Lúa Mì Quý IV/2025: Dư Cung Toàn Cầu – Cơ Hội Ngắn Hạn Trong Vùng Quá Bán

1. Phân tích cơ bản

1.1. Chu kỳ mùa vụ và xu hướng theo mùa

- Theo dữ liệu thống kê 10 năm của Seasonax, giá lúa mì thường có xu hướng suy yếu mạnh từ tháng 6 đến tháng 10, khi các nước sản xuất chủ lực như Mỹ, Nga, Ukraine và EU đồng loạt thu hoạch.

- Trong trung bình 10 năm, mức giảm trung bình từ -3% đến -5%/tháng, riêng tháng 10 thường là giai đoạn giá tạo đáy ngắn hạn trước khi phục hồi nhẹ vào cuối năm.

- Hiện tại, diễn biến giá năm 2025 đang bám sát mô hình giảm theo mùa, cho thấy chu kỳ cung lớn vẫn chi phối thị trường.

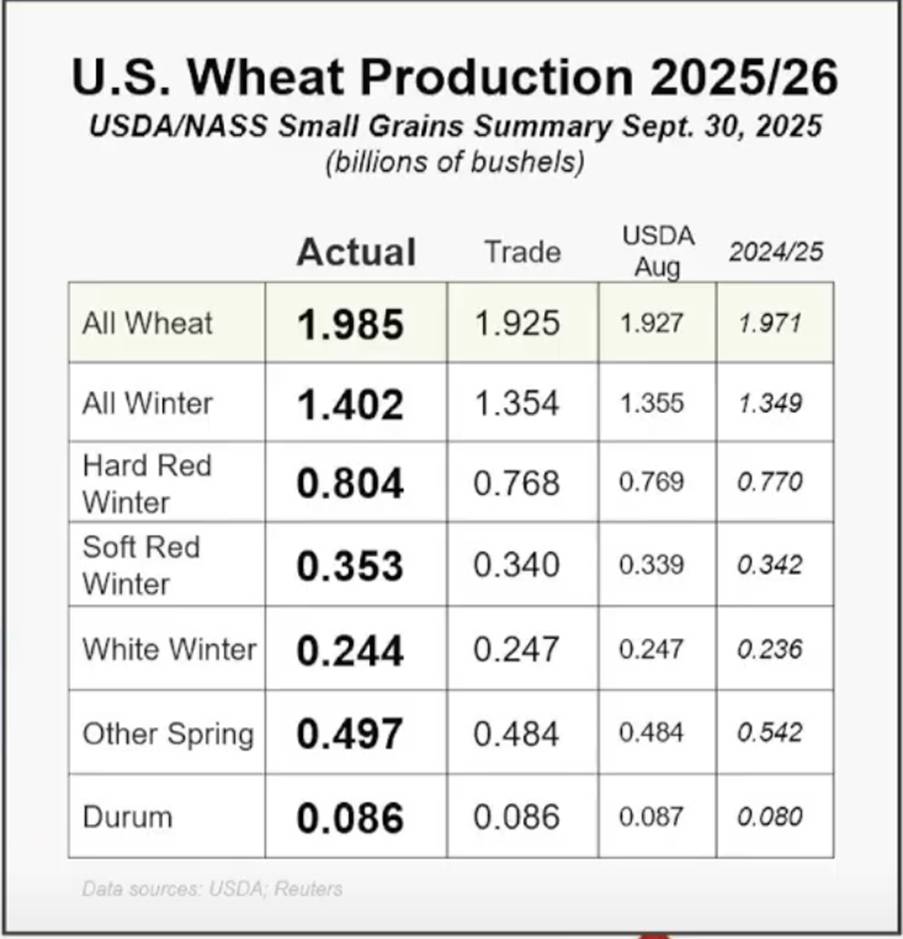

1.2. Sản lượng và tồn kho Mỹ tiếp tục tăng

Theo báo cáo Small Grains Summary (USDA, 30/9/2025):

- Sản lượng lúa mì Mỹ đạt 1,985 tỷ giạ, cao hơn dự báo (1,925 tỷ giạ) và tăng 0,8% so với vụ 2024/25.

Lúa mì vụ Đông đạt 1,402 tỷ giạ, tăng 4%, trong đó:

- Hard Red Winter: 0,804 tỷ giạ (cao hơn dự báo 0,768).

- Soft Red Winter: 0,353 tỷ giạ (tăng so với 0,342 năm trước).

- Lúa mì vụ Xuân: 0,497 tỷ giạ (thấp hơn 0,542 năm trước).

=> Tổng nguồn cung tăng, xuất khẩu chậm, khiến tồn kho cuối kỳ dự kiến tăng 5–6%, tạo áp lực giảm giá ngắn hạn cho hợp đồng lúa mì tại CBOT.

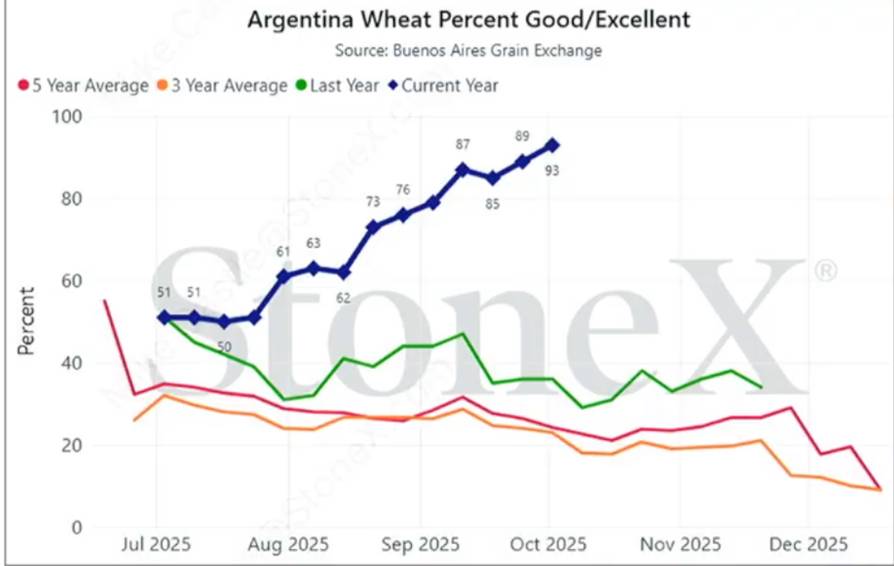

1.3. Argentina – Mùa vụ thuận lợi nhất trong nhiều năm

- Theo Sở Giao dịch Ngũ cốc Buenos Aires, tỷ lệ “Tốt – Rất tốt” đạt 89–93%, cao gấp gần 3 lần niên vụ 2024 (35–40%) và vượt xa trung bình 5 năm (30–35%).

- Thời tiết vùng Pampas ổn định, mưa đều, không sương giá sớm, giúp cây phát triển mạnh.

- Sản lượng dự kiến 18–19 triệu tấn, tăng gần 20% so với năm ngoái, bổ sung nguồn cung lớn cho Nam Mỹ và Bắc Phi, đặc biệt là Ai Cập, Algeria.

2. Phân tích kỹ thuật

Trên biểu đồ khung 4H của hợp đồng WZ25 (CBOT):

- Xu hướng giảm vẫn duy trì trong kênh giảm từ giữa tháng 9.

- Giá hiện tại: 506,2 cent/giạ.

- Kháng cự mạnh: 529,0 cent/giạ.

- Hỗ trợ gần: 503,0 cent/giạ.

- RSI = 36,98 → tiến gần vùng quá bán.

- Nếu phá vỡ 503,0 cent, mục tiêu tiếp theo là 495,0–497,0 cent/giạ.

- Ngược lại, vượt 515,0 cent sẽ mở ra nhịp hồi kỹ thuật ngắn hạn về 516,0–520,0 cent/giạ.

3. Đánh giá tổng quan

- Cung cầu: Dư cung toàn cầu, sản lượng Mỹ và Argentina đều tăng.

- Chu kỳ mùa vụ: Đang ở pha giảm tự nhiên.

- Kỹ thuật: Thị trường tiến gần vùng quá bán, tiềm ẩn nhịp hồi ngắn hạn.

- Địa chính trị: Biển Đen có rủi ro nhưng chưa ảnh hưởng thực tế đến xuất khẩu.

=> Giá nhiều khả năng còn chịu áp lực giảm trong nửa đầu tháng 10, nhưng có thể xuất hiện nhịp hồi kỹ thuật – cơ hội cho nhà đầu tư lướt sóng mua ngắn hạn.

4. Kết luận & Chiến lược

- Xu hướng trung hạn: Giảm.

- Vùng hỗ trợ quan trọng: 503,0 cent/giạ – nếu thủng, đà giảm mở rộng về 495,0 cent.

- Vùng kháng cự: 515,0 – 520,0 cent/giạ.

- Chiến lược ưu tiên: “Bán khi giá hồi” trong vùng kháng cự, hoặc mua ngắn khi RSI quá bán quanh hỗ trợ 503,0 cent.

- Theo dõi thêm: Báo cáo tồn kho và tiến độ gieo trồng lúa mì mùa Đông Mỹ trong tuần tới để xác định tín hiệu đảo chiều bền vững.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()