Lúa Mì: Áp Lực Cung Vẫn Đè Nặng – Giá Duy Trì Trong Kênh Giảm, Rủi Ro Chưa Qua

1. Phân Tích Cơ Bản

1.1. Chu kỳ mùa vụ

- Dữ liệu 10 năm của Seasonax cho thấy lúa mì thường có xu hướng giảm mạnh từ tháng 6 đến tháng 10, khi nguồn cung toàn cầu dồi dào sau thu hoạch vụ chính ở Bắc bán cầu.

- Từ cuối tháng 10 đến đầu năm sau, thị trường thường chứng kiến nhịp hồi kỹ thuật nhẹ, nhưng mức tăng không lớn trừ khi xuất hiện yếu tố cung cầu bất thường.

→ Hiện tại, giá đang ở cuối chu kỳ giảm mùa vụ — vùng dễ xuất hiện “tín hiệu đáy tạm thời”, song chưa có động lực vĩ mô đủ mạnh để đảo chiều dài hạn.

1.2. Các yếu tố tác động chính

• Nguồn cung toàn cầu dồi dào

- Nga – quốc gia xuất khẩu lúa mì lớn nhất thế giới – tiếp tục duy trì sản lượng xuất khẩu cao dù diện tích gieo trồng vụ mới giảm 6%.

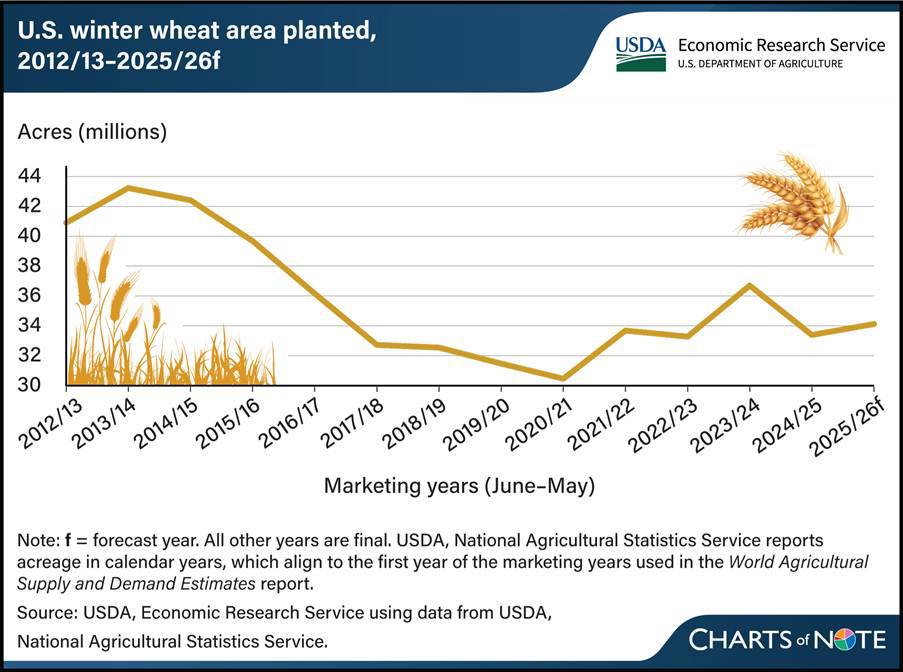

- Báo cáo mới nhất của USDA cho thấy diện tích gieo trồng lúa mì mùa đông tại Mỹ niên vụ 2025/26 dự kiến đạt khoảng 34 triệu mẫu Anh, tăng nhẹ so với niên vụ 2024/25 (~33,5 triệu mẫu).

- So sánh dài hạn, diện tích trồng lúa mì Mỹ đã giảm mạnh từ đỉnh 43 triệu mẫu (2014/15) xuống mức thấp nhất 30,5 triệu mẫu (2020/21), và dù phục hồi trở lại, cung vẫn vượt cầu nhờ năng suất cải thiện.

• Áp lực thu hoạch & tồn kho

- Mùa thu hoạch tại Mỹ và châu Âu đang diễn ra thuận lợi, khiến nguồn cung ngắn hạn tăng mạnh, tạo áp lực giảm lên giá.

- Tồn kho toàn cầu cao (theo AHDB, ở mức gần 260 triệu tấn trong năm 2025) tiếp tục hạn chế đà phục hồi.

• Chính sách & yếu tố vĩ mô

- Chính phủ Mỹ tạm thời đóng cửa khiến báo cáo WASDE tháng 10 và dữ liệu xuất khẩu bị hoãn, làm thanh khoản thị trường suy yếu.

- Các chính sách hỗ trợ nông nghiệp bị trì hoãn, trong khi đồng ruble Nga yếu hỗ trợ xuất khẩu, càng làm giá chịu áp lực cạnh tranh.

→ Tổng thể, thị trường vẫn trong trạng thái cung vượt cầu, yếu tố hỗ trợ giá ngắn hạn còn hạn chế.

2. Phân Tích Kỹ Thuật

- Trên khung 4H của hợp đồng lúa mì CBOT tháng 12 (WZ25), giá đang di chuyển trong kênh giảm song song.

- Kháng cự: 510 – 515 cent/giạ.

- Hỗ trợ: 503 – 495 cent/giạ.

- RSI ở mức 42,5, phản ánh động lượng yếu nhưng chưa vào vùng quá bán → rủi ro giảm giá vẫn tồn tại.

- Nếu mức 503 cent/giạ bị phá vỡ, giá có thể giảm về 495 cent, trùng đường hỗ trợ dưới của kênh giảm.

- Ngược lại, nếu giá bật lại và vượt 510 cent, tín hiệu break-out khỏi kênh giảm sẽ hình thành, mở ra cơ hội hồi phục kỹ thuật ngắn hạn.

3. Đánh Giá Cá Nhân

- Tâm lý thị trường vẫn bi quan khi giá duy trì quanh vùng thấp nhất 5 năm.

-Tuy nhiên, rủi ro giảm sâu hơn đang dần thu hẹp khi giá tiến sát hỗ trợ mạnh và chu kỳ mùa vụ sắp kết thúc.

- Việc thiếu báo cáo WASDE và dữ liệu xuất khẩu khiến thị trường khó có động lực phục hồi mạnh trong ngắn hạn.

→ Nhà đầu tư nên theo dõi vùng 503–495 cent/giạ:

- Giữ được vùng này: có thể xuất hiện cơ hội mua lướt sóng kỹ thuật.

- Phá vỡ vùng này: xu hướng giảm có thể mở rộng về 485 cent/giạ.

4. Kết Luận

- Cơ bản: Áp lực từ nguồn cung toàn cầu, thu hoạch thuận lợi và thiếu dữ liệu USDA tiếp tục kìm hãm giá.

- Kỹ thuật: Xu hướng giảm vẫn chiếm ưu thế, nhưng vùng hỗ trợ ngắn hạn đang dày đặc.

- Chiến lược: Ưu tiên chờ xác nhận tại vùng 503–495 cent/giạ trước khi mở vị thế mua kỹ thuật; xu hướng trung hạn vẫn thiên về giảm nhẹ – đi ngang tích lũy đến cuối tháng 10.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()