+84

+84 Nhận OTP

Dược phẩm được cho là ngành phòng thủ tốt với nhu cầu ổn định qua các thời kỳ bởi triển vọng chắc chắn hơn so với các ngành khác trong trường hợp nền kinh tế suy thoái.

Trong báo cáo mới cập nhật, bộ phận phân tích Chứng khoán SSI (SSI Research) đánh giá doanh thu dược phẩm tiếp tục tăng trưởng tích cực trong giai đoạn bùng phát Omicron, mặc dù nhu cầu thuốc trong bệnh viện phục hồi chậm.

Theo đó, trong quý 1/2022, SSI Research ước tính tổng doanh thu dược phẩm của cả nước tăng 7% so với cùng kỳ.

Theo kết quả kinh doanh từ các công ty dược niêm yết, tăng trưởng doanh thu tại kênh nhà thuốc của IMP, DBD, TRA trong quý 1/2022 lần lượt đạt 34%, 53%, 29% so với cùng kỳ trong khi tăng trưởng doanh thu tại kênh bệnh viện hầu hết đều thấp hơn ở mức -44%, 8% và 41% so với cùng kỳ.

Bên cạnh đó, quá trình phê duyệt thuốc kéo dài khiến nguồn cung thuốc trong ngành bị thắt chặt. Số lượng thuốc phê duyệt hàng năm đã giảm từ mức cao nhất 3.703 số đăng ký trong năm 2019 xuống chỉ còn 1.155 số đăng ký mới trong năm 2021.

Theo thống kê của SSI Research, khoảng 11/20 công ty dược niêm yết cho biết họ đều bị ảnh hưởng bởi tốc độ cấp phép thuốc hiện tại mặc dù tác động tới mỗi công ty không giống nhau và phụ thuộc vào số đăng ký thuốc đang có hoặc cơ cấu doanh thu sản phẩm.

SSI ước tính giá bán lẻ trung bình của các loại thuốc giảm sốt, giảm ho, vitamin, thực phẩm chức năng và các thuốc điều trị COVID trong quý 1/2022 đã tăng 5% so với cùng kỳ năm 2021 và 13% kể từ đợt bùng phát dịch đầu tiên trong năm 2020. Trong khi đó, các loại thuốc khác có mức tăng khá ổn định mặc dù mức tăng thấp hơn (khoảng 5 - 9% kể từ năm 2020) do chi phí nguyên liệu dược phẩm tăng cao.

Mức tăng giá thuốc tại các công ty sản xuất dược phẩm niêm yết cũng được ghi nhận ở mức tương tự, đủ để bù đắp chi phí đầu vào tăng cao, giúp duy trì lợi nhuận ngành ổn định trong kỳ.

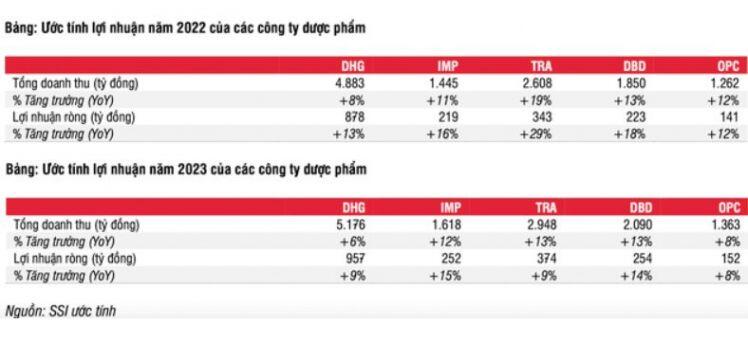

Về triển vọng ngành dược, SSI Research kỳ vọng nhu cầu dược phẩm tiếp tục tăng đến cuối năm 2022 khi doanh thu ở kênh bệnh viện phục hồi mạnh từ đó giúp tăng trưởng doanh thu toàn ngành đạt khoảng 13% so với cùng kỳ trong nửa cuối năm 2022 và 11% so với cùng kỳ đối với cả năm 2022.

SSI Research cũng chỉ ra những điểm nhấn đầu tư của ngành, cụ thể là hoạt động kinh doanh dược phẩm ít chịu ảnh hưởng hơn trong môi trường lạm phát cao với chi phí đầu vào ổn định so với các ngành khác.

Từ báo cáo tài chính của các công ty dược niêm yết tại Việt Nam, chi phí đầu vào bình quân của hầu hết các công ty dược phẩm đều có tỷ trọng khá tương đồng: 60% chi phí nguyên vật liệu, 20% chi phí nhân công, 10% chi phí quảng cáo/tiếp thị, 4% khấu hao, 3% chi phí R&D và 3% thuộc chi phí logistics & các chi phí khác. Do đó, cấu thành chi phí sản xuất viên thuốc cuối cùng sẽ rất phân mảnh và hoạt động kinh doanh dược phẩm sẽ ít bị ảnh hưởng hơn bởi lạm phát, trừ khi có sự gián đoạn đáng kể trong chuỗi cung ứng nguyên vật liệu

Song song với đó, do Việt Nam dỡ bỏ phần lớn các yêu cầu nhập cảnh đối với cả khách du lịch và doanh nghiệp nước ngoài, SSI Research kỳ vọng các công ty dược phẩm tại Việt Nam sẽ thu hút được nhiều thương vụ M&A hơn nữa. Các công ty dược niêm yết của Việt Nam với cơ cấu cổ đông hợp nhất, tỷ lệ thả nổi thấp và được các nhà đầu tư nước ngoài chú ý sẽ có định giá cố định ở mức cao, từ đó tạo ra hầm trú ẩn an toàn cho nhà đầu tư trong thời kỳ thị trường biến động như hiện tại.

Mặc dù vậy, SSI vẫn chỉ ra rủi ro liên quan đến ván đề quá trình phê duyệt thuốc tiếp tục kéo dài có rủi ro ảnh hưởng đến việc gia hạn đăng ký thuốc.

SSI Research ước tính, kết quả kinh doanh của các công ty dược phẩm sẽ được thúc đẩy bởi mức tăng trưởng cao trong nửa đầu năm 2022 do nhờ doanh thu tốt tại kênh nhà thuốc.

Nửa cuối năm 2022, kết quả sẽ được thúc đẩy bởi sự phục hồi mạnh của số lượt khám chữa bệnh tại bệnh viện và hoạt động đấu thầu thuốc diễn ra bình thường trở lại.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận