Lợi nhuận ngành chứng khoán có thể sẽ đi ngang trong 2 quý cuối năm 2024

Sự sôi động của thị trường đang dần hạ nhiệt so với đầu năm, cũng như việc chỉ số vẫn chưa thực sự bứt phá, Kirin Capital cho rằng khả năng cao lợi nhuận ngành chứng khoán trong 2 quý sắp tới sẽ đi ngang và khó giữ vững được đà tăng trưởng mạnh mẽ như giai đoạn hồi phục vừa qua...

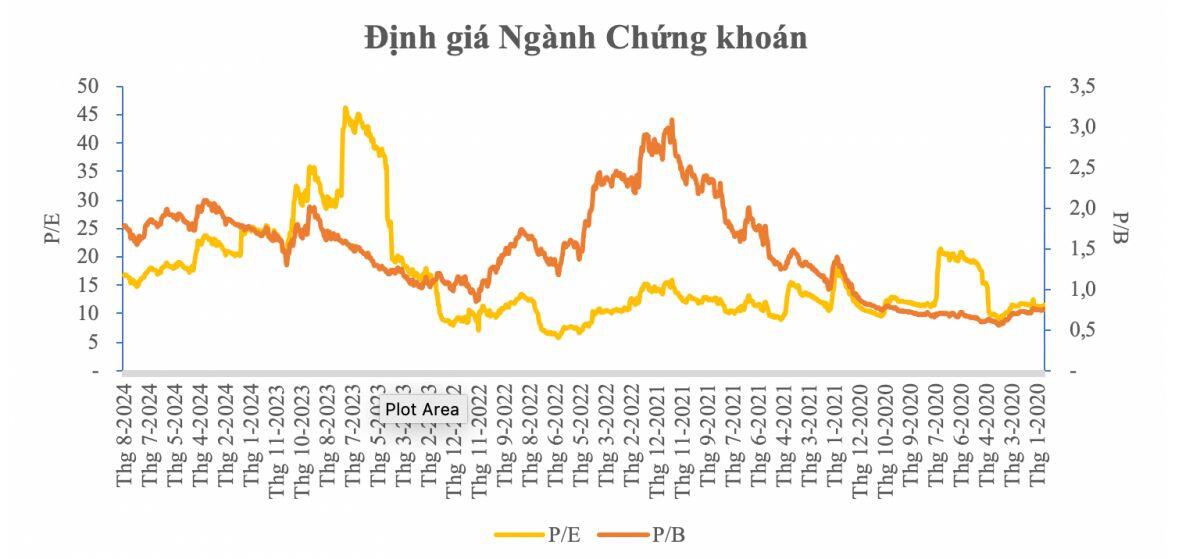

Kirin Capital vừa công bố báo cáo triển vọng thị trường chứng khoán năm 2024. Nhóm chuyên gia đưa ra dự báo, thị trường sẽ nhận được nhiều yếu tố tích cực đến từ vĩ mô và câu chuyện nâng hạng thị trường chứng khoán. Bên cạnh đó, định giá P/E và P/B toàn ngành đang ở mức hợp lý và kỳ vọng tương lai không còn rẻ nữa.

LỢI NHUẬN NGÀNH CHỨNG KHOÁN SẼ ĐI NGANG

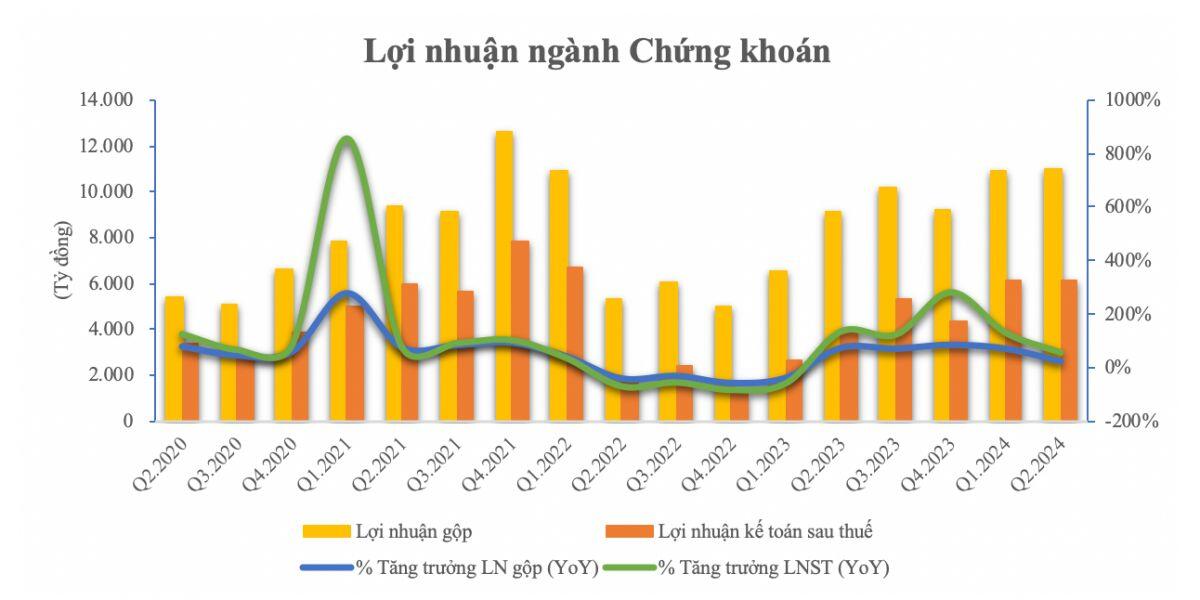

Theo số liệu được Kirin Capital tập hợp từ 51 công ty chứng khoán, doanh thu hoạt động toàn ngành chứng khoán đã tiệm cận vùng đỉnh được thiết lập trong năm 2021 – 2022 khi kết thúc quý 2/2024 đạt 19.285,3 tỷ đồng, tăng 11,2% so với quý đầu năm và tăng tới 21,5% so với cùng kỳ năm ngoái.

Trong đó, đóng góp lớn nhất cho hoạt động toàn ngành vẫn đến từ hai hoạt động kinh doanh chính là tự doanh và cho vay ký quỹ, khi lần lượt chiếm tỷ trọng trong cơ cấu doanh thu là 42,16% và 28,44%.

Cùng với sự hồi phục của thị trường chứng khoán, lợi nhuận gộp toàn ngành cũng duy trì đà tăng trưởng tốt trên 2 chữ số khi đạt tới 11.020,4 tỷ đồng, tăng 20,7% so với cùng kỳ trong quý 2/2024 vừa qua, trở thành quý có mức lợi nhuận gộp lớn thứ 2 chỉ sau quý 4/2021.

Trong đó, nghiệp vụ cho vay ký quỹ và nghiệp vụ tự doanh tiếp tục là hai mũi nhọn cốt lõi giúp ngành chứng khoán đạt được kết quả ấn tượng như trên khi lần lượt chiếm tỷ trọng là 41,8% và 39,2%.

Đi kèm với đó, lợi nhuận sau thuế ngành chứng khoán trong quý 2 cũng duy trì xu hướng tăng trưởng mạnh mẽ khi đạt 6.121,5 tỷ đồng, tăng 54,7% so với cùng kỳ và tăng nhẹ 0,29% so với quý 1/2024.

Tuy nhiên, tính đến hết ngày 27/8/2024, sự sôi động của thị trường đang dần hạ nhiệt so với đầu năm, cũng như việc chỉ số vẫn chưa thực sự bứt phá, Kirin Capital cho rằng khả năng cao lợi nhuận ngành chứng khoán trong 2 quý sắp tới sẽ đi ngang và khó giữ vững được đà tăng trưởng mạnh mẽ như giai đoạn hồi phục vừa qua.

Mảng cho vay ký quỹ là điểm sáng nhất của ngành chứng khoán khi đây là mảng đem lại nguồn thu ổn định nhất cho các công ty. Ghi nhận từ 51 công ty chứng khoán trên thị trường được chúng tôi nghiên cứu, trong quý 2/2024 vừa qua, cả doanh thu từ việc cho vay lẫn lợi nhuận gộp từ mảng này đều thiết lập mức đỉnh cao nhất trong lịch sử khi lần lượt đạt 5.485 tỷ đồng, tăng 41,37% và 4.606,7 tỷ đồng, tăng 45%.

Đồng thời, dư nợ cho vay ký quỹ của toàn ngành trong quý 2/2024 cũng ghi nhận mức cao kỷ lục là 210.345 tỷ đồng, tăng 47,01% so với cùng kỳ và tăng 8,08% so với số liệu ghi nhận tại quý 1/2024.

Trong đó, TCBS là công ty cho vay lớn nhất trên thị trường với tổng dư nợ đạt 24.693,76 tỷ đồng, theo sau đó là SSI (20.385,45 tỷ đồng), HCM (18.542,19 tỷ đồng)…

Bên cạnh đó, mặt bằng lãi suất huy động bình quân trong quý 2/2024 vừa qua của các công ty chứng khoán cũng sụt giảm mạnh mẽ từ mức 4,8% trong quý 1/2024 xuống chỉ còn ở mức 4,1% trong quý 2/2024, với mức giảm cao hơn gấp đôi so với mức giảm của lãi suất cho vay bình quân của các công ty. Đây cũng là một yếu tố quan trọng giúp cho lợi nhuận từ mảng cho vay ký quỹ lập đỉnh trong quý vừa qua.

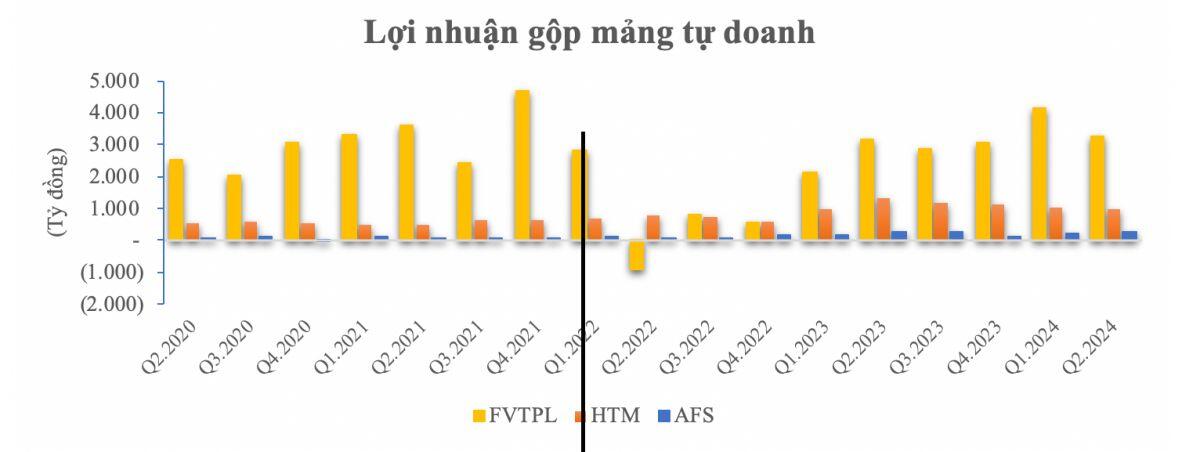

Tính đến hết quý 2/2024, tỷ trọng tài sản tự doanh của các công ty chứng khoán tiếp tục ghi nhận đà tăng nhẹ 1,22% so với quý trước đó với tổng giá trị tài sản đạt 206.180,2 tỷ đồng, nhưng lại tăng mạnh 20,05% so với giá trị ghi nhận cùng kỳ năm 2023.

Trong đó, giá trị tài sản FVTPL và tài sản AFS là hai danh mục được các công ty chứng khoán tích cực gia tăng tỷ trọng nắm giữ nhiều nhất với tăng trưởng so với cùng kỳ lần lượt là 21,1% và 28,2%.

Đi cùng với sự phục hồi tích cực của thị trường chứng khoán nói chung mà mảng kinh doanh này tiếp tục mang về nguồn lợi nhuận khủng cho các công ty chứng khoán sau khi tạo đáy vào quý 2/2023. Song tính đến hết quý 2/2024, lợi nhuận gộp từ mảng tự doanh đã có dấu hiệu chững lại khi chỉ đạt 4.606,7 tỷ đồng, giảm nhẹ 0,5% so với cùng kỳ và giảm 15,4% so với cuối quý 1/2024.

ĐỊNH GIÁ NGÀNH CHỨNG KHOÁN KHÔNG CÒN RẺ

Về triển vọng ngành chứng khoán, nhóm phân tích Kirin Capital nhận định thị trường sẽ tiếp tục thúc đẩy nhờ những điều kiện vĩ mô thuận lợi cùng câu chuyện nâng hạng thị trường ngày càng nóng.

Sau khi trải qua nhiều biến động trong năm 2022 và 2023, kinh tế vĩ mô trong nước đã ghi nhận nhiều tín hiệu tích cực như tăng trưởng GDP 6 tháng đầu năm đạt mức 6,42%, mặt bằng lãi suất thấp, tỷ giá kiểm soát ổn định … Những điều kiện trên đã thúc đẩy sự hồi phục của thị trường chứng khoán trong nước, cũng như thu hút lượng lớn nhà đầu tư quay trở lại thị trường.

Bên cạnh đó, câu chuyện nâng hạng thị trường đang ngày một trở nên nóng hơn bao giờ hết khi nhận được sự chỉ đạo sát sao đến từ Chính phủ. Thời gian vừa qua, Bộ Tài chính đã tích cực và quyết liệt triển khai các giải pháp nhằm đáp ứng các tiêu chí để thị trường chứng khoán Việt Nam được nâng hạng.

Theo đó, dự thảo Thông tư sửa đổi, bổ sung bốn thông tư về giao dịch, đăng ký, lưu ký và thanh toán bù trừ, hoạt động của công ty chứng khoán và công bố thông tin cùng các nội dung tiếp thu đã được Bộ Tài chính giải trình lên trang website của Bộ và Uỷ ban Chứng khoán nhà nước trước khi ban hành. Đây sẽ là bước tiến lớn trong câu chuyện nâng hạng thị trường năm 2025 tới đây.

Đi cùng với sự tăng trưởng của thị trường, ngành chứng khoán vừa trải qua một giai đoạn tăng trưởng hết sức tích cực. Song ở thời điểm hiện tại, theo định giá P/E và P/B của toàn ngành đã đi vào mức hợp lý hơn so với những kỳ vọng trong tương lai và không còn rẻ nữa, với mức P/E và P/B ghi nhận tại ngày 27/8/2024 vừa qua đạt lần lượt là 16,72 và 1,77.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()