+84

+84 Nhận OTP

Việc nhu cầu thép được dự báo vẫn sẽ yếu trong các tháng tới, biên lợi nhuận của các công ty trong ngành có thể vẫn sẽ gặp nhiều biến động, đặc biệt là nhóm công ty nhỏ với kỹ năng quản lý hàng tồn kho hạn chế hơn.

Trong báo cáo cập nhật triển vọng ngành thép vừa công bố, Chứng khoán VnDirect kỳ vọng biên lợi nhuận gộp của các doanh nghiệp ngành thép trong Q2/2023 sẽ tiếp tục được cải thiện so với quý trước đó.

Mặc dù vậy, việc nhu cầu thép được dự báo vẫn sẽ yếu trong các tháng tới, biên lợi nhuận của các công ty trong ngành có thể vẫn sẽ gặp nhiều biến động, đặc biệt là nhóm công ty nhỏ với kỹ năng quản lý hàng tồn kho hạn chế hơn.

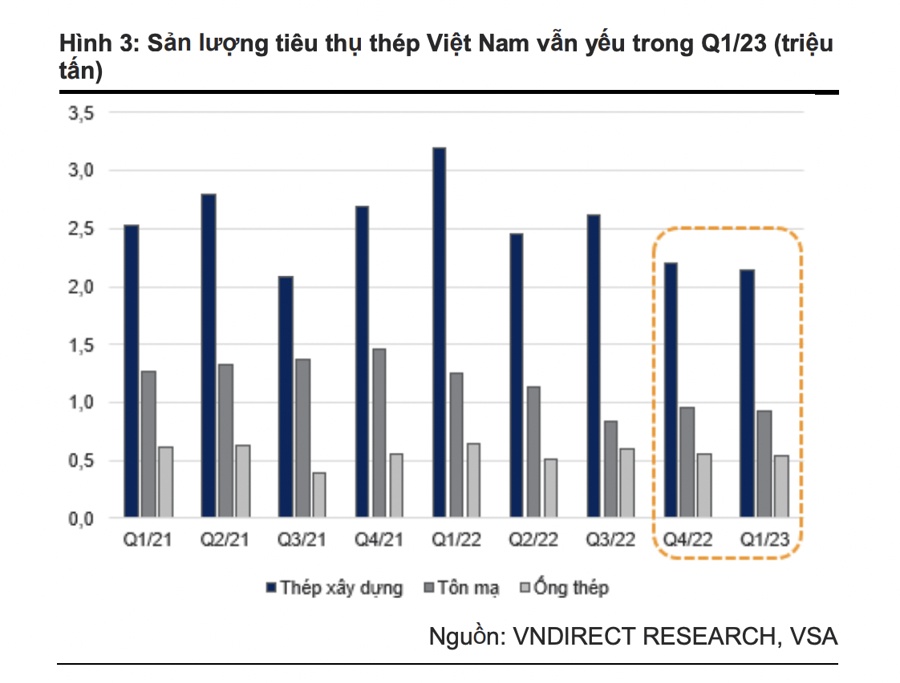

NHU CẦU TIÊU THỤ VẪN YẾU

Triển vọng ngành bất động sản dân dụng ảnh hưởng lớn nhất đến nhu cầu ngành thép Việt Nam khi chiếm khoảng 60-65% nhu cầu toàn ngành và ảnh hưởng đến hầu hết các mặt hàng thép thành phẩm. Kể từ Q2/22, ngành bất động sản nội địa chững lại sau hàng loạt sự kiến bắt giữ một số nhà lãnh đạo doanh nghiệp bất động sản lớn vi phạm quy định phát hành trái phiếu doanh nghiệp, lãi suất mua nhà tăng và room tín dụng hạn chế.

VnDirect kỳ vọng nguồn cung bất động sản nội địa sẽ chỉ có thể được hồi phục từ năm 2024 khi Luật đất đai sửa đổi được thông qua tháo gỡ hàng loạt, đồng bộ các nút thắt pháp lý và áp lực tài chính, lãi suất được giảm bớt khi các ngân hàng tạo điều kiện tiếp cận nguồn vốn thuận lợi hơn cũng như kích cầu người mua nhà.

Nhu cầu ảm đạm kéo dài của lĩnh vực xây dựng dân dụng nội địa sẽ tác động đáng kể đối với nhu cầu vật liệu xây dựng trong năm 2023. Do đó, mặc dù giải ngân đầu tư công được kỳ vọng sẽ tăng tốc trong những quý tới, dự báo tổng nhu cầu thép trong nước sẽ tăng trưởng âm một chữ số vào năm 2023. Cụ thể, tổng sản lượng tiêu thụ thép xây dựng-tôn mạ của Việt Nam trong năm 2023 sẽ giảm lần lượt 9,2%-7,0% so với cùng kỳ xuống mức 9,5 triệu tấn – 3,9 triệu tấn.

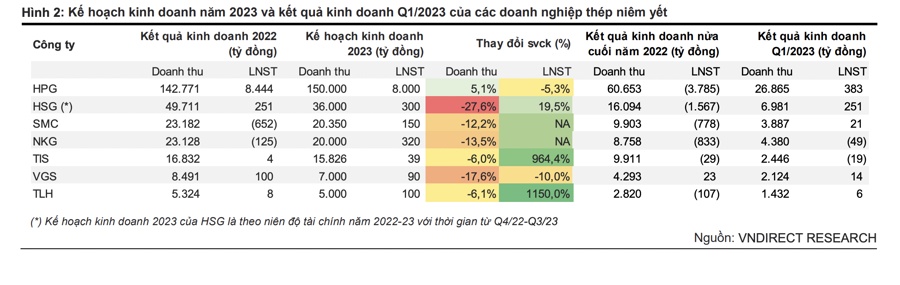

Cũng theo đánh giá của các chuyên gia phân tích VnDirect, khó khăn nhất đã qua nhưng vẫn cần cẩn trọng trong thời gian tới. Tại Đại hội đồng cổ đông năm 2023 của một số doanh nghiệp thép niêm yết, hầu hết ban lãnh đạo nhóm doanh nghiệp này đều đưa ra thông điệp rằng: (1) những gì khó khăn nhất đối với ngành thép đã diễn ra trong nửa cuối năm 2022, tình hình đã được cải thiện trong Q1/23 và gần như chắc chắn sẽ có lãi trong Q2/23.

Tất cả các công ty đều đặt kế hoạch kinh doanh 2023 có lãi ròng trở lại, tích cực hơn rất nhiều so với việc liên tiếp báo lỗ trong nửa cuối năm 2022. Tuy nhiên nhu cầu tiêu thụ vẫn sẽ yếu trong suốt cả năm 2023, tình hình bán hàng trong Q3/23 rất khó dự báo và sẽ phải rất nỗ lực thì nhóm các công ty này mới có thể hoàn thành kế hoạch kinh doanh cả năm.

CỔ PHIẾU NÀO TIỀM NĂNG?

VnDirect đưa ra đánh giá khả quan với cổ phiếu HPG. Lợi nhuận ròng Q1/23 của HPG ghi nhận lãi 397 tỷ đồng, cải thiện đáng kể so với mức lỗ ròng 1.992 tỷ đồng trong Q4/22. Tuy nhiên, nếu loại bỏ khoản hoàn nhập dự phòng giảm giá hàng tồn kho 948 tỷ đồng và lãi tỷ giá 69 tỷ đồng, lợi nhuận cốt lõi của công ty trong Q1/23 vẫn lỗ 485 tỷ đồng, phù hợp với dự báo của chúng tôi trong báo cáo cập nhật gần nhất (phát hành ngày 07/03/2023).

Biên lợi nhuận gộp cốt lõi trong Q1/23 (lãi 728 tỷ đồng) đã được cải thiện so với quý trước (lỗ 452 tỷ đồng) đó nhờ trung bình giá bán thép tăng.

Trong tháng 4-5/2023, nhu cầu thép xây dựng, ống thép của HPG vẫn tiếp tục yếu, trong bối cảnh giá bán giảm và thị trường bất động sản ảm đạm kéo dài. Công ty vẫn đang có kế hoạch khởi động lại 2 lò cao cuối cùng trước ngày 20/05/2023, tuy nhiên chúng tôi cho rằng việc thực hiện kế hoạch sẽ phụ thuộc vào nhu cầu thực tế của thị trường.

HPG sẽ thận trọng lựa chọn thời điểm khởi động lại các lò cao này để tối đa hóa hiệu quả hoạt động của từng lò. Điểm thuận lợi của HPG đến từ việc giá nguyên liệu đầu vào (quặng sắt, than cốc) đang giảm mạnh hơn so với giá bán thép đầu ra. Tuy nhiên việc nhu cầu tiếp tục thấp sẽ ảnh hưởng đáng kể đến khả năng phục hồi lợi nhuận của công ty trong những quý tới.

VnDirect bày tỏ ưa thích HPG nhờ (1) vị thế hàng đầu của HPG trong ngành thép Đông Nam Á sẽ giúp công ty hưởng lợi từ nhu cầu xây dựng mạnh mẽ của Việt Nam ở cả mảng dân dụng và cơ sở hạ tầng, (2) bảng cân đối kế toán lành mạnh của công ty với lượng tiền mặt dồi dào sẽ giúp HPG có thể gia tăng thị phần trong giai đoạn giá thép giảm và (3) Khu liên hợp Dung Quất 2 sẽ giúp HPG tăng công suất sản xuất thép thô lên 14,6 triệu tấn/năm từ năm 2025, tăng 66% so với hiện nay.

Bên cạnh đó, thép cuộn cán nóng (HRC) - sản phẩm đầu ra chính của Khu liên hợp Dung Quất 2, vẫn đang đối mặt với tình trạng khan hiếm nguồn cung tại thị trường nội địa và phụ thuộc vào xuất khẩu, do đó những lo ngại về tình trạng dư cung thép của HPG trong giai đoạn 2025-30 là thấp.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận