Lãi suất tín chấp yêu thương

Tôi được một bạn ngân hàng gọi điện giới thiệu chương trình cho vay ưu đãi tín chấp (có điều kiện) với lãi suất rất tốt 7.45%/năm, mà được vay tới 5 năm. Nghe thấy thích quá, vì đang vay trả góp nhà tới 10%.

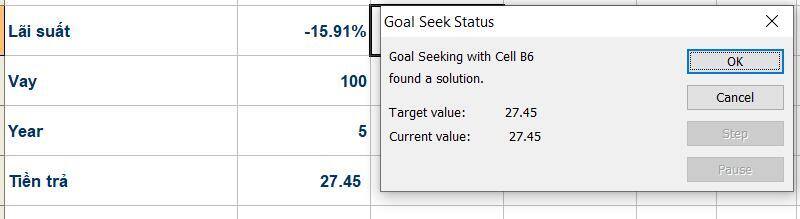

Tuy nhiên, vốn là dân thẩm định dự án, đã quen với câu "làm gì có lợi nhuận ngon vượt trội mà không kèm rủi ro gì đó?". Nên tôi hỏi thêm "lãi suất này là tính theo dư nợ giảm dần phải không ?"...Bạn bên ngân hàng chưa hiểu ý tôi nên hỏi tới, hỏi lui, sau đó mới cho tôi biết cách tính là số tiền vay chia đều thời gian trả cộng với lãi vay được tính bằng tổng tiền vay ban đầu nhân với LS 7.45%. Tức là vay 100 tr trong 5 năm thì tiền vốn trả mổi năm là 20 tr (100/5) + tiền lãi 7.45 tr (100 x 7.45%), nên mỗi lần trả 27,45 tr. Bạn nhấn mạnh "ưu điểm của chương trình cho vay của ngân hàng là lãi suất thấp 7.45%/năm, và người vay chỉ cần nhớ số tiền trả đều mỗi kỳ (cho khỏe) !".

Tôi nói chờ 1 phút nhé; sau đó nói vậy là lãi suất 15.9%/năm tín chấp đó, để anh suy nghĩ lại !". Bạn ngân hàng hỏi sao là 15.9% ? Hihi, thì chỉ cần dùng hàm PMT + chức năng Goal seek là ra thôi.

Lãi suất này yêu thương thiệt, dù sao cũng còn rẻ hơn lãi suất trả góp của mấy công ty tài chính, tính ra lên tới hơn hai mươi phần trăm...

P/S: Năm 1997, Ngân hàng ACB ra chương trình trả góp thu hút nhiều người tham gia do lãi suất hấp dẫn. Lúc đó phóng viên Báo NLĐ đã hỏi tôi, và sau đó đang bài tính toán của tôi, nhưng không phải với tư cách dân tài chính, mà là kĩ sư máy tính trong chuyên mục công nghệ thông tin (đang hot lúc đó)...

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()