+84

+84 Nhận OTP

Bài toán hài hòa nhiều lợi ích cùng lúc nếu lãi suất cho vay tiếp tục ở mức thấp và lãi suất tiết kiệm sẽ điều chỉnh tăng nhẹ.

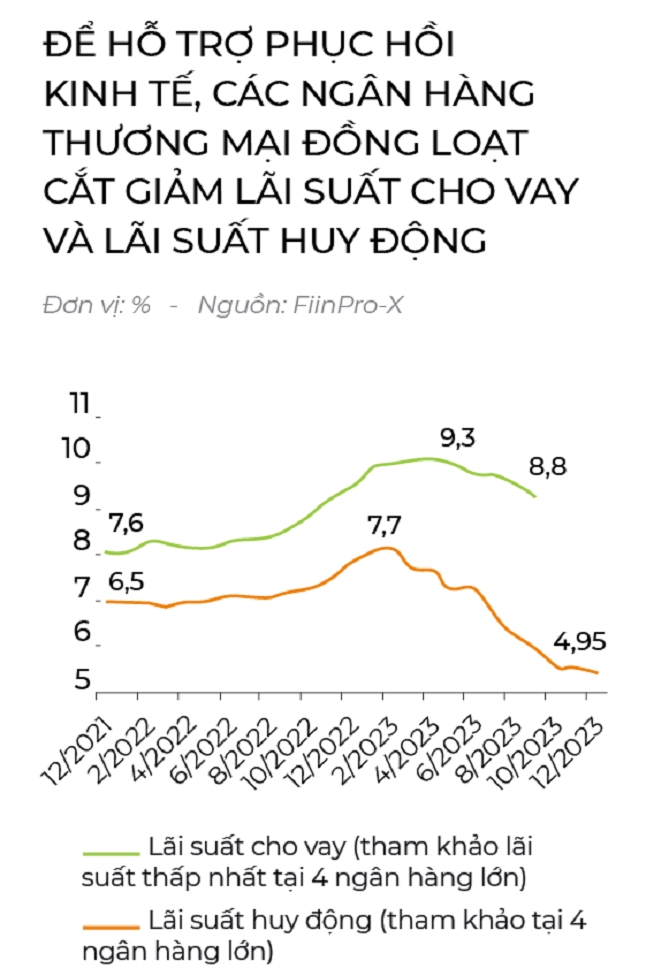

Lãi suất huy động của hầu hết ngân hàng đang tăng trở lại. Tính đến cuối tháng 6/2024 mức cao nhất lên trên 6%/năm. Lãi suất huy động nhích lên trong bối cảnh tăng trưởng tín dụng cải thiện dần qua từng tháng. Số liệu mới nhất của Ngân hàng Nhà nước công bố cho thấy tăng trưởng tín dụng đến giữa tháng 6 đạt 3,79%.

Lãi suất tăng được nhận định đến từ 3 yếu tố gồm lạm phát, tỉ giá và giá vàng. Đặc biệt, trong bối cảnh thị trường vàng và tỉ giá nóng lên, lượng tiền gửi ngân hàng của người dân có thể chuyển hướng và sụt giảm khiến các ngân hàng phải tăng lãi suất để tăng sức hấp dẫn cho kênh đầu tư này.

Có thể thấy, lãi suất huy động không còn dư địa để giảm tiếp trước áp lực của tỉ giá và lạm phát. Trong đó, áp lực lạm phát sẽ gia tăng từ quý III/2024 do giá lương thực, giá điện, giá nhà và điều chỉnh tiền lương. Áp lực từ chênh lệch tỉ giá VND/USD cũng khiến mặt bằng lãi suất khó giảm thêm.

Theo WiResearch (WiGroup), lãi suất huy động tại các nhóm ngân hàng thương mại lớn và một số ngân hàng thương mại khác ở các kỳ hạn ngắn tăng nhẹ 0,2-0,5 điểm phần trăm trong tháng 5 so với tháng trước. Ở nhóm ngân hàng quốc doanh không có biến động lãi suất. Vì vậy, các chuyên gia của WiResearch nhận định lãi suất nhích lên cho thấy nhu cầu về vốn là có nhưng chỉ ngắn hạn, xảy ra cục bộ ở một số ngân hàng.

Tiến sĩ Cấn Văn Lực, thành viên Hội đồng Tư vấn Chính sách Tài chính, Tiền tệ Quốc gia, nhận định lãi suất huy động có thể tăng nhẹ trong quý III hoặc quý IV/2024. Lãi suất tiền gửi nhích lên do có một số kênh đầu tư hấp dẫn hơn tạo áp lực tăng lãi suất huy động nhưng không nhiều. Thời gian tới, lãi suất huy động sẽ đi ngang hoặc tăng nhẹ trong một số thời điểm nhu cầu tín dụng thời vụ tăng cao nửa cuối năm.

Nhiều doanh nghiệp lo ngại mặt bằng lãi suất huy động đã tăng trở lại nên nhiều khả năng thời gian tới tạo áp lực tăng đối với lãi suất cho vay. Lo ngại này vẫn diễn ra trong bối cảnh ngành ngân hàng đặt mục tiêu ổn định và giảm tiếp 1-2 điểm phần trăm lãi suất cho vay qua chính sách giảm chi phí, ứng dụng công nghệ thông tin.

Ngân hàng gặp thế khó khi phải cùng lúc hài hòa các lợi ích gồm: lãi suất cho vay thấp để hỗ trợ nền kinh tế; lãi suất đầu vào không thấp để khuyến khích tiền gửi và duy trì chênh lệch lãi suất tiền đồng so với USD; đủ lợi nhuận để tăng dự phòng rủi ro nợ xấu tăng lên.

Mặc dù vậy, lãnh đạo các ngân hàng đều khẳng định đang nỗ lực tiết kiệm chi phí kinh doanh, đồng thời đã chủ động giảm lợi nhuận để kiểm soát lãi suất đầu ra. Ông Lê Ngọc Lâm, Tổng Giám đốc Ngân hàng BIDV, cho biết sẽ tiếp tục triển khai các gói tín dụng, giảm lãi suất để hỗ trợ thúc đẩy tăng trưởng tín dụng theo các chương trình và chỉ đạo của Ngân hàng Nhà nước. BIDV hiện có 16 gói tín dụng quy mô 80.000-90.000 tỉ đồng, lãi suất thấp hơn 0,5-2,5% so với khách hàng thông thường để thúc đẩy tăng trưởng. Trong gần 6 tháng đầu năm, ngân hàng này chấp nhận giảm lợi nhuận 3.500 tỉ đồng để hỗ trợ khách hàng.

Khi lãi suất cho vay tăng chậm hơn lãi suất huy động sẽ là một yếu tố gây áp lực nhất định lên biên lãi thuần (NIM) của cả hệ thống. Nhưng các ngân hàng cũng khó có lựa chọn khác vào thời điểm nhu cầu hấp thụ vốn trong nền kinh tế vẫn còn tương đối yếu. Điều này dẫn đến mức tăng trưởng tín dụng thấp so với mục tiêu tăng trưởng 15% của năm nay.

Các chuyên gia của HSBC cũng cho rằng, tăng lãi suất trong khi tăng trưởng tín dụng còn yếu có thể không tốt khi tăng trưởng kinh tế chớm phục hồi và “đây cũng không phải là liều thuốc tiên để hỗ trợ cho đồng nội tệ”.

Tuy nhiên, đà tăng của lãi suất huy động cũng đang gây áp lực đối với các trái phiếu doanh nghiệp có cơ chế lãi suất thả nổi. “Việt Nam vẫn duy trì thông lệ xác định lãi suất trái phiếu trên phần bù rủi ro của lãi suất tiền gửi tiết kiệm của các ngân hàng lớn”, FiinRatings chỉ ra. Doanh nghiệp phát hành các trái phiếu này sẽ phải đối mặt với chi phí lãi cao hơn và cần cân đối dòng tiền để trả lãi. Đây cũng sẽ là yếu tố quan trọng ảnh hưởng đến kế hoạch huy động qua kênh trái phiếu của các doanh nghiệp trong năm nay.

Dữ liệu của FinnRatings chỉ ra rằng nhóm trái phiếu ngân hàng có tỉ suất lợi tức dao động từ 5-7%, trong khi nhóm doanh nghiệp phi ngân hàng có tỉ suất lợi tức từ 7-13%. Mặt khác, áp lực đáo hạn trái phiếu tiếp tục ở mức cao vào quý III và quý IV với ngành bất động sản chiếm 64% tổng trái phiếu doanh nghiệp đáo hạn.

Song ở chiều ngược lại, FiinRatings cũng cho rằng đây sẽ là một trong những chất xúc tác để doanh nghiệp đẩy mạnh việc phát hành trái phiếu dài hạn với mức lãi suất cố định nhằm tận dụng môi trường lãi suất thấp cũng như giảm rủi ro lãi suất. Tận dụng mặt bằng lãi suất thấp, các tổ chức tín dụng tăng cường phát hành trái phiếu trung - dài hạn để đảm bảo các tỉ lệ an toàn của Ngân hàng Nhà nước, cũng như để chuẩn bị nguồn vốn khi tăng trưởng tín dụng nhiều khả năng hồi phục trong nửa cuối năm.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn

Lãi suất tiền gửi tiết kiệm

1T

|

3T

|

6T

|

9T

|

12T

|

|---|

Bình luận