Kinh tế 2020 trước bờ vực suy thoái vì Covid-19

Nếu đại dịch Covid-19 không được kiểm soát tốt, nhiều khả năng kinh tế thế giới và nhiều nước sẽ suy giảm mạnh và suy thoái kinh tế toàn cầu là khó tránh khỏi.

Dấu hiệu suy thoái kinh tế

Hiện nay, có rất nhiều quan điểm khác nhau để xác định kinh tế một nước hay khu vực rơi vào suy thoái kinh tế hay không. Tuy nhiên, quan điểm được các tổ chức uy tín, giới chuyên gia chấp nhận nhiều nhất là khi tăng trưởng GDP hai quý liên tiếp ở mức âm hoặc giảm mạnh.

Ngoài ra, một số tổ chức còn tiếp cận định nghĩa suy thoái kinh tế theo một số yếu tố khác như tình trạng thất nghiệp, sự sụt giảm mạnh về thương mại, sản lượng công nghiệp, doanh số bán lẻ, đầu tư tài sản cố định, thị trường tài chính.

Ở một góc nhìn khác, tháng 9/2018, 10 năm sau sự sụp đổ của Lehman Brothers tại Mỹ, tập đoàn tài chính JP Morgan Chase đã tính toán, dựa trên độ dài thời gian mở rộng kinh tế sau khủng hoảng, khả năng xảy ra khủng hoảng kinh tế theo chu kỳ, mức độ sử dụng đòn bẩy tài chính, mức tăng giá của các tài sản.

JP Morgan Chase đã đưa ra bốn dấu hiệu chính khác chỉ báo khả năng suy thoái kinh tế,bao gồm (i) chỉ số chứng khoán Mỹ giảm trên 20%; (ii) giá năng lượng (chủ yếu giá dầu) giảm trên 35% và giá các kim loại cơ bản giảm trên 30%; (iii) thị trường chứng khoán các nước mới nổi giảm trên 40% và (iv) giá trị các đồng tiền của các nền kinh tế mới nổi giảm trên 14% (so với USD).

Trong báo cáo mới đây, TS. Cấn Văn Lực và nhóm tác giả Viện đào tạo và nghiên cứu BIDV đã sử dụng tổng hợp các chỉ số trên, bao gồm 6 dấu hiệu chính: (i) Tăng trưởng GDP giảm mạnh ở hai quý liên tiếp; (ii) Tình trạng thất nghiệp tăng nhanh; (iii) Thị trường chứng khoán giảm sâu, chỉ số rủi ro tăng đột biến - thể hiện niềm tin nhà đầu tư và sức khỏe doanh nghiệp ở mức rất thấp; (iv) Diễn biến giá dầu thể hiện lo ngại về nhu cầu giảm mạnh; (iv) Diễn biến giá vàng thể hiện mức độ rủi ro và nhà đầu tư tìm kiếm kênh đầu tư an toàn hơn; (v) Chỉ số sản xuất suy giảm mạnh cho thấy ảnh hưởng của việc gãy chuỗi cung ứng, tạm dừng sản xuất, kinh doanh và (vi) Doanh số bán lẻ sụt giảm (thể hiện sức cầu tiêu dùng yếu ớt).

Khả năng và mức độ suy thoái kinh tế toàn cầu năm 2020

Về tăng trưởng kinh tế, từ đầu năm đến nay, khi đại dịch Covid-19 ngày càng lan rộng, chưa được kiểm soát, diễn biến nhanh, khó lường; dự báo của các tổ chức quốc tế lớn đã luôn phải thay đổi, cập nhật về triển vọng tăng trưởng kinh tế toàn cầu cũng như các nước, khu vực lớn như Mỹ, châu Âu, Anh, Trung Quốc, Nhật Bản.

Mặc dù chưa có số liệu kinh tế quý I/2020, song đến nay, nhiều tổ chức lớn như Bloomberg, JPMorgan Chase, Goldman Sachs, Citi Group, Stratfor đã đưa ra nhận định về khả năng suy thoái kinh tế Mỹ và toàn cầu ngày càng rõ nét hơn.

Đây là nhận định đảo ngược hoàn toàn so với các dự báo hồi đầu năm với gam màu sáng là chủ đạo, khi căng thẳng Mỹ - Trung có dấu hiệu lắng dịu.

Khảo sát của Bloomberg gần đây cho thấy, xác suất xảy ra suy thoái kinh tế đã tăng lên 53%, so với mức chỉ 25% trong khảo sát trước đây. Trong khi đó, kết quả khảo sát ngày 18/3/2020 của Focus-Economics cho biết có đến 64% chuyên gia và tổ chức được khảo sát dự báo kinh tế thế giới sẽ suy thoái trong vòng 12 tháng tới, cao hơn mức 43% tại khảo sát một tuần trước đó.

Trong báo cáo ra ngày 18/3/2020, CitiResearch dự báo tăng trưởng GDP của Trung Quốc quý I sẽ là -5,2%, quý 2 là 4,7% và cả năm 3,7% (so với mức 6,1% năm 2019), của Mỹ quý II chỉ tăng 1,1% (từ mức 1,8% quý I, tương đương mức giảm 38%), quý III là 1,2% và cả năm 1,4%, trong khi Nhật Bản có thể chứng kiến 3 quý đầu năm tăng trưởng âm, EU và Anh chứng kiến ba quý cuối năm tăng trưởng âm.

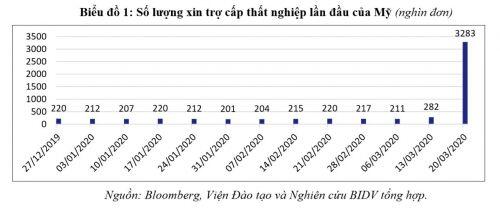

Về tình trạng thất nghiệp, mặc dù tỷ lệ thất nghiệp của Mỹ tháng 2/2020 ở mức 3,5%, thấp hơn mức 3,6% của tháng 1/2020. Tuy nhiên, theo số liệu mới nhất, số đơn xin trợ cấp thất nghiệp lần đầu của Mỹ trong tuần (từ 14-21/3/2020) tăng mạnh lên mức 3,283 triệu, là mức kỷ lục kể từ năm 1967, cao hơn nhiều so với mức dự báo 1 triệu đơn và mức diễn ra trong thời kỳ Đại suy thoái 2008 - 2009.

Điều này cho thấy tác động mạnh của đại dịch Covid-19 đến kinh tế Mỹ ngày càng rõ nét và có thể còn mạnh hơn trong tháng tới khi gần 1/3 nước Mỹ đang áp dụng tình trạng phong tỏa, nhiều doanh nghiệp và hoạt động không cần thiết buộc phải đóng cửa (dự báo đỉnh dịch tại Mỹ sẽ rơi vào khoảng tháng 4 hoặc đầu tháng 5, tùy vào mức độ kiểm soát).

Bộ trưởng Bộ tài chính Mỹ dự báo tỷ lệ thất nghiệp có thể lên đến 20% (gấp đôi thời kỳ Đại suy thoái 2008-2009), nếu tình hình dịch bệnh không kiểm soát tốt.

Tương tự, ngày 25/3/2020, Bộ Lao động và Hưu trí Anh công bố số lượng người nộp đơn xin trợ cấp phúc lợi xã hội lên đến gần 480 ngàn người trong 9 ngày, gấp 8,5 lần so với các giai đoạn trước.

Tại Trung Quốc, tỷ lệ thất nghiệp tháng 2/2020 là 6,3% so với mức 5,2% tháng 12/2019.

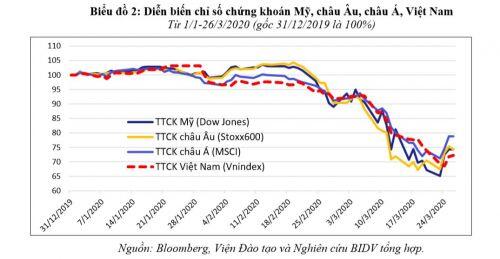

Về chỉ số chứng khoán, mặc dù số liệu kinh tế quý I/2020 chưa được công bố, song những diễn biến trên thị trường chứng khoán - hàn thử biểu của nền kinh tế, cho thấy niềm tin và triển vọng hoạt động sản xuất, kinh doanh của doanh nghiệp, cũng như triển vọng tăng trưởng kinh tế trong ngắn hạn rất ảm đạm, khiến nhà đầu tư bán mạnh tài sản nhiều rủi ro (cổ phiếu) để đa dạng hóa và đầu tư nhiều hơn vào tài sản an toàn hơn.

Chẳng hạn, chỉ trong tuần từ 16-20/3/2020, cả ba chỉ số chứng khoán Mỹ đều sụt giảm mạnh từ 13-17%, sau khi đã sụt giảm từ 10-12% tuần trước đó. Tính chung, chỉ số Dow Jones giảm 35,2%, trong khi S&P500 giảm 32,1% so với mức đỉnh hồi tháng 2/2020, và giảm khoảng 30% so với đầu năm 2020.

Tương tự, chỉ số chứng khoán tại châu Âu, Anh, Nhật Bản và một số nước châu Á đều giảm mạnh, từ 20-30%; của Việt Nam giảm 27,8% so với đầu năm.

Thống kê 13 lần khi thị trường chứng khoán Mỹ rơi vào vùng “gấu” (giảm điểm trên 20%) thì chỉ có 2 lần kinh tế nước này không bị suy thoái là năm 1966 và 1987.

Nguyên nhân chủ yếu là do tâm lý nhà đầu tư quan ngại về tình hình dịch bệnh đã tác động tiêu cực đến kinh tế, xã hội của các nước; đặc biệt khi một số nước châu Âu và Mỹ phải tuyên bố tình trạng khẩn cấp, ban bố lệnh phong tỏa, lệnh hạn chế đi lại, tụ tập, làm tê liệt nhiều hoạt động, làm trì trệ hoạt động sản xuất – kinh doanh, học tập, giải trí.

Bên cạnh đó, chỉ số đo lường mức độ rủi ro (chính là sự lo sợ) của thị trường (VIX) cũng tăng vọt trong những ngày gần đây, hiện đã tương đương với mức tại thời điểm Đại suy thoái 2008 – 2009.

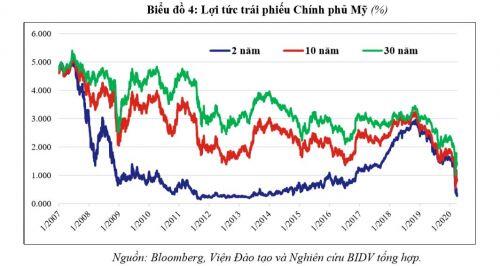

Đối với lợi tức trái phiếu Chính phủ Mỹ, do lo ngại khủng hoảng, các nhà đầu tư tìm đến trái phiếu chính phủ là kênh đầu tư an toàn, khiến giá trái phiếu tăng mạnh, đồng nghĩa với lợi tức trái phiếu chính phủ Mỹ giảm mạnh, thậm chí có nhiều thời điểm lợi tức trái phiếu chính phủ Mỹ dài hạn (10 năm) tương đương lợi tức trái phiếu thời hạn 2 năm (Biểu đồ 4).

Hiện tượng này được gọi là “đường cong lợi tức đảo ngược”, và thị trường đã xảy ra ít nhất 7 lần diễn biến như thế này trước 7 cuộc suy thoái trước đây.

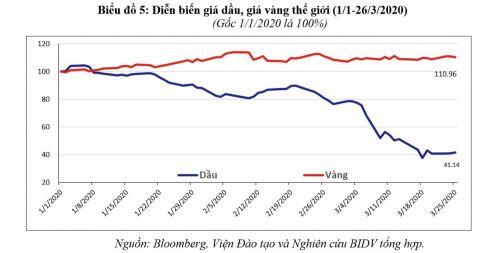

Về giá dầu, giá dầu thế giới (thường là bình quân của 3 loại dầu thô chủ yếu là WTI - Mỹ, Brent - dầu Biển Bắc và Dubai - dầu Trung Đông, trong đó giá dầu Brent thường được tham khảo chính khi tính giá, chiếm đến gần 70%), giảm mạnh từ 50-60% so với đầu năm (giá dầu Brent từ 66 USD/thùng ngày 31/12/2019 xuống còn 27 USD/thùng ngày 27/3/2020, giảm 59%, thấp hơn mức đáy cuối tháng 1/2016).

TS. Cấn Văn Lực và nhóm tác giả Viện đào tạo và nghiên cứu BIDV cho rằng có 2 nguyên nhân chính cho việc giảm mạnh giá dầu này: (i) nhu cầu xăng dầu sụt giảm do thực trạng và triển vọng kinh tế ảm đạm, và (ii) các nước OPEC và Nga không đạt được thỏa thuận cắt giảm sản lượng dầu khai thác (thỏa thuận sẽ hết hạn vào 31/3/2020), do Nga từ chối đề xuất cắt giảm thêm; khiến lo ngại lượng cung dầu sẽ tăng sau thời hạn 31/3/2020.

Về giá vàng, trong bối cảnh triển vọng kinh tế thế giới ảm đạm, nhiều bất định, vàng cũng được coi là kênh trú ẩn an toàn, thay cho một số kênh đầu tư khác như chứng khoán, bất động sản.

Tính chung từ đầu năm đến nay, giá vàng thế giới đã tăng gần 11%; mặc dù có nhiều phiên giảm mạnh, cùng chiều với sự sụt giảm của chứng khoán thế giới.

Khoảng hơn 1 tháng qua, giá vàng tăng nhưng không mạnh, thể hiện trong bối cảnh nhiều rủi ro, nhà đầu tư thường tìm đến tiền mặt (trong đó có đồng USD) hoặc đầu tư vào trái phiếu Chính phủ Mỹ như nêu trên.

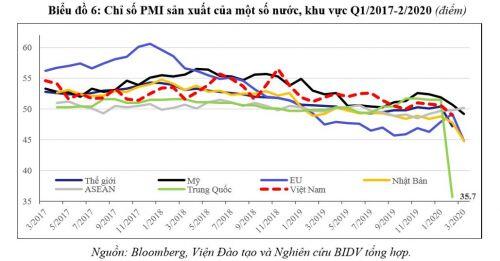

Về tình hình sản xuất, chỉ số mua hàng ngành sản xuất (PMI) của thế giới cũng như của Mỹ, EU, Nhật Bản, Trung Quốc và ASEAN đều trong xu hướng giảm, hầu hết dưới 50 điểm (Biểu đồ 6), nhất là chỉ số PMI của Trung Quốc đã giảm mạnh xuống mức 35,7 điểm trong tháng 2/2020, mức thấp nhất trong lịch sử, cho thấy sự thu hẹp sản xuất trên toàn cầu, chủ yếu là do các chuỗi cung ứng bị đứt gãy, thiếu đội ngũ sản xuất (do cách ly, chữa bệnh) và tổng cầu giảm, khiến doanh nghiệp, hộ kinh doanh phải đóng cửa nhà máy, thu hẹp hoặc trì hoãn sản xuất.

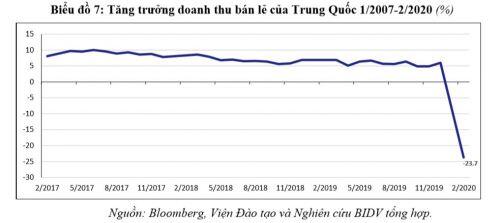

Về bán lẻ, khi dịch bệnh lan rộng và chưa được kiểm soát, hầu hết các nước đã phải tuyên bố tình trạng khẩn cấp, hạn chế đi lại, tụ tập, lễ hội làm gián đoạn, tê liệt nhiều hoạt động, khiến ngành bán lẻ bị ảnh hưởng nghiêm trọng. Tại Trung Quốc tăng trưởng doanh thu bán lẻ đã sụt giảm mạnh, gần 24% trong tháng 2/2020; cho thấy tác động nghiêm trọng của dịch Covid-19 đối với hoạt động bán lẻ của nước này.

TheoCitiResearch, lạm phát toàn cầu năm 2020 sẽ ở mức thấp, khoảng 2,2% (thấp hơn mức 2,5% năm 2019) chủ yếu do nhu cầu giảm, giá dầu và giá hàng hóa cơ bản ở mức thấp (mặc dù nhiều nước nới lỏng tiền tệ, thực hiện các gói kích thích kinh tế).

Tuy nhiên, sau giai đoạn suy thoái, nhất là từ giữa quý 3/2020, các hoạt động kinh tế toàn cầu sẽ tăng mạnh trở lại, khi dịch bệnh được kiểm soát; do đó, từ năm 2021 trở đi, lạm phát toàn cầu sẽ quay trở lại mức “bình thường”, khoảng 2,4-2,5% giai đoạn 2021-2024.

Như vậy, có thể nhận thấy khả năng xảy ra suy thoái kinh tế thế giới năm 2020 là đã rõ. Việc kinh tế thế giới suy thoái trong bao lâu, mức độ trầm trọng như thế nào tùy thuộc rất lớn vào: (i) diễn biến và khả năng kiểm soát đại dịch (bao gồm cả khả năng có vaccine và thuốc đặc trị chống lại virus SARS-Cov-2), và (ii) mức độ quyết liệt, quy mô và hiệu quả của các gói hỗ trợ của các nước.

Đối với kinh tế thế giới, nếu dịch bệnh được kiểm soát tốt, đỉnh dịch tại các nước ngoài Trung Quốc có thể rơi vào tháng 4 hoặc đầu tháng 5/2020, có thể kiểm soát được dịch bệnh trong quý 2 hoặc đầu quý 3/2020; và sau dịch bệnh, các hoạt động kinh tế - xã hội sẽ bật tăng trở lại mạnh mẽ.

Khi đó, mô hình suy thoái sẽ nhiều khả năng theo hình chữ U đáy hẹp, với 2 lý do chính. Một là, dịch Covid-19 tác động mạnh đến cả tổng cung và tổng cầu và xảy ra tại những thời điểm khác nhau.

Cụ thể, khi Trung Quốc vừa tạm thời kiểm soát được dịch, khởi động lại sản xuất, kinh doanh thì cũng là lúc Châu Âu, Mỹ và một số nước ASEAN phải phong tỏa, đóng cửa nhiều cơ sở kinh doanh, dẫn đến nhu cầu nhập khẩu hàng hóa từ Trung Quốc bị gián đoạn cho đến khi dịch cơ bản được kiểm soát.

Hai là, dịch Covid-19 lần này tác động mạnh vào lĩnh vực dịch vụ, đóng góp đến 35-45% GDP các nước khác nhau, trong khi đó nhu cầu dịch vụ sẽ cần nhiều thời gian phục hồi lâu hơn so với hoạt động sản xuất do cần lấy lại niềm tin, mức độ tin tưởng) nên dự báo suy thoái kinh tế sẽ kết thúc và kinh tế thế giới hồi phục dần từ giữa quý III/2020 và mạnh mẽ vào quý IV/2020.

Tuy nhiên, điều này còn phụ thuộc rất nhiều vào khả năng kiểm soát đại dịch và tính phù hợp, hiệu quả của các gói hỗ trợ.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()