Khuyến nghị mua với cổ phiếu nhà Khang Điền - KDH

Kết quả quý 1

Trong Q1/2022, KDH ghi nhận doanh thu 142 tỷ đồng (-83% YoY) chủ yếu đến từ việc ghi nhận các sản phẩm từ các dự án cũ, và LNST sau CĐTS đạt 299 tỷ đồng (+45% YoY), chủ yếu nhờ KDH ghi nhận lợi nhuận khác là 305 tỷ, so với mức thấp -7 tỷ của Q1.2021. Cụ thể, trong kỳ KDH đã mua 60% của Phước Nguyên với giá 620 tỷ và ghi nhận lãi từ giao dịch mua rẻ 308 tỷ. Sau khi mua Phước Nguyên, KDH sở hữu 60% dự án 6ha ở Bình Trưng Đông, Cát Lái (dự án Đoàn Nguyên).

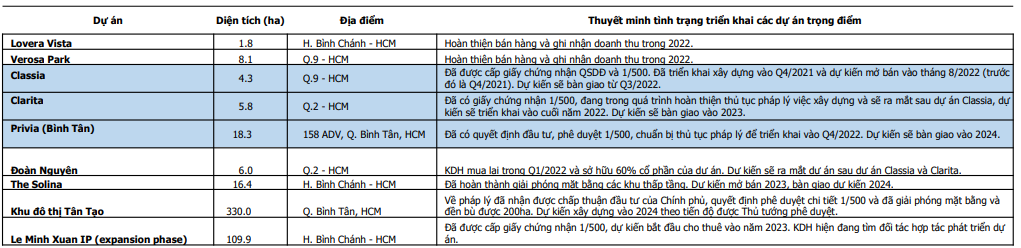

Dự kiến trong năm 2022, KDH sẽ triển khai các dự án Classia và Clarita (thấp tầng) và The Privia (cao tầng). Cụ thể, đối với Classia (TP. Thủ Đức): Dự án kỳ vọng sẽ là trụ cột doanh thu lợi nhuận 2022, đã hoàn tất pháp lý, có giấy chứng nhận quyền sử dụng đất, đã triển khai xây dựng vào quý 4/2021 và dự kiến mở bán vào tháng 8/2022; đối với Clarita (TP. Thủ Đức) : Đã được chấp thuận đầu tư, quyết định phê duyệt chi tiết 1/500, Công ty đang trong quá trình hoàn thiện thủ tục pháp lý việc xây dựng, dự kiến sẽ triển khai vào cuối năm 2022; đối với The Privia (Q. Bình Tân): Đã có quyết định đầu tư, phê duyệt 1/500, chuẩn bị thủ tục pháp lý để triển khai vào quý 4/2022.

Trong 2021 KDH đã hoàn tất bán hàng dự án Nhà liên kế và Biệt thự Verosa Park, dự án căn hộ Lovera Vista và đang tiến hành bàn giao sổ hồng cho cư dân. Công ty sẽ hoàn tất thủ tục cấp chứng nhận cho cư dân của các dự án như: chung cư Safira, chung cư Lovera Vista, dự án Verosa Park, … Kế hoạch chi trả cổ tức năm 2021: Công ty dự kiến trả cổ tức bằng cổ phiếu với tỷ lệ 10%. Bước sang năm 2022, mức cổ tức dự kiến vẫn là 10%. Theo đó, KDH được cổ đông thông qua phương án phát hành hơn 64 triệu cp để trả cổ tức năm 2021, tổng giá trị phát hành gần 643 tỷ đồng. Theo chia sẻ của Ban lãnh đạo, Công ty quyết định mức chi trả cổ tức 10% dựa vào sự cân nhắc yếu tố tăng trưởng LNTT năm 2022 so với năm 2021, theo đó tỷ lệ 10% vẫn không làm giảm EPS của Công ty.

Phát hành ESOP: KDH cũng dự kiến phát hành 9.6 triệu cp ESOP với giá phát hành 24,000 đồng/cp. Mục đích phát hành nhằm bổ sung nguồn vốn kinh doanh cho Công ty.

2 .Tình hình tài chính

Tổng tài sản tại 31/03/2022 tăng 21% so với thời điểm cuối quý 4/2021, đạt 17,396 tỷ VND.

Tại thời điểm 31/03/2022, khoản mục Người mua trả tiền trước ngắn hạn trên bảng cân đối kế toán giảm xuống còn 149 tỷ VND, trong khi cuối Q1/2021 con số này là 1,721 tỷ đồng. Trong ngắn hạn rõ ràng điều này có thể ảnh hưởng khi các dự án dần được hạch toán hết trong khi các dự án gối đầu chưa kịp mở bán, dù chúng tôi cho rằng KDH sẽ kịp mở bán và ghi nhận dự án Classia trong 2022. Rủi ro lớn hơn đối với KDH chính là các dự án lớn ở khu Nam dù triển vọng hấp dẫn với chi phí vốn thấp nhưng còn vướng giải phóng mặt bằng (GPMB), hoàn thiện các thủ tục giao đất, xác định tiền sử dụng đất. Do đó, áp lực duy trì lợi nhuận tăng trưởng sau 2024 là hiện hữu nếu các dự án như KCN Lê Minh Xuân, The Solina chưa thể triển khai bán hàng.

Tại thời điểm 31/03/2021, khoản mục Hàng tồn kho trên bảng cân đối kế toán tăng mạnh lên 11,461 tỷ VND, trong khi đầu năm con số này là 7,748 tỷ đồng với mức tăng chủ yếu từ 3,185 tỷ của dự án Đoàn Nguyên do KDH hợp nhất Phước Nguyên (sở hữu quỹ đất 6ha Bình Trưng Đông). Có thể thấy, đây là lời giải của KDH cho rủi ro nhắc đến ở trên, theo đó KDH chấp nhận mua lại dự án Đoàn Nguyên với mức giá cao để có sản phẩm gối đầu cho 2024 dù biên lợi nhuận có thể bị tác động.

Nợ vay chiếm hơn 25% tổng tài sản, tăng hơn 73% so với cuối quý 4/2021. Tỷ lệ Nợ vay/ VCSH hiện tại vẫn duy trì khoảng 0.4, ở mức khỏe mạnh so với ngành.

ROE và ROA giảm trong năm 2021 do chịu ảnh hưởng từ những làn sóng Covid 19. ROE và ROA lần lượt đạt 11.8% và 8.4% trong 2020 nhưng dự phóng sẽ cải thiện năm 2022 (đạt lần lượt 13% và 9.6%).

Triển vọng các dự án trọng điểm

The Classia (2022): Khang Điền đặt mục tiêu xin được giấy chứng nhận quyền sử dụng đất trước khi mở bán cho dự án The Classia, từ đó giúp nâng cao giá trị dự án. Dự án The Classia đã được triển khai từ năm 2021 và dự kiến hoàn thành vào Q3/2022, trước khi mở bán. Đây là chiến lược rất cẩn trọng và cần có tiềm lực tài chính mạnh. Các chủ đầu tư khác có xu hướng mở bán ở giai đoạn đầu triển khai nhằm thu về dòng tiền từ người mua trả tiền trước. Chúng tôi kỳ vọng doanh số bán hàng tại dự án The Classia sẽ khả quan nhờ vào uy tín của KDH và tỷ lệ sản phẩm đã hoàn thành cao tại thời điểm mở bán, dù giá bán dự kiến đã gia tăng dần từ Q4/2021 ở mức khoảng 110 triệu/m2 lên mức ~170 triệu/ m2 (giá “rumour” theo một số thông tin chưa chính thức).

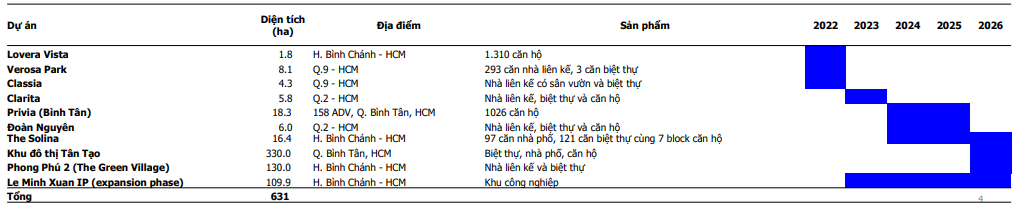

Khu đô thị Tân Tạo (kỳ vọng 2024 trở đi): Với tổng diện tích 330ha, khu đô thị Tân Tạo là dự án lớn nhất của KDH và là một trong những khu đô thị lớn nhất phía Tây TP.HCM. Dự án nằm cạnh khu dân cư hiện hữu của quận Bình Tân và Bình Chánh và gần nhiều tiện ích trọng điểm như trung tâm thương mại Aeon Mall Bình Tân và bệnh viện Nhi Đồng Thành Phố. Với diện tích được đền bù tăng 80ha lên 270ha và giá thị trường trung bình tăng 40% trong thời gian gần đây, chúng tôi dự phóng dự án này sẽ chiếm gần 50% tổng giá trị gia tăng cho toàn bộ các dự án. Đối với hoạt động KDH, chúng tôi không quá quan ngại về các thông tin không tích cực gần đây liên quan đến kiểm soát dòng vốn từ kênh trái phiếu; kiểm soát chặt hơn hoạt động thu thuế, hoặc các tín hiệu về hạn chế tăng trưởng nóng với bất động sản mà Cơ quan quản lý đưa ra. Tình hình tài chính lành mạnh, quỹ đất có pháp lý tốt có thể tiếp cận nguồn vốn ngân hàng, sản phẩm có tính khan hiếm và phù hợp nhu cầu khách hàng… là yếu tố giúp KDH ít bị ảnh hưởng từ các chính sách trên. Trong thời gian tới, Công ty sẽ lần lượt đưa ra thị trường nhiều dự án được gối đầu liên tục từ Classia – Clarita – Privia đến Đoàn Nguyên, qua đó đem lại doanh thu và lợi nhuận tăng trưởng ổn định trong giai đoạn 2022-2024. Tuy nhiên, sau 2024 áp lực duy trì lợi nhuận tăng trưởng là hiện hữu nếu các dự án như KCN Lê Minh Xuân (mở rộng) hay The Solina chưa thể triển khai bán hàng. Đây là nguyên nhân lý giải vì sao KDH chấp nhận mua lại dự án Đoàn Nguyên vào đầu 2022. Nếu việc mua lại quỹ đất giá cao thực hiện nhiều hơn, hiệu quả hoạt động của KDH từ 2024 có thể kém hấp dẫn hơn, áp lực tài chính theo đó có thể sẽ gia tăng dần.

Định giá

cập nhật giá các dự án sắp mở bán ở khu Đông (Classia và Clarita) cũng như ở khu Tây Nam (The Privia - căn hộ Bình Tân) khi nhận thấy giá bán đang tăng nhanh ở các khu vực này trong bối cảnh nguồn cung thiếu hụt ở TPHCM. Trong khi việc đẩy nhanh tiến độ các dự án cơ sở hạ tầng ở khu Đông sẽ là trợ lực cho các dự án thuộc khu Đông, câu chuyện lên Quận đang hâm nóng khu vực Bình Chánh và có tác động tích cực đến các dự án ở khu Nam. Trong trung và dài hạn, định giá sẽ phụ thuộc vào việc liệu KDH có thể xử lý các vấn đề pháp lý nhằm ra mắt dự án Tân Tạo. Theo chia sẻ của Ban lãnh đạo, về pháp lý dự án đã nhận được chấp thuận đầu tư của Chính phủ, quyết định phê duyệt chi tiết 1/500 và đã giải phóng mặt bằng và đền bù được 200ha; dự kiến xây dựng vào 2024 theo tiến độ được Thủ tướng phê duyệt.

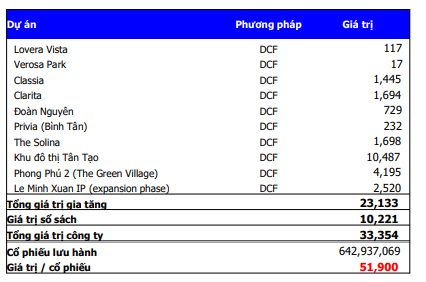

Sử dụng Phương pháp RNAV, xác định giá trị mỗi cổ phiếu KDH ở mức VND 51,900, tương ứng với mức sinh lời kỳ vọng +28% và khuyến nghị mua đầu tư dài hạn

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()