Khoản giảm trừ gia cảnh cào bằng thiệt cho lao động thành thị

Lao động thành phố có chi phí sống cao hơn nông thôn nhưng hưởng chung mức giảm trừ gia cảnh khi tính thuế thu nhập cá nhân khiến họ chịu thiệt.

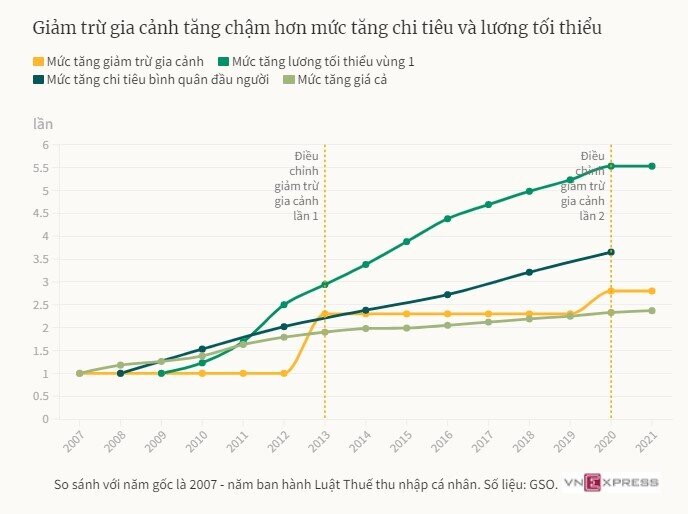

Mức giảm trừ gia cảnh hiện hành dành cho bản thân người lao động là 11 triệu đồng một tháng, người phụ thuộc 4,4 triệu đồng một tháng, áp dụng chung cho cả nước, không phân biệt vùng miền. Với việc cào bằng này, nhiều ý kiến cho rằng, những người lao động sống ở thành phố sẽ chịu thiệt so với nông thôn.

"Lương thành phố 20 triệu không bằng lương nông thôn 10 triệu", đó là câu nói cửa miệng của ông Thắng – một giáo viên đến tuổi về hưu sinh sống tại Hà Tĩnh.

Dù thu nhập của con gái (sống ở TP HCM) hơn 20 triệu đồng một tháng - gấp đôi so với đồng lương làm giáo viên nhưng ông vẫn "thấy xót cho con" vì có quá nhiều khoản phải chi từ tiền thuê nhà đắt đỏ đến bỉm sữa nuôi con.

"Thu nhập 20 triệu đồng nếu so với thu nhập ở thôn quê thì đáng ngưỡng mộ nhưng thực tế, cuộc sống của nó chẳng dễ dàng gì. Giá cả ở TP HCM đắt gấp đôi ở quê. Cái gì cũng đắt, động đến đâu cũng mất tiền", ông nói.

Ông giải thích, sống ở thành phố lớn tiện nghi nhưng con gái làm việc quần quật, nhà cửa chưa có, của để dành lắm khi còn kém hơn bạn bè công việc ổn định ở quê. "Thu nhập cao hẳn thì được sống tốt còn chỉ tầm 20 triệu, tôi thấy sống ở thành phố lớn áp lực tài chính lớn quá", ông nói.

Thực tế cuộc sống của con gái ông Thắng cũng là tình cảnh chung của nhiều lao động thành thị - cày cuốc vay nợ chỉ để có một căn chung cư đủ sống cho gia đình.

Anh Minh Thuần (chủ một hợp tác xã nông nghiệp tại Trà Vinh) - một người sinh sống và làm việc tại khu vực 4 cũng cho biết, mỗi tháng, anh chi nhiều nhất cho ăn uống, các khoản phí về đi lại, giải trí không cao và chi cho chỗ ở gần như không xuất hiện. Nên mức giảm trừ gia cảnh hiện nay với những người như anh là phù hợp.

Trong khi đó, theo anh Thuần, mức giảm trừ này sẽ là bất hợp lý với người dân sống ở thành thị. Vì mọi thứ ở thành phố đều đắt đỏ khi phải di chuyển nhiều hơn, ăn uống với giá cả cao hơn, tiền thuê nhà hoặc chi tiêu cho chỗ ở cũng chiếm phần lớn ngân sách mỗi tháng. Với người phụ thuộc, chi phí cần dùng ở thành thị có thể cao hơn 1,5-2 lần so với nông thôn.

"Tôi nghĩ rằng cào bằng mức giảm trừ gia cảnh sẽ gây khó cho người sống ở các thành phố lớn", anh Thuần nêu quan điểm và cho rằng, cơ quan thuế có thể tham khảo các bậc luỹ kế của lương cơ bản vùng để áp dụng cho mức giảm trừ gia cảnh.

Anh Thiên Trường đang sống ở Hà Nội cùng người mẹ già cũng nhẩm tính, mỗi tháng, ngoài trả góp căn hộ chung cư khoảng 8 triệu đồng, anh tốn hơn 5 triệu đồng tiền ăn uống cho hai mẹ con, ngân sách xăng xe, giải trí và giao thiệp xã hội ngốn hơn 3 triệu đồng, chưa kể tiền thuốc thang chữa bệnh cho mẹ vào khoảng 2-4 triệu đồng tuỳ tháng. "Với mức giảm trừ gia cảnh hiện tại sẽ khó đảm bảo cho cuộc sống tối thiểu của hai mẹ con tôi", anh nói.

Nếu đổi lại được sống và làm việc tại quê nhà Nam Định, anh cho rằng 15,4 triệu đồng một tháng sẽ "dư sức" cho hai mẹ con.

Theo anh Huy, cơ quan có thẩm quyền cần tính toán chênh lệch mức chi tiêu và mức tăng giá cả giữa thành thị và nông thôn. Từ đó, mức giảm trừ gia cảnh trong thuế thu nhập cá nhân có thể tham khảo theo tỷ lệ chênh lệch này mà nhân lên cho những vùng có mức sống cao thì sẽ hợp lý hơn.

Chính sách thuế thu nhập cá nhân bao gồm tính toán mức giảm trừ gia cảnh, theo giới chuyên môn, lâu nay đã bộc lộ nhiều bất cập và lạc hậu.

Chia sẻ với VnExpress, luật sư Trần Xoa - Giám đốc Công ty Luật Minh Đăng Quang cho rằng, rổ hàng hóa tính CPI gồm hơn 700 mặt hàng hiện nay không phản ánh sát biến động giá cả của những hàng hóa, dịch vụ gắn liền với đời sống thực của người lao động.

Chưa kể, cách xác định mốc điều chỉnh giảm trừ gia cảnh là khi CPI biến động trên 20% đã được nhà làm luật nghiên cứu vào năm 2004 - thời điểm lạm phát đang ở mức hai chữ số.

"Mức giảm trừ gia cảnh điều chỉnh theo CPI hiện nay đã quá lạc hậu - lại còn áp dụng chung cho các vùng - càng gây thiệt thòi cho người nộp thuế ở thành phố lớn hàng ngày đối mặt với vật giá leo thang", ông nói.

Một người làm công thu nhập trên 11 triệu (chưa kể người phụ thuộc) đã bị tính thuế. Như vậy có công bằng với người làm công ăn lương tại thành phố lớn khi chi phí sinh hoạt đắt đỏ hay chưa, ông Xoa đặt câu hỏi?

Bà Andrea Godfrey - Thành viên điều hành, Phụ trách bộ phận tư vấn và tuân thủ thuế thu nhập cá nhân KPMG Việt Nam cũng nói rằng, mức giảm trừ gia cảnh "nghe có vẻ hợp lý" nếu so sánh con số giảm trừ cá nhân 11 triệu đồng với thu nhập bình quân 6,6 triệu của người làm công ăn lương vì mức giảm trừ đã cao hơn thu nhập bình quân. Nhưng mức thu nhập bình quân đó thực tế lại không đại diện cho phần lớn người làm công ăn lương ở khu vực thành thị - những người đóng góp lớn vào thuế thu nhập cá nhân - bà nói

Cũng vì thế, mức giảm trừ gia cảnh khi tính thuế 11 triệu đồng cho bản thân và 4,4 triệu đồng cho người phụ thuộc theo chuyên gia, đang không phù hợp cho những người làm công ăn lương ở thành phố lớn.

Phương án được nhiều người đề xuất và đồng tình nhất là nâng mức giảm trừ khi tính thuế, để cuộc sống của người làm công, đặc biệt ở thành phố lớn trở nên "dễ thở" hơn.

Một giải pháp khác được đưa ra là không cào bằng giảm trừ gia cảnh mà áp dụng theo vùng. Nếu xác định mức giảm trừ gia cảnh theo vùng, theo luật sư Trần Xoa, có thể tính toán dựa trên lương tối thiểu vùng Việt Nam đang áp dụng.

Theo ông Xoa, việc nâng mức giảm trừ gia cảnh hoặc áp dụng mức giảm trừ gia cảnh theo vùng khi tính thuế "cũng không giúp cuộc sống của người dân" giàu lên nhưng điều này "tái tạo sức lao động và bữa cơm của họ tươi hơn một chút". Điều này theo ông là chính sách cần thiết để nuôi dưỡng nguồn thu.

Trên thực tế, chính sách thuế tại nhiều quốc gia cũng không cào bằng mức giảm trừ gia cảnh, một phần do họ xác định và khấu trừ được chi phí đầu vào của người dân nhờ thanh toán không tiền mặt phát triển.

Nhiều nước cũng áp dụng các mức giảm trừ gia cảnh khác nhau cho những đối tượng là người phụ thuộc thay vì cào bằng. Chính sách thuế cho thấy họ "thực sự quan tâm tới gia cảnh" của mỗi người nộp thuế.

Ví dụ, Malaysia áp dụng mức giảm trừ gia cảnh 2.000 ringgit một năm cho con dưới 18 tuổi. Còn với con theo học đại học, mức giảm trừ gia cảnh được nâng lên là 8.000 ringgit.

Singapore cũng khấu trừ các mức khác nhau: 4.000 SGD cho mỗi đứa con dưới 16 tuổi, con bị khuyết tật được khấu trừ 7.500 GSD. Còn bố mẹ được khấu trừ mức cao hơn, dao động từ 5.500 SGD đến 14.000 GSD tuỳ thuộc bố mẹ có sống cùng con cái hay không...

Tuy nhiên, tại Việt Nam, việc áp dụng giảm trừ gia cảnh theo vùng hay theo các đối tượng theo một số chuyên gia cũng không dễ thực thi.

Ông Nguyễn Văn Được, Tổng giám đốc Công ty Kế toán và Tư vấn thuế Trọng Tín đánh giá "khó đảm bảo bình đằng mức giảm trừ gia cảnh giữa các vùng" vì pháp luật phải có tính phổ quát khi ban hành. Việc phân biệt giảm trừ gia cảnh giữa các vùng theo ông là không phù hợp.

Nếu nói người ở thành phố gánh nhiều chi phí nên cần được giảm trừ gia cảnh nhiều hơn khi tính thuế thì theo ông, cần quay lại câu chuyện, người ở nông thôn có điều kiện sinh hoạt thấp, khả năng tạo ra thu nhập cũng kém xa. "Cùng một công việc liệu bạn có chịu quay trở về nông thôn hay không", ông đặt câu hỏi. Ông cũng đề cập góc nhìn khác là nên có một sự ưu ái cho khu vực nông thôn để xoá mờ khoảng cách người giàu, người nghèo.

Ông Được tái khẳng định quan điểm "áp dụng giảm trừ gia cảnh theo lương tối thiểu vùng là không khả thi" vì khi quyết toán thuế thu nhập cá nhân sẽ tạo ra nhều hệ luỵ phức tạp, người nộp thuế dễ dàng lợi dụng chính sách bằng cách chọn nơi quyết toán thuế có lợi hơn. "Không phải mọi thứ có thể đều như vắt chanh, chính sách ban hành khó tạo sự công bằng cho tất cả đối tượng mà nên hướng tới đại trà, phổ cập" ông nói.

Còn về việc phân biệt giảm trừ gia cảnh giữa các đối tượng người phụ thuộc, theo ông Được "nếu làm được thì tốt" nhưng bày tỏ e ngại không phù hợp trong bối cảnh Việt Nam chưa minh bạch về nguồn thu và chi tiêu của người dân như hiện nay.

Việc chia giảm trừ gia cảnh theo các vùng hay theo từng đối tượng phụ thuộc là bài toán khó với cơ quan thuế Việt Na. Các chuyên gia cho rằng, trong bối cảnh hiện nay nên xây dựng chính sách thuế ở góc độ càng đơn giản càng tốt.

Vì thế, giải pháp nâng mức giảm trừ gia cảnh lên mức cao hơn - được nhiều chuyên gia xem như giải pháp giúp bình đẳng hơn cho người nộp thuế, đặc biệt với lao động làm công ăn lương ở thành phố lớn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()