+84

+84 Nhận OTP

Nhiều khó khăn vẫn sẽ tiếp tục bủa vây NT2 khi giá thành điện khí vẫn sẽ duy trì ở mức cao cùng với giá khí đầu vào.

Kết thúc quý II/2024, Công ty CP Điện lực Dầu khí Nhơn Trạch 2 (HoSE: NT2) mang về 2.186 tỷ đồng doanh thu, tăng nhẹ so với cùng kỳ năm ngoái. Giá vốn tăng mạnh hơn khiến lợi nhuận gộp của doanh nghiệp giảm gần 20% so với cùng kỳ, xuống còn 130 tỷ đồng.

Trong kỳ, doanh thu tài chính của NT2 đạt hơn 19 tỷ đồng, tăng 12% so với cùng kỳ năm trước. Chi phí tài chính tăng gấp đôi lên mức gần 9 tỷ đồng. Chi phí quản lý doanh nghiệp cũng tăng nhẹ lên hơn 18 tỷ đồng.

Kết quả, sau khi trừ chi phí, NT2 báo lãi sau thuế hơn 122 tỷ đồng, giảm 15% so với cùng kỳ năm 2023. Mặc dù vậy, so với quý đầu năm, với mức lỗ kỷ lục 158 tỷ đồng thì kết quả này cũng đã thể hiện sự hồi phục tích cực.

Lũy kế 6 tháng đầu năm 2024, NT2 mang về tổng doanh thu 2.448 tỷ đồng, giảm 44% so với nửa đầu năm ngoái. Do lỗ nặng trong quý I, nên lợi nhuận sau thuế nửa đầu năm ghi nhận lỗ 36 tỷ đồng, cùng kỳ lãi 378 tỷ đồng.

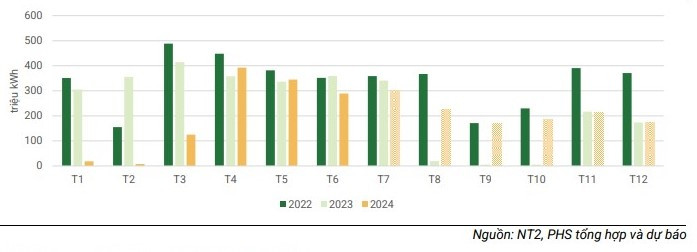

Trong quý đầu năm 2024, NT2 ghi nhận mức giảm doanh thu tới 88% so với cùng kỳ, chỉ đạt 262 tỷ đồng. Nguyên nhân chủ yếu được công ty đưa ra là do sản lượng điện chỉ đạt 151,5 triệu kWh, trong khi sản lượng điện quý I/2023 đạt hơn 1 tỷ kWh. Việc kinh doanh dưới giá vốn khiến khoản lợi nhuận gộp của doanh nghiệp ghi nhận âm 225 tỷ đồng.

Đánh giá về kết quả kinh doanh trong nửa đầu năm 2024 của NT2, Chứng khoán Phú Hưng (PHS) cho rằng, kết quả kinh doanh của NT2 giảm sâu trong nửa đầu năm nay khi doanh thu chỉ đạt 2.448 tỷ đồng, giảm gần 44% so với cùng kỳ và đồng thời ghi nhận mức lỗ ròng 36 tỷ đồng.

Theo PHS, NT2 đã phải gánh chịu khoảng chi phí cố định lớn khi sản lượng điện bán ra giảm gần 50% so với cùng kỳ, còn 1.178,1 triệu kWh, dù thời gian qua là đỉnh điểm của El Nino. Dù có thể được hưởng lợi từ sự sụt giảm nghiêm trọng của thủy điện nhưng nhiệt điện khí, đặc biệt là NT2, lại phải chịu sự cạnh tranh rất gay gắt từ nhiệt điện than, được EVN ưu tiên huy động vì giá rẻ.

Sản lượng theo tháng của NT2.

Công ty Chứng khoán này cũng nhận định, sản lượng của NT2 sẽ tiếp tục chịu áp lực cạnh tranh lớn trong thời gian tới. Theo đó, chu kỳ El Nino sau khi đạt đỉnh vào cuối năm 2023 và đầu năm 2024, đã giảm dần và bước qua pha trung tính từ giai đoạn tháng 5-6/2024. Do đó, trong thời gian tới, nhiệt điện, đặc biệt là nhiệt điện khí như NT2 sẽ gặp phải cạnh tranh rất lớn từ thủy điện, nguồn được EVN ưu tiên huy động trong thời gian tới khi nâng hệ số alpha lên mức rất cao, lên đến 98%, điều này nhằm thích ứng với bối cảnh EVN đang phải chịu áp lực tài chính rất lớn.

Ngoài ra, trong kỳ EVN đã huy động lên đến 88,3 tỷ kWh sản lượng điện than, tăng 32% so với cùng kỳ, trong khi nhiệt điện khí chứng kiến sự sụt giảm khoảng 15% so với cùng kỳ. Điều này đã cho thấy sự lấn át của điện than đối với điện khí, đặc biệt là NT2, nhờ giá thành rẻ, khi giá nhiên liệu đầu vào là than đã hạ nhiệt rất nhanh chóng kể từ nửa cuối năm 2023 (giá than thế giới trong nửa đầu năm 2024 bình quân đã giảm 36% so với cùng kỳ).

Trong bối cảnh bị cắt giảm sản lượng hợp đồng (Qc), tình hình bán điện trên thị trường cạnh tranh cũng không khả quan với NT2 khi giá bán (FMP) trung bình giảm sâu 17% so với cùng kỳ. PHS cho rằng, những khó khăn trên vẫn sẽ tiếp tục bủa vây NT2 khi giá thành điện khí vẫn sẽ duy trì ở mức cao cùng với giá khí đầu vào.

Ngoài ra, NT2 còn phải đối mặt vấn đề nguồn khí đầu vào suy giảm nghiêm trọng ở khu vực Đông Nam Bộ và có thể sẽ phải chuyển sang sử dụng LNG trong tương lai gần. Những vấn đề trên khiến NT2 mất đi khả năng cạnh tranh và sẽ phải đối mặt với việc lượng điện thương phẩm sụt giảm đáng kể trong giai đoạn tới.

Từ đó, Công ty Chứng khoán này dự phóng, sản lượng điện cho cả năm 2024 của NT2 sẽ chỉ đạt mức 2.409,4 triệu kWh, giảm 17% so với cùng kỳ, tiếp tục giảm mạnh so với nền thấp của năm trước. Vì vậy, doanh thu thuần và lợi nhuận sau thuế sẽ sụt giảm mạnh lần lượt 17,2% và 84,5% so với cùng kỳ, còn 5.288 tỷ đồng và 73 tỷ đồng cho cả năm 2024. Bước sang năm 2025, với kỳ vọng giá khí và giá bán điện giảm nhẹ, PHS dự phóng, doanh thu thuần và lợi nhuận sau thuế sẽ lần lượt đạt 4.959 tỷ đồng và 83 tỷ đồng.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận