Hụt hơi sau kết quả kinh doanh, điều gì giúp cổ phiếu ngân hàng chạy đường dài?

Các ngân hàng đang có nhiều nguồn thu: từ cho vay bán lẻ, từ bancassurance, thu nhập bất thường… nhưng nợ xấu từ dịch Covid-19 cũng là vấn đề về chất lượng tài sản. Liệu cổ phiếu ngành này có tiếp tục tạo sóng lớn?

CỔ PHIẾU NGÂN HÀNG CHIẾM ¼ TỔNG VỐN HOÁ THỊ TRƯỜNG

Tính từ đầu năm nay đến thời điểm cuối tuần thứ 3 của tháng 4/2021, nhiều cổ phiếu ngân hàng Việt Nam đã có mức tăng trưởng rất cao, trên 50%, như: SHB (60%), NVB (70%), LPB (53%), VIB (60%)…

Trong quý I/2021 vừa qua, theo VinaCapital, mức tăng giá cổ phiếu bình quân của ngành ngân hàng là 15%, cao hơn mức tăng 10% của số VN-Index (trong khi cả năm 2020 cổ phiếu ngành ngân hàng tăng hơn 30%, cao hơn mức tăng 15% của VN-Index).

Kể từ khi các ngân hàng chiếm gần ¼ tổng vốn hóa thị trường chứng khoán (TTCK) Việt Nam, sự vượt trội của giá cổ phiếu ngân hàng đang thúc đẩy toàn bộ thị trường chứng khoán.

Theo ông Michael Kokalari, Chuyên gia Kinh tế trưởng của VinaCapital, năm 2021 có 03 yếu tố thúc đẩy giá cổ phiếu ngân hàng Việt cao hơn. Thứ nhất, cho vay tiêu dùng và cho vay đối với doanh nghiệp nhỏ và vừa (DNNVV) đang làm gia tăng lợi nhuận của các ngân hàng, phân khúc khách hàng này sẽ được đẩy mạnh cho vay trong những năm tới.

VinaCapital dự báo lợi nhuận của các ngân hàng niêm yết sẽ tăng trưởng 25-30% năm nay nhờ vào nguồn thu nhập bất thường.

Thứ hai, thu nhập ngành ngân hàng ước tính tăng trưởng 25-30% năm nay, do nền kinh tế Việt Nam đang có triển vọng tăng trưởng trở lại khi dịch bệnh Covid-19 đang được kiểm soát tại đây. Điều này giúp cho chất lượng tài sản ngân hàng được cải thiện và biên lợi nhuận cũng tăng lên.

Thứ ba, lợi nhuận thu được từ các đợt IPO (phát hành cổ phần lần đầu ra công chúng) của các công ty con là công ty tài chính tiêu dùng và các giao dịch bancassurance (sản phẩm liên kết ngân hàng-bảo hiểm), cũng như từ việc tái cơ cấu một số ngân hàng đều giúp tăng giá cổ phiếu ngân hàng.

Ngoài các điểm trên, định giá cổ phiếu ngân hàng của Việt Nam khá hợp lý với tỷ lệ giá trên giá trị sổ sách (P/B) toàn ngành 1,9 lần, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) kỳ vọng 19% và tỷ suất sinh lời trên tổng tài sản (ROA) dự kiến 1,7% năm 2021.

CHO VAY BÁN LẺ ĐANG SINH LỜI TỐT

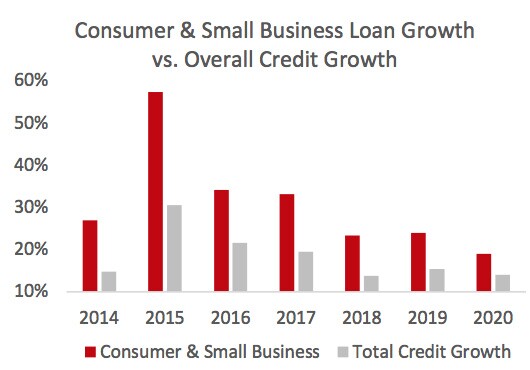

Tính đến cuối năm 2020, cho vay bán lẻ (gồm cho vay tiêu dùng và cho vay DNNVV) chiếm 48% tổng dư nợ toàn hệ thống ngân hàng Việt, dự tính sẽ tăng lên 51% vào cuối năm 2021 khi với tốc độ tăng trưởng cho vay mảng này đang nhanh hơn so với tốc độ tăng trưởng tổng dư nợ toàn ngân hàng.

Theo biểu đồ trên, dù từ năm 2015 -2020, tốc độ tăng trưởng cho vay tiêu dùng và cho vay DNNVV có giảm dần, nhưng vẫn luôn cao hơn nhiều so với tốc độ tăng trưởng tín dụng của toàn ngân hàng.

Tỷ lệ cho vay tiêu dùng và cho vay DNNVV ngày càng tăng sẽ thúc đẩy lợi nhuận của ngân hàng, do tỷ lệ thu nhập lãi cận biên (NIM) đối với các khoản cho vay này là 6-7%, cao hơn so với NIM của các khoản cho vay đối với doanh nghiệp lớn là 3-4%.

VinaCapital dự báo cơ cấu cho vay của các ngân hàng Việt sẽ cải thiện, do tỷ lệ cho vay tiêu dùng tại Việt Nam vẫn thấp, chỉ ở mức 28% so với mức 40-70% ở các nước ASEAN. Các ngân hàng vẫn chưa tận dụng hết cơ hội cho vay hấp dẫn, như tài trợ cho nhu cầu vốn lưu động của các doanh nghiệp nhỏ trong nước, hiện cho vay vẫn chủ yếu dựa trên tài sản đảm bảo là bất động sản hoặc tài sản hữu hình khác, chưa đẩy mạnh cho vay theo dòng tiền đối với các DNNVV.

Theo VinaCapital, thu nhập của 11 ngân hàng mà quỹ này thống kê (chiếm 60% tổng dư nợ toàn ngành, không gồm Agribank) sẽ tăng 25% năm 2021. Điều này có được dựa trên mức tăng trưởng tín dụng cả năm nay ước tính 12%; Tỷ lệ thu nhập lãi biên (NIM) sẽ tăng 10 điểm phần trăm, đưa NIM toàn hệ thống lên mức 3,6%; Chi phí tín dụng giảm 10 điểm phần trăm, xuống còn 1,6% tổng dư nợ; Thu nhập từ phí dich vụ tăng 30%.

Ngoài ra, năm 2020, các ngân hàng đã miễn một số khoản phí cho khách hàng theo chỉ thị của Chính phủ, do đó, phí sẽ ở mức thấp vào năm 2021. Dù vậy, thu nhập từ phí vẫn tiếp tục tăng cao, do các ngân hàng có nguồn thu lớn từ việc bán chéo sản phẩm bancassurance hợp tác với các công ty bảo hiểm lớn, như: Sun Life, Manulife, Prudential…

Nguồn thu mới từ bán chéo sản phẩm này, cộng với các khoản thanh toán trả trước từ các công ty bảo hiểm cho các ngân hàng được cho là lên tới 400 triệu USD (khoảng 9.500 tỷ đồng). Điều này cho thấy tại sao các ngân hàng đẩy mạnh bán lẻ, mặc dù thu nhập từ phí chỉ chiếm hơn 10% lợi nhuận trước dự phòng toàn ngành.

Tuy nhiên, theo VinaCapital, về dài hạn các ngân hàng cần chú trọng tới mở rộng tín dụng, tăng NIM… hơn là tập trung vào thu phí.

Đặc biệt, năm 2020 vừa qua, những khoản cho vay hỗ trợ của ngân hàng đối với những khách hàng bị ảnh hưởng bởi dịch bệnh Covid-19 đã làm tăng nợ xấu. Tỷ lệ nợ xấu của các ngân hàng đã tăng lên mức 7% năm 2020 (năm 2019 là 4,5%) và sẽ được kiểm soát thấp hơn trong năm 2021.

Thông tư 03 của Ngân hàng Nhà nước (ngày 02/4/2021) bổ sung một số điều của thông tư 01 (ngày 13/3/2020), cho phép các ngân hàng cơ cấu lại nợ vì dịch bệnh Covid-19 và phải trích lập dự phòng rủi ro trong 03 năm, bắt đầu từ năm 2021. Theo đó, tỷ lệ bao phủ nợ xấu của các ngân hàng sẽ giảm nhẹ trong năm nay.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()