HSBC: Bảng cân đối kế toán của "Big 4" ngân hàng nói lên điều gì?

Sức khỏe ngành ngân hàng Việt cần phải được đánh giá lại

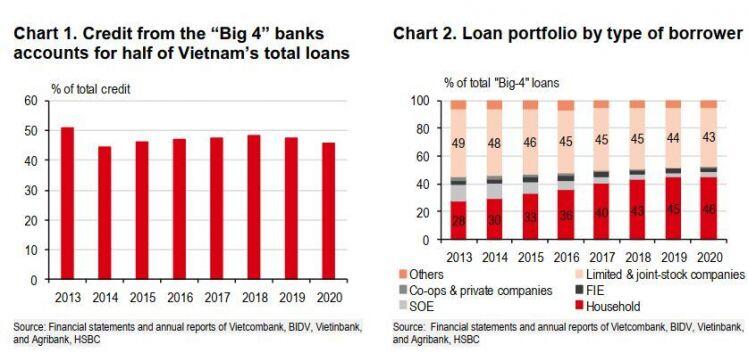

Sau khi phân tích bảng cân đối kế toán của 4 ngân hàng quốc doanh “Big 4” là Vietcombank, VietinBank, BIDV và Agribank, chiếm hơn nửa tổng dư nợ tín dụng, HSBC cho rằng cần phải đánh giá lại sức khoẻ của ngành ngân hàng Việt Nam.

Rủi ro từ vay tiêu dùng

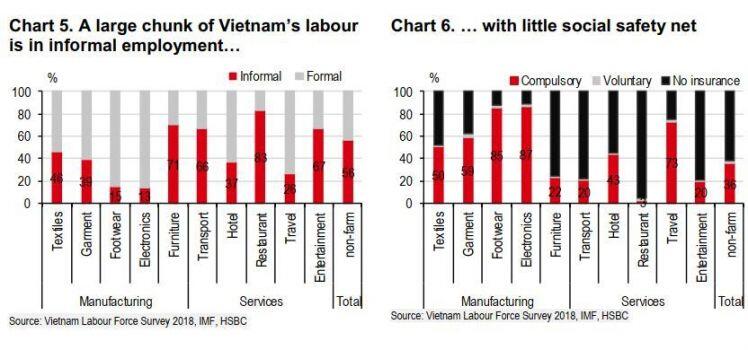

Thứ nhất, sự gia tăng mạnh mẽ cho vay tiêu dùng sẽ rủi ro hơn, cùng với nợ hộ gia đình tăng cao, là một mối quan tâm lớn.

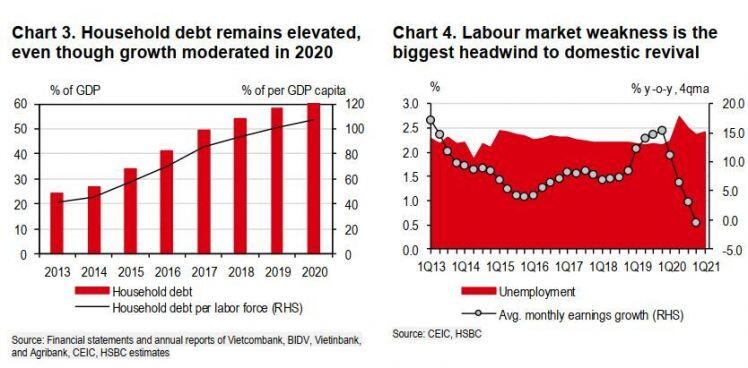

Trong đó, tỷ lệ cho vay hộ gia đình tăng đáng kể từ 28% trong tổng cho vay “Big 4” vào năm 2013 lên 46% vào năm 2020, tức là nợ hộ gia đình tăng nhanh từ 25% GDP lên 61% trong năm 2020.

Mặc dù tăng trưởng nợ hộ gia đình có giảm đáng kể vào năm 2020, nhưng mức độ vẫn được nâng cao. Nếu tính theo lực lượng lao động, nợ tiêu dùng thậm chí đã tăng vọt từ 41% thu nhập năm 2013 lên hơn 100% năm 2020.

Theo IMF, hơn 50% nợ hộ gia đình là đối với các doanh nghiệp cá nhân và 25% đối với các khoản thế chấp vào năm 2019. Giả sử trường hợp tương tự vào năm 2020, cho vay tiêu dùng sẽ chiếm khoảng 50% thu nhập trên một lao động, vẫn là một tỷ lệ cao đối với một thị trường mới nổi như Việt Nam. Đòn bẩy tiêu dùng nâng cao có thể kéo giảm chi tiêu của người tiêu dùng trong tương lai, đặc biệt là khi các điều kiện thị trường lao động đã bị ảnh hưởng nặng nề bởi đại dịch.

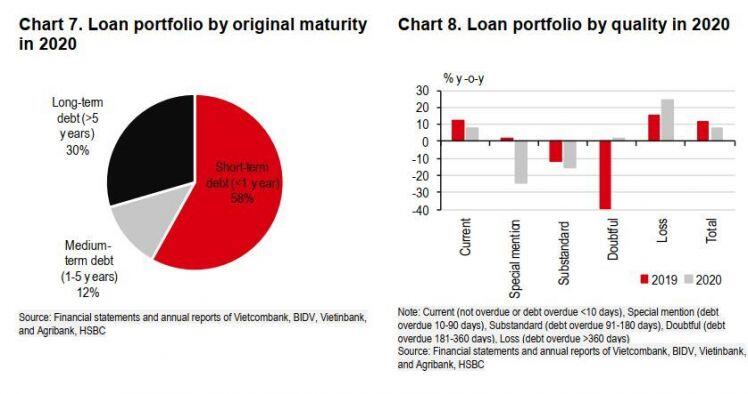

Theo đó, mặc dù nền kinh tế Việt Nam tăng trưởng tốt hơn so với các nước cùng khu vực, nhưng sự yếu kém của thị trường lao động vẫn là mối lo ngại đối với sự phục hồi của nhu cầu trong nước.

“Nhìn bề ngoài, các chỉ số thất nghiệp trông khá ổn, với tỷ lệ thất nghiệp giảm xuống 2.4% trong quý 1/2021 từ mức cao nhất là 2.7% trong quý 2/2020. Tuy nhiên, việc làm vẫn thấp hơn mức trước đại dịch là 950 nghìn lao động, trong khi mức lương giảm lần đầu tiên trong những năm gần đây”, HSBC nêu rõ.

Hơn nữa, một phần lớn thị trường lao động của Việt Nam hiện vẫn tập trung ở khu vực phi chính thức, vì vậy có thể không được nắm bắt trong số liệu thống kê việc làm chính thức. Điều này đặc biệt đúng trong các lĩnh vực như sản xuất đồ nội thất, dịch vụ nhà hàng và giải trí, nơi người lao động ít được hỗ trợ về an sinh xã hội.

Do đó, HSBC cho rằng, ngay cả hỗ trợ tài chính của Việt Nam cũng bị hạn chế, bởi tỷ lệ nợ công so với GDP tăng cao, một số mục tiêu kích thích tài chính cho các hộ gia đình dễ bị tổn thương và người lao động vẫn cần thiết. Và cấp bách hơn nữa, việc chi tiêu cho các khoản giải ngân hỗ trợ, chẳng hạn như vì việc chuyển tiền mặt và hoãn thuế cho các doanh nghiệp và hộ gia đình, cần phải được đẩy nhanh, điều này sẽ hỗ trợ sự phục hồi nhanh chóng trong tiêu dùng tư nhân.

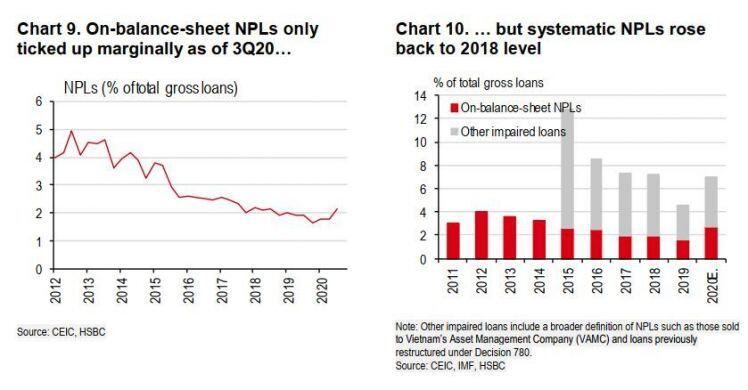

Ngoài rủi ro tín dụng tiêu dùng, HSBC còn lưu ý đến rủi ro nợ xấu có hệ thống

Nợ ngắn hạn (< 1 năm) chiếm ưu thế với gần 60% trong các ngân hàng “Big 4” vào năm 2020, cho thấy năm 2021 sẽ là năm đáo hạn cho các khoản vay.

Theo đó, HSBC nhận thấy chất lượng nợ vay có vẻ tương đối lành mạnh với 97% là nợ “vãng lai” và chỉ 1% được phân loại là “lỗ”. “Điều này phần lớn phù hợp với tỷ lệ nợ xấu nội bảng, chỉ tăng nhẹ từ 1.6% trong năm 2019 lên 2.1% trong 9 tháng đầu năm 2020”, HSBC nói thêm.

Tuy nhiên, HSBC lưu ý đến rủi ro nợ xấu có hệ thống khi bao gồm các khoản cho vay bị suy giảm, chẳng hạn như các khoản đã bán cho Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC), về tổng thể nợ xấu ước tính tăng từ dưới 5% năm 2019 lên 7% năm 2020.

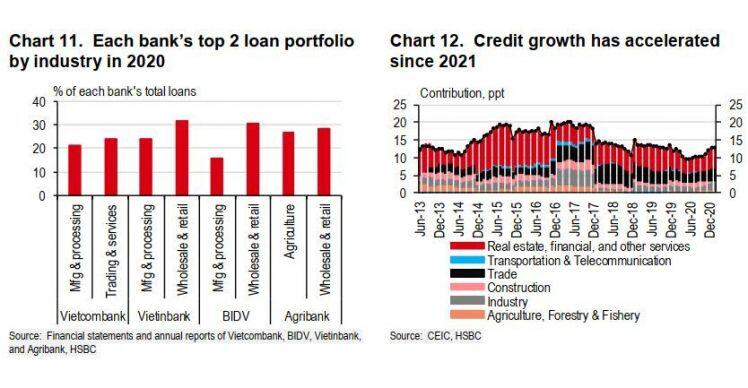

Về cơ cấu tín dụng theo từng lĩnh vực, mặc dù mỗi ngân hàng có sự phân bổ khác nhau, nhưng lĩnh vực sản xuất, bán buôn/ bán lẻ vẫn là ưu tiên và điều này được đánh giá tốt cho triển vọng tươi sáng của Việt Nam trong sản xuất công nghiệp, bằng chứng là dư nợ cho các lĩnh vực này đã tăng 10% trong năm 2020.

Tuy nhiên, tín dụng vào các lĩnh vực rủi ro hơn như bất động sản cũng đã tăng tốc kể từ tháng 12/2020, khiến Ngân hàng Nhà nước phải lên tiếng cảnh báo về rủi ro tiềm ẩn.

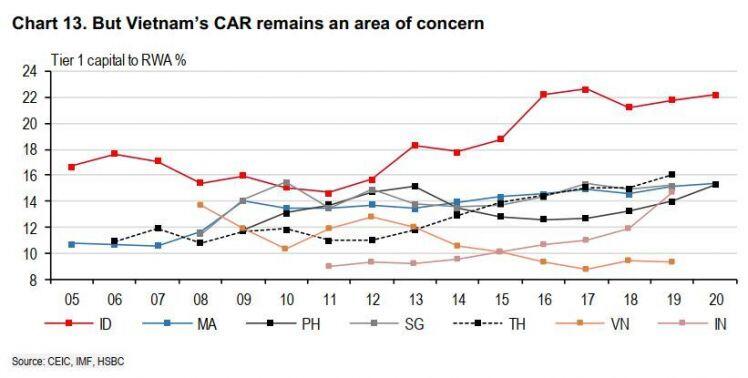

Đáng chú ý, Việt Nam vẫn là nước ASEAN duy nhất trong phạm vi nghiên cứu của HSBC chưa đáp ứng đầy đủ các tiêu chuẩn Basel II. Đặc biệt, hệ số CAR ở một số ngân hàng quốc doanh vẫn ở mức thấp. Vì vậy, HSBC cho rằng, Việt Nam cần tiến hành các kế hoạch tái cấp vốn và đẩy nhanh việc áp dụng các yêu cầu của Basel II, vốn đã bị trì hoãn từ năm 2020 đến đầu năm 2023.

“Mặc dù tốc độ tăng trưởng kinh tế mạnh mẽ có thể ngăn chặn sự suy giảm nghiêm trọng về sức khỏe của khu vực ngân hàng, nhưng việc tăng tốc cải cách sẽ giúp xây dựng vùng đệm vốn và ngăn ngừa các cú sốc tiêu cực trong tương lai”, HSBC đưa ra khuyến nghị.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()