Hóa chất Đức Giang (DGC) lợi nhuận 2024 đạt hơn 3000 tỷ, mục tiêu lợi nhuận 2025 đạt 4000 tỷ

Tổng quan DN: DGC là doanh nghiệp xuất khẩu phốt pho lớn nhất Việt Nam. Doanh nghiệp được kỳ vọng tăng trưởng nhờ nắm giữ nguyên liệu chìa khóa của ngành bán dẫn và việc chuẩn bị bước vào thị trường phốt Xút đang thiếu tới 40% nguồn cung với "Quả đấm thép" nửa tỷ USD Đức Giang Nghi Sơn.

Điểm nhấn hoạt động kinh doanh 2024-2025:

1. Triển vọng tích cực từ mảng kinh doanh phốt pho vàng: Nhìn vào cơ cấu doanh thu chúng ta có thể thấy mảng phốt pho vàng đem lại 42% DT cho DN. Từ Q3/2024, sản lượng phốt pho vàng của DGC tiếp tục ghi nhận đà tăng trưởng trong nửa đầu năm. Xu hướng tích cực này được thúc đẩy chủ yếu nhờ các khách hàng xuất khẩu của DGC gia tăng tồn kho chuẩn bị cho hoạt động sản xuất kinh doanh năm 2025. Bên cạnh đó, doanh nghiệp cũng được hưởng lợi từ lượng khách hàng quốc tế mới trong bối cảnh Trung Quốc vẫn đang cấm xuất khẩu đối với hóa chất này. Hiện tại, giá phốt pho vàng đã phục hồi 8,32% từ mức đáy đầu t7/2024 (SunSirs) nhờ nhu cầu trên thế giới cải thiện. kỳ vọng xu hướng này sẽ tiếp diễn nhờ (1) triển vọng tích cực từ thị trường phân bón (2) sự phục hồi từ ngành bán dẫn và sản xuất ôtô điện toàn cầu. Qua đó, kết quả kinh doanh của DGC sẽ được thúc đẩy, 2024 lợi nhuận dự báo quanh 3000 tỷ, hứa hẹn tăng trưởng tích cực trong năm 2025 với mục tiêu lợi nhuận đạt 4000 tỷ.

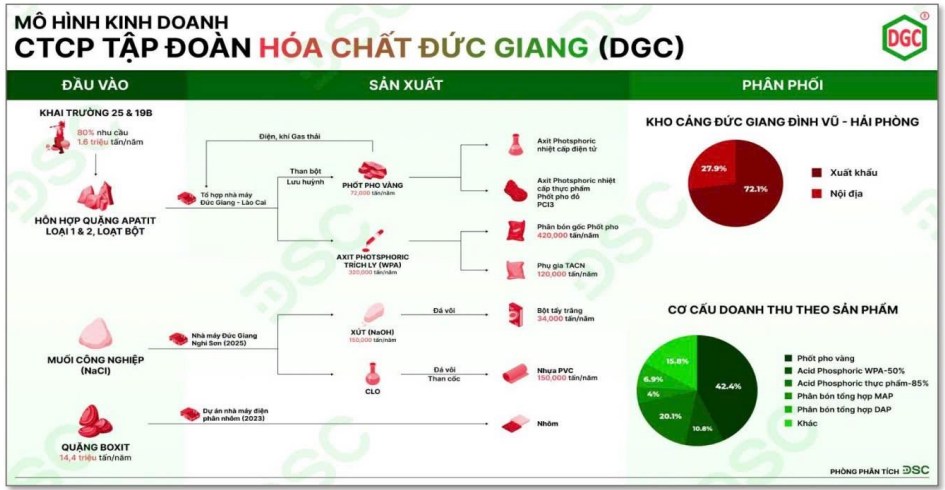

2. Đưa nhà máy sản xuất cồn vào khai thác trong Q4/2024: Hiện tại, nhà máy sản xuất cồn Đại Việt được DGC mua lại hồi Q1/2024 với giá 253 tỷ đồng đã được nâng cấp và sửa chữa trước khi đưa vào chạy thử trong tháng 11/2024. Nhà máy có công suất thiết kế lên tới 50.000 tấn/năm và đang sản xuất ethanol 96% dùng cho cồn thực phẩm và cồn y tế nội địa. Khi đi vào hoạt động, nhà máy dự kiến sẽ đem về hơn 1.000 tỷ doanh thu mỗi năm cho doanh nghiệp và biên lợi nhuận ròng sẽ ở mức 10%. Mô hình hoạt động kinh doanh của DGC

3. Khi ông Donal Trump lên làm tổng thống Mỹ, Việt Nam sẽ có những đặc quyền nhất định về việc đặt những nhà máy KCN thay vì đặt tại Trung Quốc, hơn nữa nhu cầu dùng hóa chất P4 để sản xuất chip tại Việt Nam đang là rất lớn có thể đẩy giá P4 tăng mạnh trong 2025. Và DGC, CSV là những doanh nghiệp hàng đầu có đủ sức chiếm lĩnh thị phần. Nhiều chuyên gia phân tích dự báo 2025 lợi nhuận DGC có thể tăng lên 4000 tỷ thì khi này định giá hợp lý cho DGC sẽ quanh 150.

Về kỹ thuật:

DGC có cú giảm mạnh theo thị trường hồi T7 và đi ngang hơn 3 tháng gần đây trong biên độ 106-113. Quá trình rũ bỏ xảy ra liên tục thể hiện qua các phiên giảm đều có vol lớn hơn trung bình 20 phiên, hiện vol đã cạn dần. Các chỉ số khác như Stochatic RSI quá bán, MACD có dấu hiệu cắt lên ủng hộ cho xu hướng hồi phục của cổ phiếu. Nhìn lại lịch sử của DGC trước đó cũng có quá trình tích lũy và bật tăng tương tự.

338

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()