HBC – Trước khi huỷ niêm yết bắt buộc có gì?

Sau khi công bố báo cáo tài chính Q2/24, HBC là một trong những cổ phiếu có sức bật tăng khá mạnh. Tuy nhiên theo chúng tôi quan sát thì mức tăng này không được duy trì bởi chất lượng báo cáo chưa có nhiều cải thiện từ cốt lõi kinh doanh. Báo cáo phân tích này sẽ bóc tách cụ thể tình hình của HBC trong nửa đầu năm hoạt động vừa qua.

I. Kết quả kinh doanh Q2/24

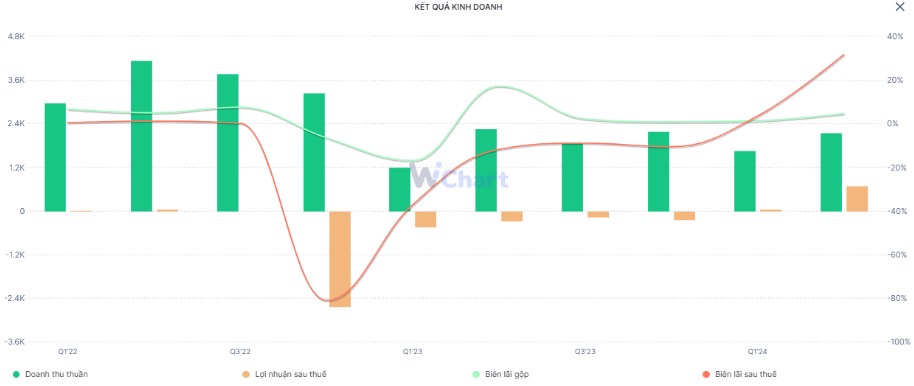

CTCP Tập đoàn Hòa Bình (HBC) vừa công bố BCTC hợp nhất Q2/24 với doanh thu thuần đạt 2.160 tỷ đồng –giảm nhẹ 5% yoy. Do chi phí giá vốn hàng bán tăng 10% - lên mức 2.060 tỷ đồng nên lãi gộp của công ty giảm mạnh 74% và chỉ còn gần 100 tỷ đồng. Với con số này, biên lãi gộp của công ty chỉ ghi nhận mức 4,6%. Tuy đây là con số thấp so với cùng kỳ, nhưng lại là mức cao nhất trong vòng 4Q liên tiếp trở lại đây. (Hình 1)

Điểm tích cực là biên lãi ròng của HBC lại ở mức cao bất ngờ - lên đến 31,6%. Tuy mảng kinh doanh cốt lõi không có nhiều cải thiện nhưng nhờ nguồn thu nhập khác lên tới 526 tỷ đồng và khoản hoàn nhập 220 tỷ đồng chi phí quản lý doanh nghiệp nên doanh nghiệp xây dựng này báo lãi 684 tỷ đồng, cải thiện đáng kể khi cùng kỳ lỗ 268 tỷ đồng. Đây là khoản lãi kỷ lục trong 1 quý mà doanh nghiệp này đạt được từ khi hoạt động.

Theo đó, khoản thu nhập khác này đến từ việc thanh lý, nhượng bán TSCĐ (Hình 2):

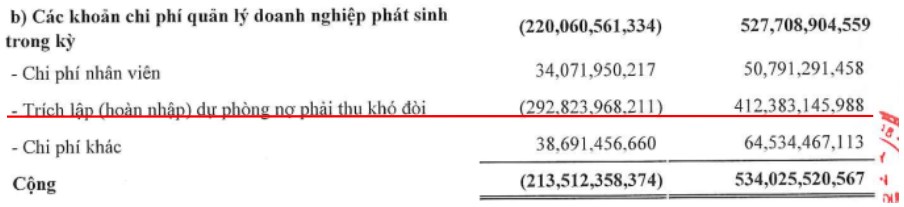

Còn khoản hoàn nhập trong khi chi phí quản lý doanh nghiệp đến từ việc hoàn nhập khoản nợ thu khó đòi (Hình 3):

Chúng tôi cũng tìm hiểu tiếp trên báo cáo thì thấy HBC đã thoái toàn bộ vốn tại CTCP cơ khí và Nhôm kính Anh Việt. Theo báo cáo Q1 thì HBC sở hữu 32,31% vốn điều lệ của công ty này. Công ty đã đầu tư 12 tỷ vào công này và lỗ lũy kế 7,5 tỷ đồng và đã “cắt lỗ” trong Q2 vừa qua. (Hình 4)

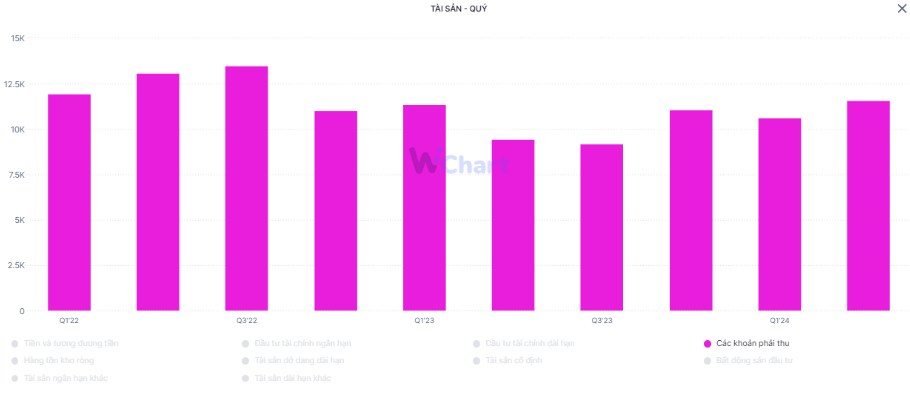

Bên cạnh đó, chúng tôi cũng chú ý đến khoản phải thu đang lớn dần qua từng quý, tạo áp lực cho dòng tiền kinh doanh của HBC. Cụ thể, tính đến Q2/24, các khoản phải thu của công ty lên đến 11.599 tỷ đồng và trở thành con số cao nhất từ cuối 22 trở lại đây. Trong đó, dự phòng phải thu khó đòi là 2.055 tỷ - giảm nhẹ 17% so với đầu năm nhưng vẫn ở mức cao so với giai đoạn 2023 trở về trước dù khoản phải thu trong giai đoạn này cũng không hề thấp. Vì thế, chúng tôi thấy rằng tốc độ thu hồi nợ tương đối chậm dù HBC đã tích cực đẩy nhanh tiến trình thu hồi nợ. Điều này cũng đặt ra rủi ro đến KQKD của doanh nghiệp trong trường hợp các khoản phải thu thành nợ xấu và yêu cầu trích lập dự phòng. (Hình 5)

Tựu chung, báo cáo HBC cho thấy sự tăng trưởng trong lợi nhuận, nhưng core kinh doanh thì lại chưa có nhiều chuyển biến tích cực. Chúng tôi cho rằng diễn biến giá cổ phiếu hoàn toàn phù hợp với KQKD này, khi nhà đầu tư nhận thấy sự tăng trưởng này không phải bền vững.

II. Những điểm cần làm sáng tỏ trong bức tranh kinh doanh

Chúng tôi nhận thấy HBC cũng đang có những chiến lược cụ thể để cải thiện hoạt động kinh doanh, nhưng liệu các chiến lược này có thể đem lại sự thay đổi cho doanh nghiệp này hay không? Chúng tôi sẽ phân tích cụ thể ở phần 2 của báo cáo này.

1. Tái cấu trúc doanh nghiệp, giảm bớt gánh nặng đòn bẩy

Theo đó, với cơ cấu tài chính nặng phần nhiều về vay nợ và đã ghi nhận lỗ lũy kế 2 năm liên tiếp, việc tái cơ cấu là cần thiết cho doanh nghiệp trong giai đoạn này. Chúng tôi liệt kê những chiến lược mà HBC áp dụng bao gồm:

Bán nợ: Năm 2023, HBC đã bán thành công khoản nợ 300 tỷ đồng cho một công ty bán nợ. Dự kiến đến cuối 2024 công ty sẽ ghi nhận nốt khoản bán nợ còn lại với tổng giá trị khoản 260 tỷ đồng.

Hoán đổi nợ: HBC đặt kế hoạch phát hành 74 triệu cổ tại mệnh giá cho đối tác để hoán đổi nợ và đã phát hành xong đầu tháng 7 vừa qua. Số lượng chủ nợ được hoán đổi là 99 chủ nợ và cổ phiếu bị hạn chế chuyển nhượng trong 01 năm. Như vậy, trong Q3 chúng ta sẽ thấy gần 740 tỷ được kết chuyển từ nợ vay sang vốn chủ.

Link: https://cafef1.mediacdn.vn/download/010724/hbc-bao-cao-ket-qua-phat-hanh-co-phieu-de-hoan-doi-no-0.pdf

Phát hành riêng lẻ: HBC cũng lên kế hoạch phát hành 200 triệu cổ với giá 12.000/cp và dự kiến thu về 2.400 tỷ đồng.

Chuyển nhượng thiết bị: Sau khi khấu hao trên 70%, HBC chuyển nhượng các thiết bị xây dựng và giúp vốn chủ tăng thêm. Dựa vào kế hoạch này cùng với con số trên báo cáo tài chính, chúng tôi cho rằng Q2 vừa qua công ty đã hạch toán hơn 500 tỷ đồng mục “bán thiết bị” là do chuyển nhượng các thiết bị xây dựng.

Chuyển nhượng công ty con Matec: Dự kiến HBC sẽ chuyển nhượng 1 công ty con cho đối tác với giá 1.200 tỷ đồng, cùng với đó tiếp tục thoái vốn tại Jesco Hòa Bình để tinh gọn bộ máy hoạt động, thu tiền về từ những doanh nghiệp làm ăn kém hiệu quả.

Chúng tôi cho rằng đây là những giải pháp tạm thời trong bối cảnh tình hình kinh doanh chưa có nhiều khởi sắc. Hiện các doanh nghiệp cùng ngành xây dựng đều có cơ cấu tài chính khá tốt như CTD, FCN thì HBC cần cải thiện rất nhiều để khôi phục lại vị thế trong ngành. Việc phát hành để hoán đổi nợ, phát hành riêng lẻ cũng chỉ ra HBC đang rất khát vốn, và công ty đang thật sự không có đủ khả năng thanh toán các khoản nợ bằng tiền mặt khi đã ghi nhận lỗ lũy kế 2 năm gần đây.

2. Chiến lược mở rộng thị trường nước ngoài

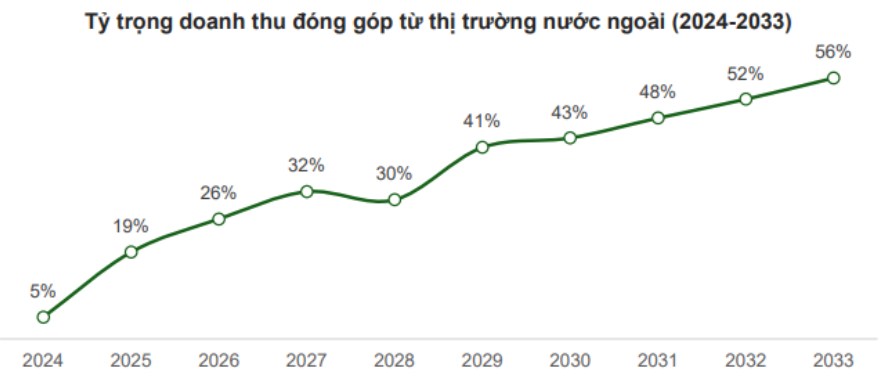

Theo ĐHCĐ 2024, Hòa Bình có kế hoạch mở rộng ra thị trường nước ngoài với doanh thu tăng gấp 5 lần trong giai đoạn 2022-2032, biên lãi sau thuế cải thiện từ 1% lên 5%. Ngay trong Q1/24, ước tính tổng giá trị hợp đồng từ thị trường này đạt 52,8 triệu đô và hiện HBC đã trúng thầu một số dự án tiêu biểu như Matevulu Sands Hotel and Resorts tại Vanuatu. (Hình 6)

Tuy nhiên, chiến lược này cũng sẽ gặp phải một số rào cản nhất định về pháp lý tại các quốc gia; Cũng như nguồn vốn hiện tại của HBC cũng sẽ gây khó khăn nhất định trên quá trình M&A trong khi doanh nghiệp này chưa có nhiều tiếng tăm trên thị trường quốc tế. Chúng tôi đánh giá chiến lược phát triển ra nước ngoài là hay, nhưng với thể lực hiện tại thì HBC có lẽ đang phải gồng gánh hơi quá sức trên đôi vai mình.

Chúng tôi cũng xin điểm qua một số rủi ro khi đầu tư vào HBC giai đoạn này:

1. Cơ cấu cổ đông phân mảnh

Với chiến lược cơ cấu nguồn vốn bằng cách phát thêm cổ phiếu và hoán đổi nợ bằng cách phát hành cổ phiếu cho chủ nợ, cơ cấu cổ đông của HBC sẽ trở nên ngày càng phân mảnh, dẫn đến rủi ro tranh chấp quản trị. ảnh hưởng tới uy tín kinh doanh. Hiện trên sàn có rất nhiều doanh nghiệp đang gặp phải trường hợp này, ví dụ như CII mà chúng tôi mới phân tích, hay như VND, DIG,... đều đang chịu ảnh hưởng của việc cơ cấu cổ đông bị pha loãng. Nhà đầu tư khi đầu tư vào HBC cần để ý đến yếu tố này vì sẽ ảnh hưởng trực tiếp đến đà tăng của giá cổ phiếu.

2. Một số thủ thuật trên báo cáo tài chính

Nếu nhà đầu tư theo dõi HBC đủ lâu thì thường thấy doanh nghiệp này thường có chút thủ thuật mỗi khi gần đạt đến mức lỗ do core kinh doanh chính không tốt. Ví dụ, giai đoạn Q3/2020, HBC ghi nhận lỗ từ hoạt động kinh doanh nhưng ngay lập tức có 1 khoản “lãi từ mua rẻ” cứu cánh, giúp doanh nghiệp này thậm chí còn lãi đậm trong quý. Tương tự, quý vừa qua nếu không được hoàn nhập dự phòng và lãi từ thanh lý tài sản thì chắc chắn HBC ghi nhận thêm 1 quý lỗ.

Cũng theo tìm hiểu của team, hiện doanh nghiệp nếu có 03 năm liên tiếp ghi nhận lỗ lũy kế vượt vốn điều lệ thì sẽ bị hủy niêm yết bắt buộc. Vì vậy, HBC bắt buộc phải ghi nhận những khoản lãi này trong năm nay nếu không muốn bị hủy niêm yết như trường hợp của HVN hay FLC. Nhưng trên thực tế, ngày 26/7 vừa qua đã có thông tin Hòa Bình sẽ hủy niêm yết bắt buộc do lỗ lũy kế là âm 3.240 tỷ đồng - trong khi vốn điều lệ là 2.741 tỷ đồng. Vì thế, chúng tôi cho rằng nếu không có gì thay đổi ở báo cáo kiểm toán thì HBC sẽ hủy niêm yết, bất chấp việc công ty đang cố gắng tăng vốn điều lệ và ghi nhận những khoản lãi bất thường. Tuy nhiên, chúng tôi cũng nhấn mạnh những khoản lãi bất thường không đến từ hoạt động kinh doanh cốt lõi chỉ mang tính thời điểm, chưa cho thấy bức tranh tích cực của doanh nghiệp.

Link: https://vnexpress.net/co-phieu-xay-dung-hoa-binh-va-hagl-agrico-bi-huy-niem-yet-4774664.html

III. Tổng kết

Tổng kết lại, chúng tôi nhận thấy HBC vẫn đang khá lúng túng trong việc duy trì hoạt động kinh doanh của mình, khi thị trường trong nước còn nhiều khó khăn mà muốn mở tung cánh cửa đầu tư nước ngoài lại gặp nhiều vấn đề về pháp lý, về vốn, cũng như về mối quan hệ với khách hàng. HBC cũng đang sở hữu một cơ cấu tài chính khá lỏng lẻo, khi đa số là nợ và doanh nghiệp hiện đang cơ cấu tài chính bằng cách hoán đổi từ nợ sang cổ phiếu. Đây chỉ là cách làm tạm thời, không mang tính bền vững mà lại đem tới rủi ro pha loãng, rủi ro quản trị. Và cuối cùng, sự tăng trưởng mạnh mẽ về lợi nhuận của HBC không đến từ sự ổn định trở lại trong hoạt động kinh doanh mà nhờ những khoản hoàn nhập, thanh lý tài sản nên sự tăng trưởng này không bền vững. Vì thế, giá cổ phiếu dù có bật mạnh khi ra báo cáo nhưng cũng nhanh chóng giảm mạnh - thậm chí hiện đang giao dịch ở mốc thấp hơn nền giai đoạn trước khi công bố báo cáo.

HBC từng là một cổ phiếu ưa thích của chúng tôi những năm 2020 khi lợi nhuận đem lại ở mức xấp xỉ 100%. Tuy nhiên hiện tại, với tình hình kinh doanh như hiện nay thì có lẽ công ty cần nhiều sự chuyển mình hơn mới có thể quay trở lại vị thế lớn mạnh như trước đây.

———-Team LTBNM tổng hợp và phân tích ————-

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()