HAH - Triển vọng tươi sáng khi giá cước cho thuê tăng

Mời nhà đầu tư đọc phân tích.

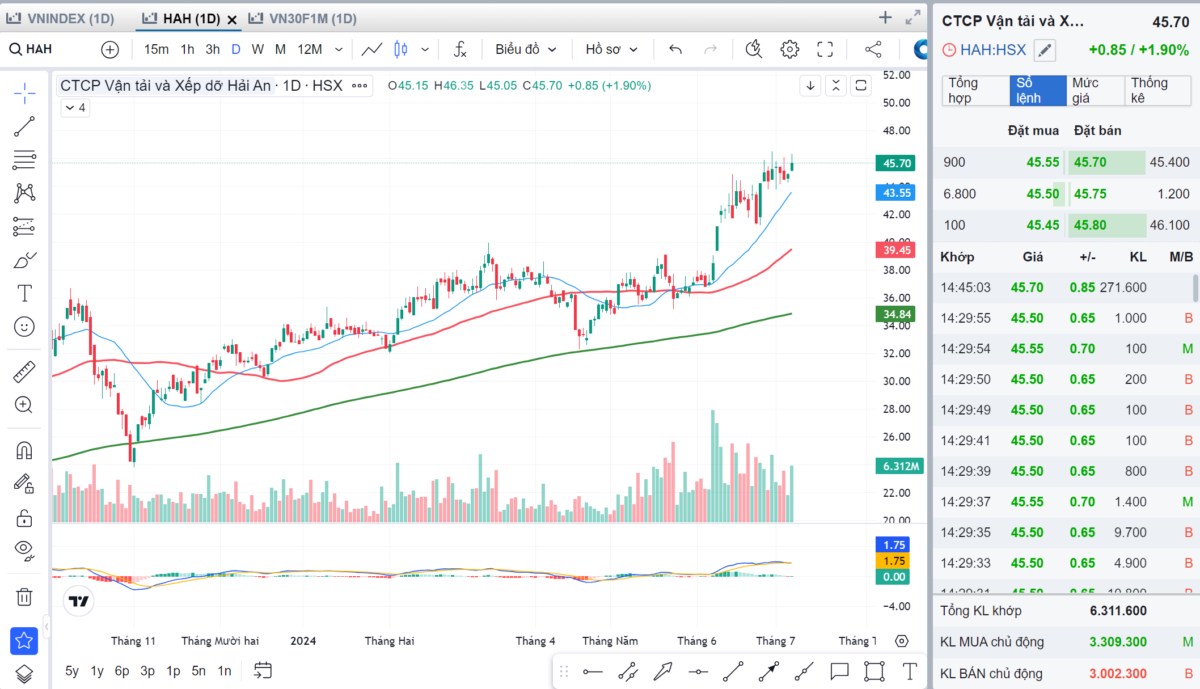

Vùng mua 43 - 44 (chờ đợi nhịp điều chỉnh)

Mục tiêu giá 52 - 55: Sử dụng phương pháp định giá tài sản doanh nghiệp kết hợp với phương pháp chiết khấu dòng tiền trong tương lai.

Tóm gọn hoạt động kinh doanh của doanh nghiệp:

HAH được thành lập năm 2009 và vận hành một cảng tại thành phố Hải Phòng với sản lượng thông qua trung bình 360.000 TEU/năm trong năm 2018-2023. Doanh thu thuần của hoạt động khai thác cảng HAH đạt 199,3 tỷ đồng vào năm 2022, đóng góp 7,6% vào tổng doanh thu. Cảng Hải An hoạt động chủ yếu để hỗ trợ đội tàu của công ty

Hoạt động vận tải biển đóng vai trò động lực tăng trưởng chính của HAH trong những năm gần đây, doanh thu thuần đạt bình quân khoảng 80%/năm. Tổng đội tàu container của công ty là 12 tàu với sức chở gần 18.000 TEU. Đội tàu HAH hiện đang phục vụ các tuyến vận tải chính của thị trường nội địa Việt Nam.

Ngoài ra, HAH còn vận hành một cảng container tại Hải Phòng, Việt Nam, bao gồm bãi container rộng 150.000 m2 , kho CFS rộng 4.000 m2 , bãi depot rộng 55.000 m2 và dự án liên doanh với Tập đoàn Pantos Holdings - Depot Pan Hải An, rộng 154.000 m2 với sức chứa 9.000 TEU

Luận điểm đầu tư:

1. Tiến độ mở rộng đội tàu sẽ thúc đẩy doanh thu tăng trưởng hai chữ số trong năm 2024-25

Trong nửa đầu năm 2024, HAH đã mở rộng đội tàu, bổ sung hai tàu là Haian Beta và Anbien Sky. Việc mở rộng đã nâng tổng sức tải của đội tàu lên 21.371 TEU, đánh dấu mức tăng trưởng 20,3% svck. Với công suất đội tàu được thiết kế cao hơn, dự phóng doanh thu thuần sẽ tăng trưởng hai chữ số là 22,8%/13,2% svck, đạt 3,2 nghìn tỷ đồng/3,6 nghìn tỷ đồng trong năm 2024-25.

2. Chi phí khấu hao và lãi vay cao gây áp lực lên biên LN ròng

Để thực hiện chi trả các tàu mới, ước tính HAH sẽ huy động nguồn vốn dài hạn đạt 856,3/338,5 tỷ đồng, dự kiến sẽ làm tăng chi phí lãi vay lên 143,5/130,7 tỷ đồng trong năm 2024-25, tăng lần lượt 95,6%/78,2% so với năm 2023. Ngoài ra, với việc vận hành đội tàu lớn hơn, chi phí khấu hao sẽ tăng 30%/11,2% svck năm 2024-25. Do đó, biên lợi nhuận ròng sẽ ở mức thấp 11,1%/14,9% trong năm 2024-25, từ mức 14,7% trong năm 2023.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()