HAH – Đón chờ bước nhảy vọt về tăng trưởng trong nửa cuối năm nhờ cho thuê tàu với giá cước cao

Trong 8T2024, sản lượng vận tải đạt 391 nghìn TEU (+50% YoY), trong đó sản lượng quốc tế và nội địa lần lượt là 129 nghìn TEU (+103% YoY) và 262 nghìn TEU (+33% YoY). Sản lượng container vận tải của HAH có bước tăng trưởng đột biến nhờ (1) HAH có hợp tác cùng với hãng tàu ONE khai thác thị trường Nội Á (2) Có nhiều hơn hai tuyến dịch vụ/chân cảng so với cùng kỳ (3) xu hướng XNK hồi phục kể tử nửa cuối năm 2023.

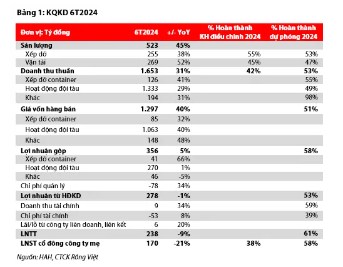

Trong 6T2024, doanh thu và LNST cổ đông công ty mẹ lần lượt đạt 1.653 tỷ đồng (+31% YoY) và 170 tỷ đồng (-21% YoY), tương ứng hoàn thành 42%/38% kế hoạch năm điều chỉnh, và hoàn thành 53%/58% dự phóng của chúng tôi. Lợi nhuận sẽ dồn nhiều hơn vào nửa cuối năm do tàu HAIAN OPUS bắt đầu được cho thuê kể từ tháng 08/2024 với giá cước 24.000 USD/ngày và HAIAN MIND được cho thuê với giá 24.000 USD/ngày kể từ tháng 10/2024, cao hơn mức giá trung bình trong 6T2024 là 60% là 15.000 USD/ngày.

Với KQKD tích cực hơn kỳ vọng trong 6T2024, chúng tôi điều chỉnh tăng dự phóng cho năm 2024 về doanh thu và LNST cổ đông công ty mẹ lần lượt là 3.719 tỷ đồng (+42% YoY) và 478 tỷ đồng (+24% YoY), tương ứng 18% và 62% so với dự phóng trước đó. LNST điều chỉnh mạnh nhờ HAH cho thuê tàu với giá cước cao hơn giả định trước đó. EPS pha loãng là 3.184 VND.

Sử dụng kết hợp hai phương pháp EV/EBITDA và P/B với hệ số nhân mục tiêu lần lượt là 1,7x và 7,0x. Giá mục tiêu cho cổ phiếu HAH cho năm 2024 là 50.600 VND/cổ phiếu. Tại giá mục tiêu, P/B và EV/EBITDA của 2024F lần lượt là 1,9x và 5,0x. Chúng tôi khuyến nghị MUA cổ phiếu HAH với tổng mức sinh lời kỳ vọng là 25%, dựa trên giá đóng cửa ngày 20/09/2024.

KQKD 6T2024: Dù cho LNST tăng trưởng âm tốt hơn so với kỳ vọng nhờ hoạt động đội tàu sôi nổi

Tháng 09/2024, HAH phê duyệt điều chỉnh kế hoạch kinh doanh cho năm 2024. Sau điều chỉnh, doanh thu và LNST lần lượt là 3.957 tỷ đồng (+51% YoY) và 450 tỷ đồng (+17% YoY), tương ứng tăng 19% và 55% so với kế hoạch trước đó.

Trong 8T2024, sản lượng vận tải đạt 391 nghìn TEU (+50% YoY), hoàn thành 46% dự phóng của chúng tôi, trong đó sản lượng quốc tế và nội địa lần lượt là 129 nghìn TEU (+103% YoY) và 262 nghìn TEU (+33% YoY). Sản lượng container vận tải của HAH có bước tăng trưởng đột biến nhờ (1) HAH có hợp tác cùng với hãng tàu ONE khai thác thị trường Nội Á (2) Có nhiều hơn hai tuyến dịch vụ/chân cảng so với cùng kỳ (3) xu hướng XNH hồi phục kể tử nửa cuối năm 2023. Nhờ hoạt động sôi nổi của đội tàu mà sản lượng hàng hóa mang về cảng Hải An cũng tăng trưởng ấn tượng, ghi nhận sản lượng container xếp dỡ đạt 255 nghìn TEU (+38% YoY). Kết quả sản lượng hoàn thành 53% dự phóng của chúng tôi.

Trong 6T2024, doanh thu và LNST cổ đông công ty mẹ lần lượt đạt 1.653 tỷ đồng (+31% YoY) và 170 tỷ đồng (-21% YoY), tương ứng hoàn thành 42%/38% kế hoạch năm điều chỉnh, và hoàn thành 53%/58% dự phóng của chúng tôi.

Doanh thu lĩnh vực xếp dỡ container đạt 126 tỷ đồng (+41% YoY). Tốc độ tăng trưởng doanh thu nhanh hơn so với sản lượng nhờ gia tăng tỷ trọng hàng quốc tế từ 25% của cùng kỳ lên 33% trong nửa đầu năm. Giá cước xếp dỡ trung bình đạt 500 nghìn VND/TEU (+2% YoY).

Doanh thu đội tàu ghi nhận 1.333 tỷ đồng (+29% YoY), trong đó:

Doanh thu cho thuê định hạn ước tính giảm 42% YoY, đạt 224 tỷ đồng. So với cùng kỳ, HAH cho thuê ít hơn 1-2 tàu và với giá cước cho thuê thấp hơn khoảng 50%, trung bình đạt 15.000 USD/ngày.

Doanh thu vận tải container đạt ước tính đạt 941 tỷ đồng (+88% YoY). Ngoài ra yếu tố tăng trưởng về sản lượng phía trên, HAH cũng được hưởng lợi từ giá cước quốc tế trong giai đoạn căng thẳng tại biển đỏ nhờ có một tuyến Việt Nam - Ấn Độ. Trong khi đó, giá cước nội địa và nội Á không có nhiều biến động trong nửa đầu năm.

Lợi nhuận gộp tăng trưởng chậm hơn đáng kể so với doanh thu, chỉ đạt 5% YoY do (1) hai tàu mới là HAIAN ALFA và HAIAN BETA lần lượt được đưa vào vận hành trong Q1 và Q2-FY24 dẫn đến chi phí khấu hao tăng 25% YoY (2) Giá cước cho thuê định hạn giảm 50% YoY, đây vốn là hoạt động mang đến nhiều lợi nhuận cho HAH. Lợi nhuận gộp ghi nhận 356 tỷ đồng, biên lợi nhuận là 22% (-5 pps YoY).

Đón chờ bước đột phá trong nửa cuối năm 2024

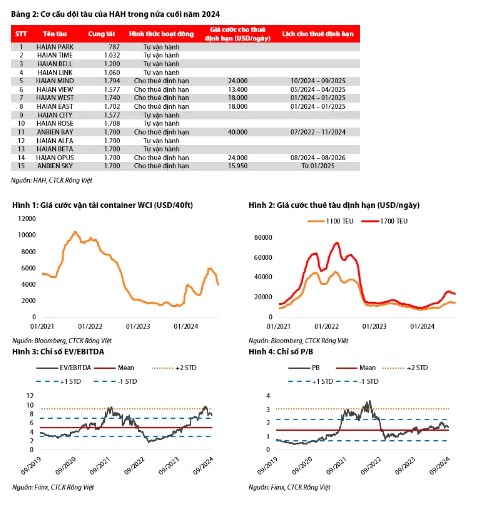

Trong Q2-FY24, HAH đang cho thuê định hạn 06 tàu với giá cước từ 13.000 – 19.000 USD/ngày. Trong Q3-FY24, HAH nhận thêm tàu HAIAN OPUS với tỷ lệ lợi ích trong hợp đồng BCC là 85%, OPUS bắt đầu được cho thuê trong tháng 08/2024 với giá cước 24.000 USD/ngày và thời gian cho thuê 1 năm. Ngoài ra, tàu HAIAN MIND đã được tái ký với mức giá 24.000 USD/ngày, cao hơn 26% so với giá thuê trước đó là 19.000 USD/ngày. Giá cước cho thuê cao hơn so với nửa đầu năm sẽ tạo tiền đề cho bước tăng trưởng mạnh mẽ về lợi nhuận trong nửa cuối năm.

Với KQKD tích cực hơn kỳ vọng trong 6T2024, chúng tôi điều chỉnh tăng dự phóng cho năm 2024 về doanh thu và LNST cổ đông công ty mẹ lần lượt là 3.719 tỷ đồng (+42% YoY) và 478 tỷ đồng (+24% YoY), tương ứng 18% và 62% so với dự phóng trước đó. EPS pha loãng là 3.184 VND. Các giả định chính của chúng tôi như sau:

Đối với hoạt động khai thác cảng: chúng tôi tăng dự phóng sản lượng xếp dỡ đạt 521 nghìn TEU (+22% YoY) bởi đội tàu tự vận hành đảm bảo lượng hàng cho cảng, trung bình sẽ có 6 – 7 chuyến cập cảng mỗi tuần, cao hơn một chuyến so với dự báo cũ. Doanh thu hoạt động xếp dỡ đạt 251 tỷ đồng (+26% YoY), cao hơn 9% so với dự báo cũ.

Đối với hoạt động khai thác tàu container:

Về cơ cấu đội tàu: Hiện nay, đội tàu của HAH gồm có 14 chiếc với tổng sức chở đạt 21.000 TEU, trong đó có 7 tàu cho thuê định hạn và 7 tàu tự vận hành. Giả định cơ cấu tàu cho thuê/tự vận hành không thay đổi và giá cước cho thuê định hạn được duy trì cho đến hết năm 2024 (bảng 1).

Hoạt động vận tải container: Chúng tôi duy trì dự phóng sản lượng vận tải đạt 575 nghìn TEU (+28% YoY) do HAH có thêm dịch vụ mới tuyến Việt Nam – Singapore. Doanh thu hoạt động vận tải đạt 1.857 tỷ đồng (+22% YoY).

Hoạt động cho thuê định hạn: Hai tàu cho thuê là là HAIAN OPUS và HAIAN MIND được cho thuê định hạn với với giá cước trên 24.000 USD/ngày, cao hơn 60% so với giả định cũ của chúng tôi là 15.000 USD/ngày. Chúng tôi giả định, số lượng đội tàu cho thuê định hạn của HAH sẽ duy trì cho đến hết năm 2024 (hình). Điều chỉnh tăng dự phóng doanh thu cho thuê tàu lên 590 tỷ đồng (+5% YoY), cao hơn 39% so với dự phóng trước đó.

Chúng tôi sử dụng phương pháp so sánh bội số nhân, P/B mục tiêu và EV/EBITDA mục tiêu lần lượt là 1,7x và 7,0x. Chúng tôi đưa ra mức giá mục tiêu cho HAH là 50.600 VNĐ/cổ phiếu. Tại giá mục tiêu, P/B và EV/EBITDA cho năm 2024 là 1,9x và 5,0x, chúng tôi cho rằng đây là mức giá hợp lý dựa trên kỳ KQKD tăng trưởng cao trong nửa cuối năm. Chúng tôi khuyến nghị MUA đối với HAH với tổng mức sinh lời kỳ vọng là 25%.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()