Góc nhìn đầu tư 2021: Ngành ngân hàng (Kỳ 2)

Các cổ phiếu đáng chú ý trong ngành ngân hàng gồm có VCB, TPB và MBB.

Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB)

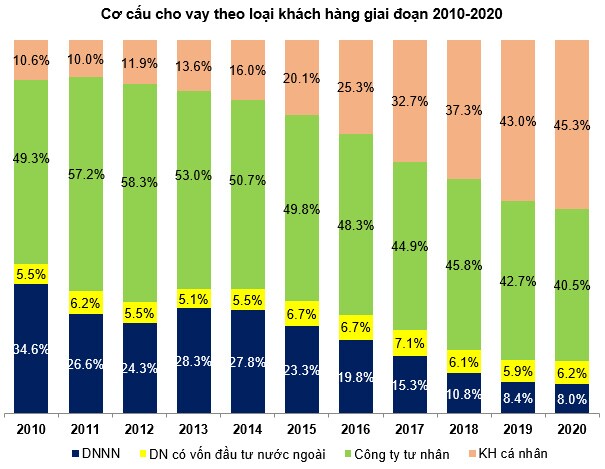

Tăng trưởng tín dụng của VCB đang dịch chuyển mạnh sang nhóm khách hàng cá nhân khi tỷ trọng đã tăng liên tục từ 10.6% năm 2010 lên 45.3% năm 2020 và xu hướng tăng được dự kiến vẫn sẽ tiếp tục trong tương lai.

Đến hết năm 2020, tăng trưởng tín dụng tại VCB đạt 13.95%, trở thành ngân hàng có quy mô tăng trưởng tín dụng cao nhất hệ thống với gần 110,000 tỷ đồng cho vay mới trong năm vừa qua.

Về chất lượng tín dụng, theo ông Nghiêm Xuân Thành, chủ tịch HĐQT VCB cho biết, năm 2020 tỷ lệ nợ xấu được ngân hàng kéo xuống mức thấp nhất trong lịch sử, cũng là mức thấp nhất toàn ngành với chỉ 0.6% trên tổng dư nợ. Trong khi trước đó, theo báo cáo tài chính quý 3/2020, VCB có 7,884 tỷ đồng nợ xấu, tăng 36% so với hồi đầu năm, tỷ lệ nợ xấu của VCB tăng từ 0.79% lên 1.01% nhưng vẫn ở mức thấp, bất chấp ảnh hưởng từ dịch Covid-19.

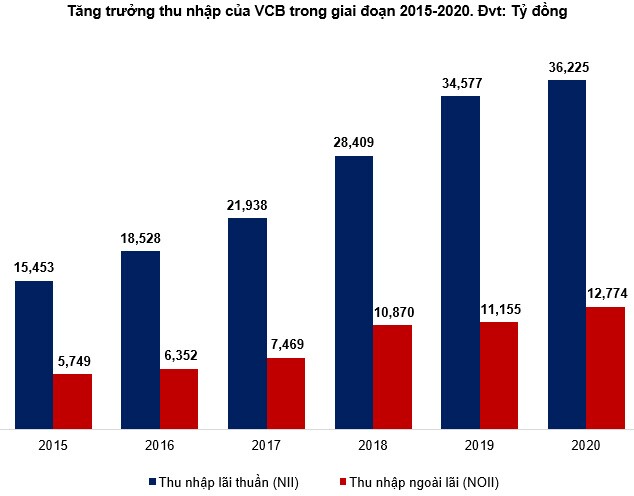

Thu nhập lãi thuần và thu nhập ngoài lãi của VCB tăng trưởng tốt trong giai đoạn 2015-2020. Tăng trưởng của thu nhập ngoài lãi (NOII - Non-Interest Income) năm 2020 tăng 14.5% so với 2019. Tỷ lệ NOII/TOI duy trì trên mức 26% trong năm 2020. Điều này giúp VCB giảm bớt sự phụ thuộc vào chính sách điều tiết tín dụng của Ngân hàng Nhà nước.

Vùng 85,000-90,000 (đáy cũ tháng 01/2021) được đánh giá là vùng bắt đáy tốt của cổ phiếu này. Mục tiêu giá (target price) trong năm 2021 là vùng 115,000-120,000 đồng.

Ngân hàng TMCP Quân Đội (HOSE: MBB)

MBB tích cực chuyển từ ngân hàng bán buôn sang ngân hàng bán lẻ trong những năm gần đây. Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) của thu nhập lãi thuần của ngân hàng này trong giai đoạn 2015-2020 đạt mức 22.61%.

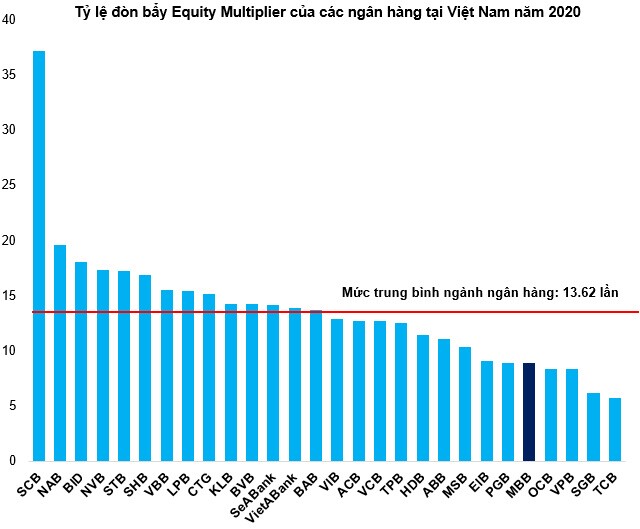

Tỷ lệ Equity Multiplier của MBB trong năm 2020 đạt 8.85 lần và thấp hơn khá nhiều so với trung bình ngành ngân hàng (ở mức 13.62 lần). Điều này cho thấy sự an toàn và ổn định vẫn luôn được MBB đặt lên hàng đầu trong quá trình phát triển.

Hoạt động cho vay của MBB tăng trưởng hợp nhất 19.1% trong năm 2020. Dư nợ tại ngân hàng mẹ và CTCP Chứng khoán MB (HNX: HN:MBS) ghi nhận mức tăng trưởng lần lượt là 18.8% và 53.3% so với năm 2019.

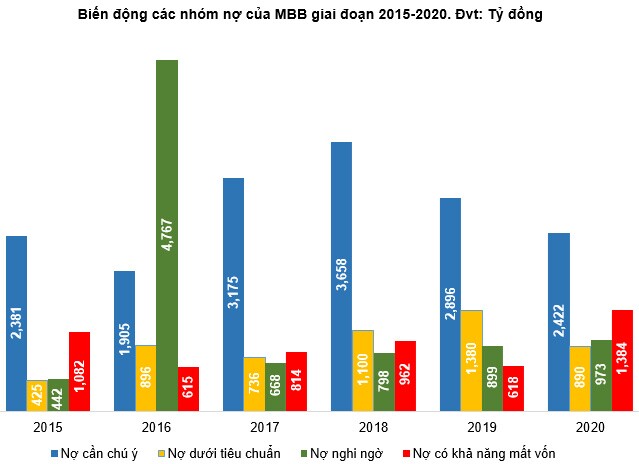

Tính đến cuối năm 2020, tổng nợ xấu của MBB tăng 12% so với đầu năm, ghi nhận gần 3,248 tỷ đồng. Đáng chú ý là nợ có khả năng mất vốn gấp 2.2 lần đầu năm, chiếm đến 1,384 tỷ đồng; nợ dưới tiêu chuẩn giảm 36% còn 890 tỷ đồng. Kết quả kéo tỷ lệ nợ xấu trên dư nợ vay giảm nhẹ từ 1.16% xuống còn 1.09%.

Theo nguyên lý đối xứng (symmetry) cho thấy mục tiêu giá (target price) của MBB trong năm 2021 là vùng 28,000-30,000 đồng.

Ngân hàng TMCP Tiên Phong (HOSE: TPB)

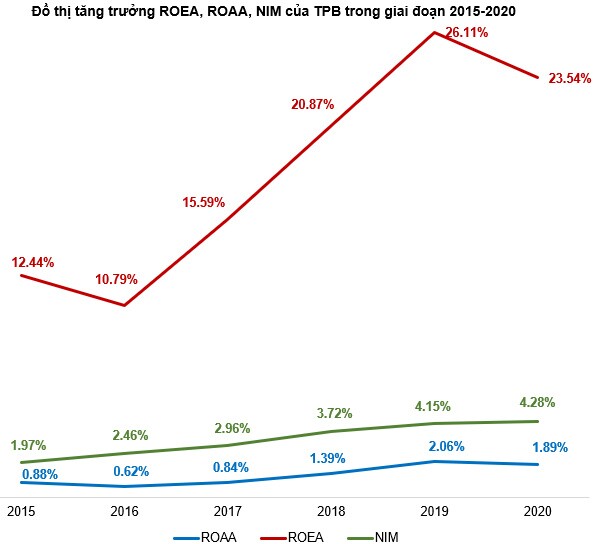

Quan sát đồ thị biến động bên dưới có thể dễ dàng nhận thấy ROEA và ROAA của TPB tăng đều trong giai đoạn 2016-2019. Các chỉ số tăng trưởng ổn định chứng tỏ ngân hàng này làm ăn tốt và sử dụng nguồn vốn hiệu quả.

Ngân hàng này tiếp tục duy trì hiệu quả kinh doanh ở mức cao trong năm 2020, thể hiện qua các chỉ số ROAA và ROEA tương ứng là 1.89% và 23.54%.

Bên cạnh đó, NIM (Net Interest Margin) của TPB cũng ngày càng được cải thiện qua từng năm, từ mức 1.97% năm 2015 tăng lên 4.28% trong năm 2020.

Tại ngày 31/12/2020, tổng nợ xấu của TPB tăng 15% so với đầu năm, ghi nhận hơn 1,420 tỷ đồng. Tuy nhiên, nhờ cho vay khách hàng tăng trưởng 25%, tỷ lệ nợ xấu trên dư nợ vay TPB từ 1.29% đã giảm xuống còn 1.18%.

Đường trendline dài hạn liên tục đi lên trong thời gian qua. Đây sẽ là hỗ trợ chính của giá trong năm 2021. Ngưỡng này đang duy trì trong vùng 21,500-23,500 đồng. Vùng này cũng có sự hiện diện của các đường MA quan trọng nên rất vững chắc. Việc mua vào khi giá cổ phiếu TPB về gần vùng này được giới phân tích ủng hộ mạnh mẽ.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()