Giải mã dòng vốn khối ngoại ồ ạt vào chứng khoán Việt

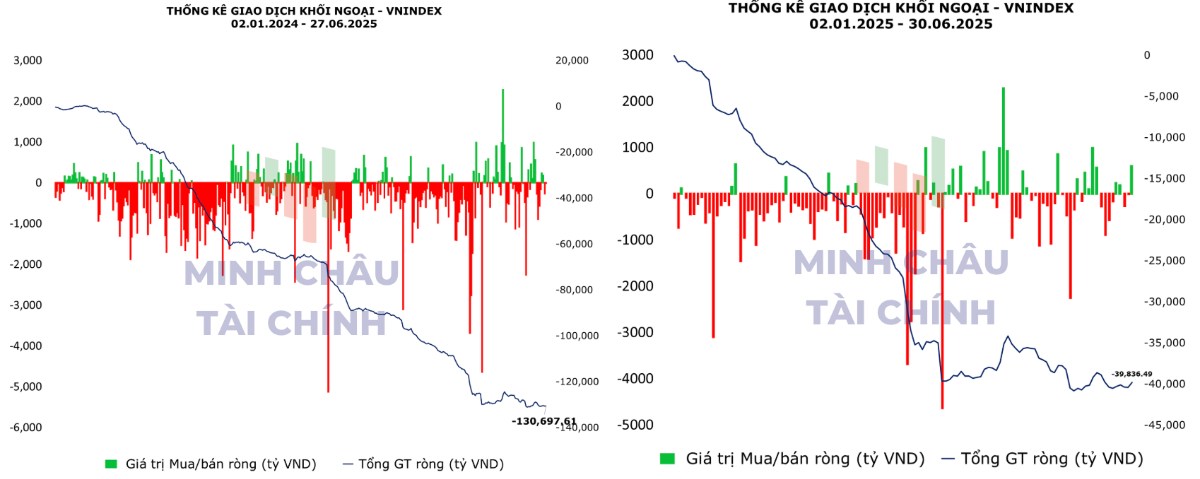

Năm 2024 là năm nhà đầu tư nước ngoài bán ròng mạnh nhất đối với thị trường chứng khoán Việt Nam. Với đà bán đó đã khiến chỉ số VNINDEX nói chung gặp nhiều áp lực. Cả năm 2024 chỉ số không thể nào vượt đường vùng điểm 1.250.

Bước sang năm 2025, đà bán ròng này khi nhận đã thuyên giảm, giảm mới áp lực và tạo dư địa cho VNINDEX vượt khỏi vùng kháng cự mạnh là 1.250 điểm.

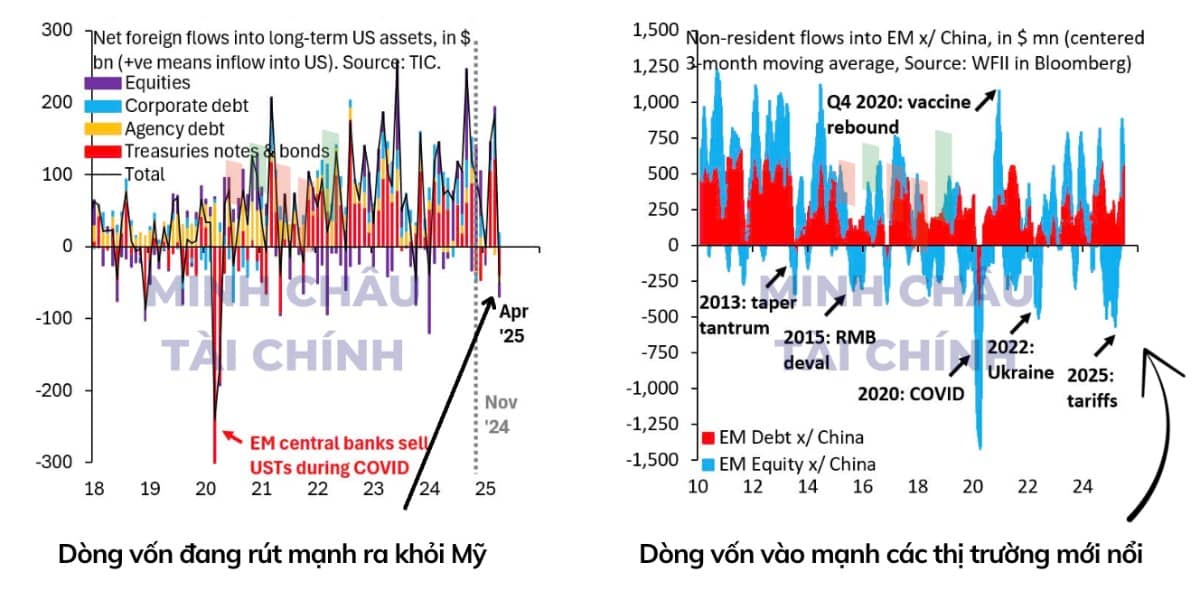

Đà mua ròng đó được thể hiện qua khoảng thời gian tháng 4, 5, 6 năm 2025. Nhìn biều đồ bên phải, chúng ta có thể thấy rõ điều đó. Đà bán ngưng, ngược lại còn mua mạnh. Điều này đến từ việc, các dòng vốn đầu tư quốc tế đang có xu hướng rút vốn ra khỏi Mỹ (vì lo ngại kinh tế suy thoái và bất ổn về xã hội), và đang có xu hướng chảy sang các thị trường mới nổi (EM - Emerging Market) trong đó có Việt Nam. Ngoài ra, theo tôi, lý do còn đến từ việc (1) Sự kiện nâng hạng thị trường chứng khoán diễn ra vào tháng 9/2025; (2) Kỳ vọng Việt Nam tăng trưởng kinh tế 8-10% từ năm 2025.

TỔNG KẾT: xu hướng quay lại mua ròng của khối ngoại đang dần rõ nét. Những cổ phiếu vốn hóa lớn, có tăng trưởng kinh doanh, ngoài ra có câu chuyện hưởng lợi nâng hạng thị trường sẽ là điểm đến để đón dòng vốn này.

Cổ phiếu quan tâm:

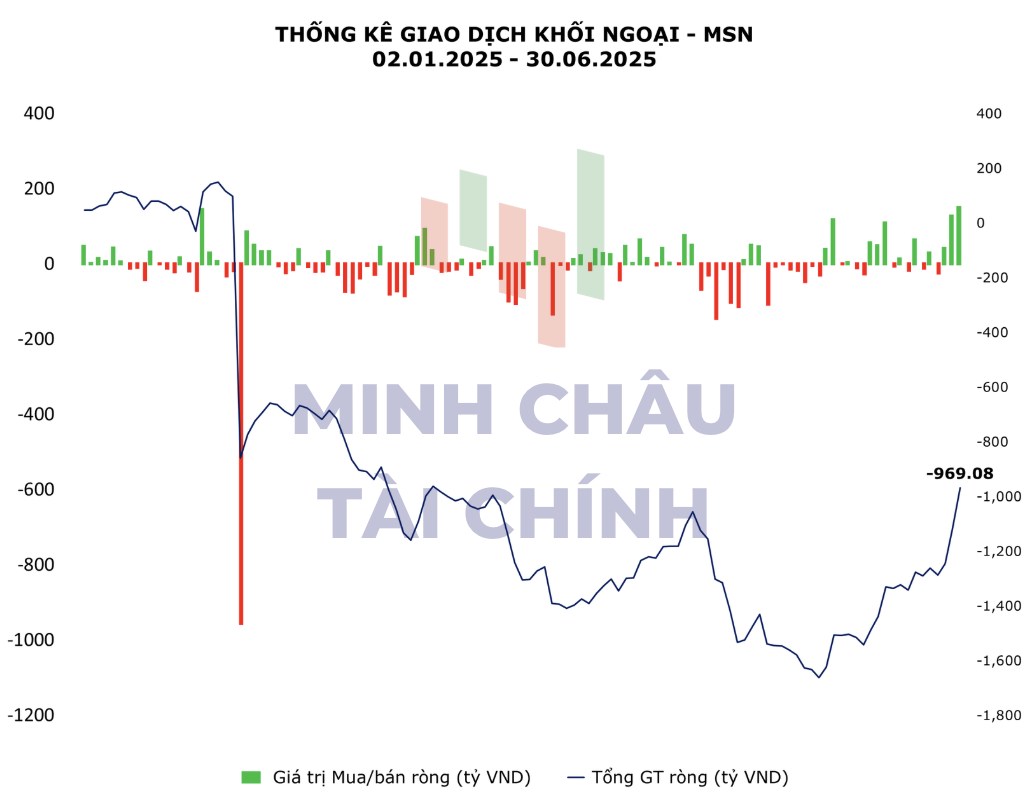

MSN - CTCP Masan Group

MSN là cổ phiếu đã bị bán ròng rất mạnh trong năm 2024, điều này đã ảnh hưởng đến giá cổ phiếu năm đó của MSN không thể nào tăng được. Chủ yếu đà bán này đến từ SK Group, một cổ đông lớn của MSN cần hạ bớt tỷ lệ sở hữu của họ. Năm 2024 là năm phục hồi kinh doanh của MSN tuy nhiên giá cổ phiếu không phản ứng đúng cho trạng thái này.

Với xu hướng mua ròng lại gần đây của NĐT nước ngoài, tôi kỳ vọng giá cổ phiếu MSN sẽ quay lại xu hướng tăng mạnh để phản ánh đúng nội lực doanh nghiệp.

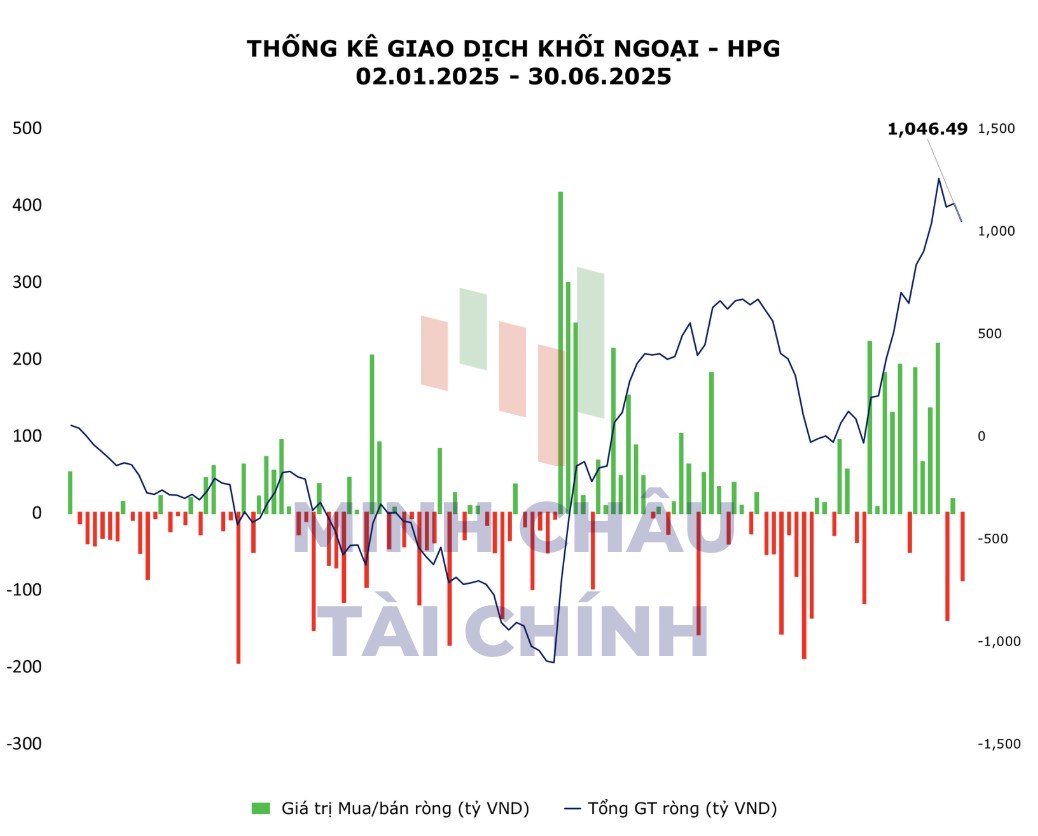

HPG - CTCP Tập đoàn Hòa Phát

Ngành thép là ngành nhận nhiều bất ổn nhất trong 2024, khi giá thép liên tục dò đáy, các quốc gia đều áp thuế chống bán phá giá để bảo vệ sản xuất trong nước. HPG - “anh cả ngành thép” là đối tượng bị bán ròng mạnh.

Hình bên phải đang thể hiện xu hướng bán ròng này đã vơi đi, ngược lại còn mua ròng mạnh, tính từ đâu năm. Với một cổ phiếu quy mô lớn như HPG, dòng tiền tổ chức tham gia sẽ là một điểm tích cực. Thêm nữa về kết quả kinh doanh của doanh nghiệp dự kiến sẽ phục hồi nửa cuối năm vì như cầu vật liệu gia tăng nhờ sự phục hồi bất động sản & đẩy mạnh đầu tư công.

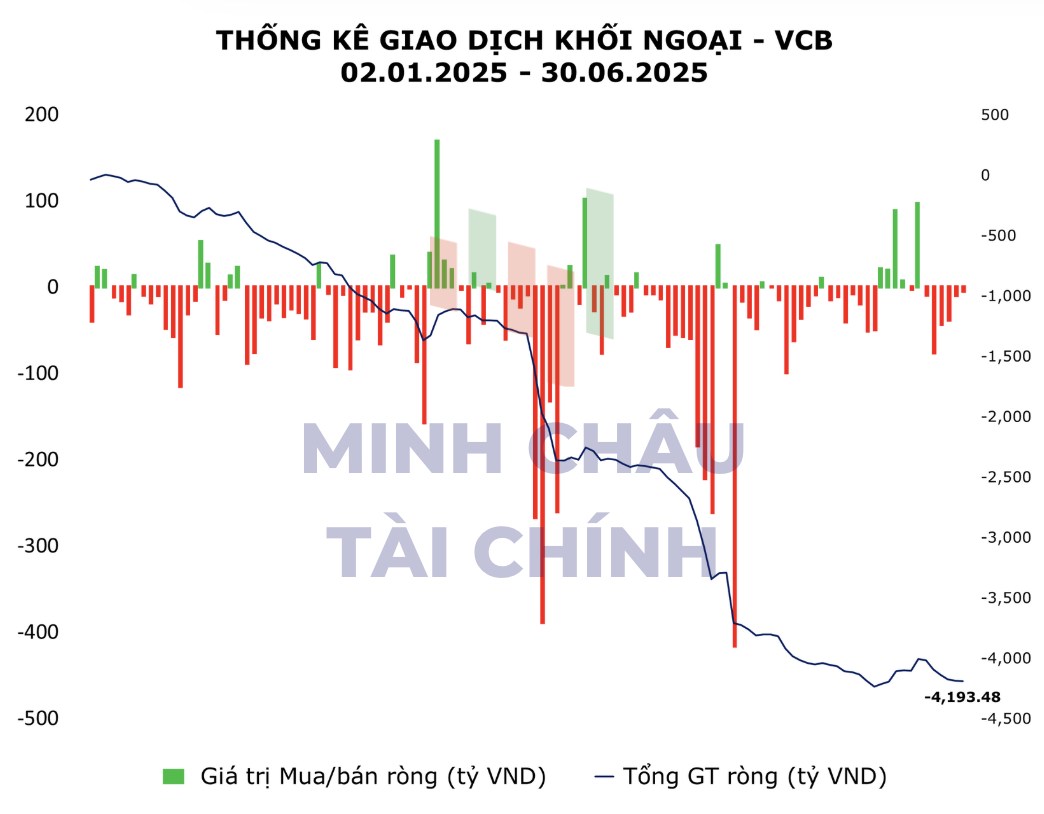

VCB - Ngân hàng TMCP Ngoại thương Việt Nam

Nửa đầu năm 2025, VCB đã bị bán ròng mạnh bởi:

Lượng hàng cổ tức được giao dịch ⟶ NĐT bán chốt

Ảnh hưởng từ thông tin thuế vì có lượng khách hàng FDI

Xu hướng hiện tại: đà bán cạn dần, giá cổ phiếu ngưng đà giảm, đang trong giai đoạn tạo đáy.

Video về dòng vốn ngoại này:

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()