Giấc mộng mãnh hổ

Nền kinh tế Việt Nam thường được ví như con hổ ở châu Á với mức tăng trưởng “ai cũng khen”, GDP quý 3/2022 đạt tăng trưởng (13,67%) mạnh nhất ở khu vực châu Á, cao hơn so với mức tăng 13,5% của ông bạn Ấn Độ. Tuy nhiên, thị trường chứng khoán của con hổ lại yếu đuối hơn trông thấy khi giảm khốc liệt hơn những con khác. Khoan nói đến những nguyên nhân giảm vì hôm trước nói rồi và chửi hoài cũng chán, đợi giảm thêm ta lại chửi sau.

Nhân dịp tạm đang ở dưới đáy xã hội gặm bánh mì ta làm vài thống kê nhé!

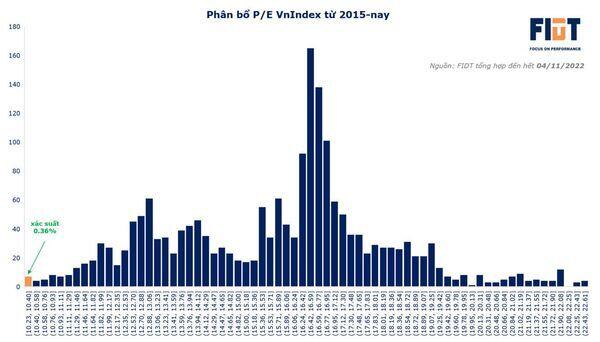

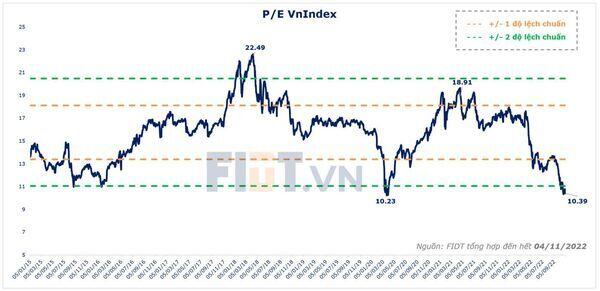

Tính đến 4/11/2022, P/E của VNIndex ở mức 10.39, thấp dưới -2 độ lệch chuẩn.

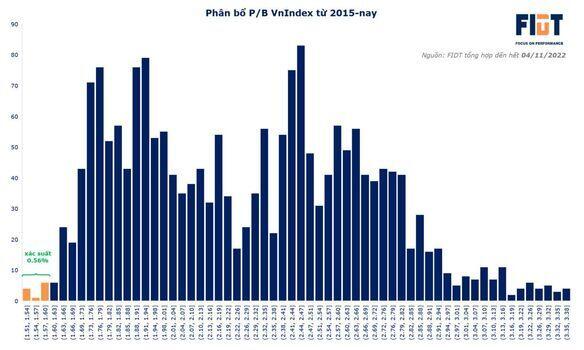

P/B của VNIndex là 1.6, hiện cao hơn mức đáy dịch Covid là 5.6% và cao hơn 7.5% so với mức -2 độ lệch chuẩn.

FIDT thêm vào biểu đồ histogram cho P/E và P/B:

Biểu đồ histogram cho thấy, số phiên của thị trường tương ứng với vùng giá trị bên dưới. Từ đó ta sẽ thấy được xác suất xảy ra các vùng định giá cao thấp khác nhau.

Theo đó, thống kê lại từ đầu 2015-nay, VNIndex giao dịch tổng cộng 1960 ngày, trong đó chỉ có 7 ngày P/E thị trường từ mức 10.4 trở xuống, tương ứng xác suất mức định giá rẻ này chỉ xảy ra 0.36%.

Trong giai đoạn thị trường nhiều rủi ro thì định giá P/B có độ tin cậy cao hơn, do đó FIDT tiếp tục phân tích chỉ số P/B.

Biểu đồ histogram cho thấy, trong 1960 ngày giao dịch của thị trường, chỉ có 11 ngày P/B của thị trường đóng cửa ở mức 1.6 hoặc thấp hơn, với xác suất xảy ra chỉ là 0.56%.

Sở dĩ chúng tôi ít dùng data cũ hơn do tính chất thị trường giai đoạn trước đó rất khác hiện nay với quy mô vốn hóa, số lượng cổ phiếu niêm yết, chất lượng niêm yết và công bố thông tin, thành phần tham gia thị trường. Tuy nhiên, nhiều nhà đầu tư hiện đang lo lắng về rủi ro liên quan đến thị trường BĐS và liên đới ngân hàng vốn là câu chuyện xảy ra trong những năm 2011-2013. Do đó, FIDT sẽ phân tích thêm góc nhìn dựa trên data P/B bao phủ giai đoạn này.

----

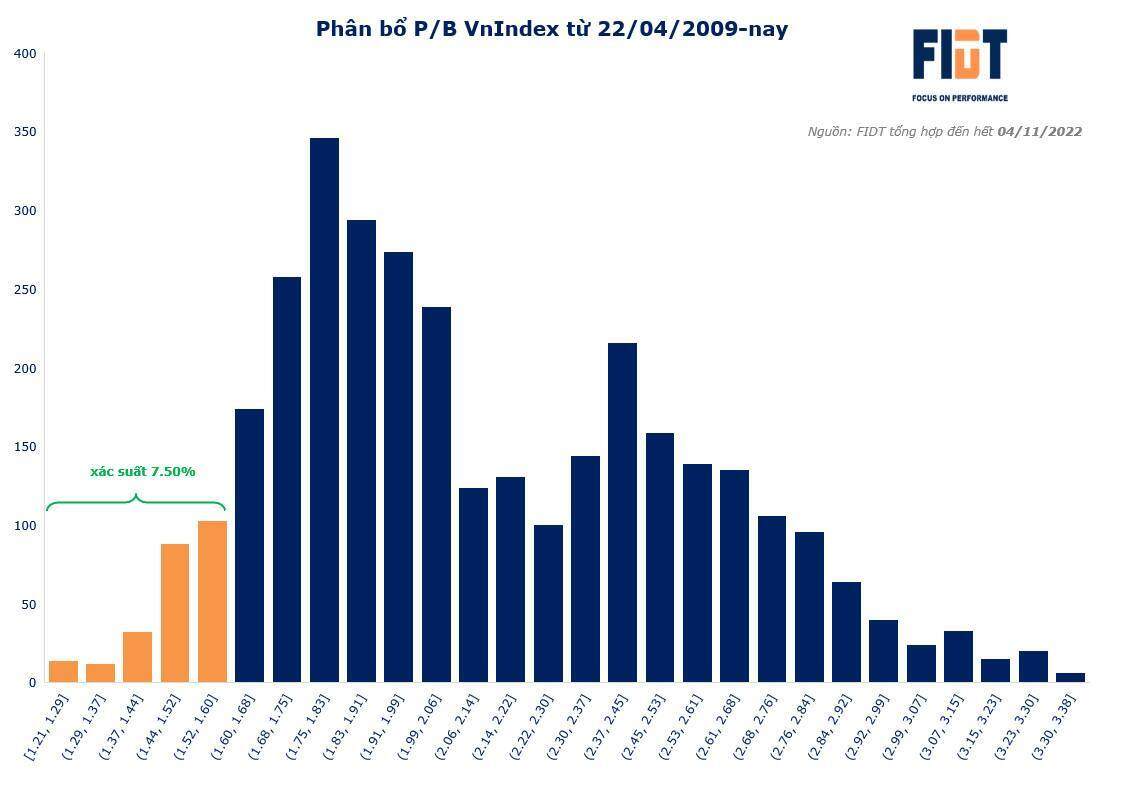

Chúng ta lại nhìn rộng hơn về 2009:

Theo đó, nếu tính từ tháng 04/2009 - nay thì VNIndex giao dịch tổng 3,387 ngày với 254 ngày P/B của thị trường bằng hoặc dưới mức 1.6, tương đương xác suất xảy ra là 7.5%

Trong đó, phân bổ P/B ở vùng thấp chủ yếu trong giai đoạn cuối 2011 đến đầu 2013, đi kèm với đó là nợ xấu hệ thống ngân hàng gia tăng, lãi suất cho vay có nhiều giai đoạn lên hơn 20%, huy động cũng có lúc 15-18% và thị trường BĐS đổ vỡ và trải qua một mùa đông khá dài.

Chú ý thêm, FIDT nhận thấy ở thời điểm hiện tại, khả năng kiểm soát của NHNN tốt hơn giai đoạn trước và "bơm tiền" thấp hơn nhiều nên tình trạng sẽ không đến mức như giai đoạn đấy. Tuy nhiên, chúng ta vẫn cần theo dõi thật kỹ diễn biến vĩ mô.

----

Với tất cả các data thống kê về định giá như trên, FIDT nhận định:

Rủi ro vẫn còn phía trước và việc dự đoán ngắn hạn hiện nay là khó do nhiều yếu tố vĩ mô còn bất lợi và chưa rõ ràng.

Với xác suất định giá thấp như trên là thấp trong lịch sử là môi trường tốt cho việc đầu tư dài hạn và tích sản.

Việc đầu tư dài hạn trong những giai đoạn này cũng cần phân bổ làm nhiều lần đảm bảo sức mua và việc tích sản cũng cần tuân thủ nguyên tắc đều đặn mua trong các nhịp giảm sâu.

Thân mời nhà đầu tư tham khảo lại báo cáo tuần này tại đây nhé: https://www.fidt.vn/post/bao-cao-tuan-07-11-11-11-2022

FIDT Research !!!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()