Giá đường thế giới duy trì quanh mức thấp nhất trong vòng 5 năm qua

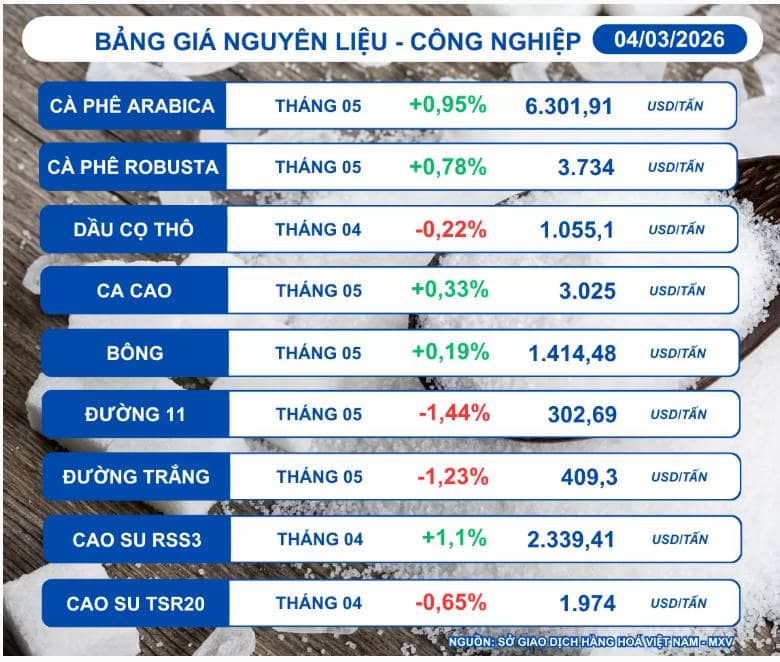

Trong khi đó, thị trường nguyên liệu công nghiệp cũng ghi nhận những diễn biến phân hóa rõ nét giữa các mặt hàng. Trong đó, giá hai mặt hàng đường đồng loạt giảm nhẹ, tiếp tục duy trình quanh mức thấp nhất trong vòng hơn 5 năm trở lại đây.

Cụ thể, giá đường 11 kỳ hạn giao tháng 3 đã giảm tới hơn 1,4%, xuống mức 302,69 USD/tấn; giá đường trắng giao cùng kỳ hạn cũng ghi nhận mức giảm hơn 1,2%, xuống mức 409,3 USD/tấn.

Theo MXV, thị trường đường toàn cầu đang tiếp tục phải đối mặt với áp lực giảm giá mạnh mẽ khi bức tranh cung - cầu đang cho thấy những chênh lệch đáng kể. Nguồn cung dồi dào từ các quốc gia xuất khẩu hàng đầu kết hợp cùng đà suy yếu của lực cầu tại các thị trường tiêu thụ trọng điểm đang tạo sức ép lớn lên tâm lý giới đầu tư.

Về phía nguồn cung, bức tranh sản xuất tại các quốc gia xuất khẩu lớn đang ghi nhận những diễn biến tương đối tích cực. Tại Brazil, triển vọng niên vụ 2026-2027 được giới phân tích đánh giá vô cùng lạc quan. Nhờ điều kiện thời tiết thuận lợi với độ ẩm đất lý tưởng cho sự phát triển của cây mía, thị trường kỳ vọng sản lượng có thể vượt ngưỡng 620 triệu tấn, đánh dấu mức tăng gần 3% so với niên vụ trước.

Cùng với đó, tại Ấn Độ, kịch bản kết thúc sớm vụ mùa đang dần thành hiện thực với các con số ấn tượng. Thống kê tính đến giữa tháng 2 cho thấy, sản lượng đường của quốc gia Nam Á này đã đạt 22,5 triệu tấn, ghi nhận mức tăng vọt 14% so với cùng kỳ niên vụ trước, qua đó tiếp tục nới rộng nguồn cung trên thị trường quốc tế.

Trái ngược với sự dồi dào về nguồn cung, bức tranh tiêu thụ tại các quốc gia nhập khẩu lớn lại cho thấy những tín hiệu kém khả quan. Theo dữ liệu từ Tổng cục Thống kê Indonesia, lượng đường nhập khẩu của quốc gia này trong tháng 1/2026 đã "lao dốc" tới 86% so với cùng kỳ năm 2025, thu hẹp về mức vỏn vẹn 27.700 tấn. Đáng chú ý, tính chung trong cả năm 2025, quy mô nhập khẩu của Indonesia cũng đã giảm 26% so với năm 2024, chỉ đạt 3,92 triệu tấn.

Tại nền kinh tế lớn nhất thế giới, số liệu từ Ủy ban Thương mại Quốc tế Mỹ (ITC) cũng chỉ ra xu hướng tương tự khi khối lượng nhập khẩu đường (mã HS 17.01) trong năm 2025 giảm mạnh 20,66%, lùi về mức 2,75 triệu tấn. Trong khi đó, lực cầu tại thị trường châu Âu chỉ duy trì trạng thái đi ngang với sản lượng nhập khẩu năm 2025 đạt khoảng 1,61 triệu tấn. Lực đỡ yếu ớt từ khu vực này được đánh giá là không đủ sức để vực dậy tâm lý thị trường và cản bước đà trượt dốc chung của giá đường toàn cầu.

Tại thị trường trong nước, tâm lý giao dịch đang chịu tác động trực tiếp từ những biến động của nguồn cung đường tiểu ngạch. Ghi nhận thực tế cho thấy, dòng lưu chuyển hàng hóa qua các tuyến tiểu ngạch đang chững lại đáng kể khi lực lượng chức năng đẩy mạnh các biện pháp kiểm soát biên giới, đặc biệt là khu vực Lao Bảo (Quảng Trị) nhằm siết chặt an ninh và quản lý hàng hóa, với dự kiến đợt rà soát sẽ kéo dài trong hơn 10 ngày tới.

Tình trạng ách tắc nguồn hàng cục bộ đã tạo đà cho giá đường nhích lên tại khu vực TP.HCM và các tỉnh miền Tây Nam Bộ, với biên độ tăng khoảng 100-150 đồng/kg. Cụ thể, các lô hàng bán sỉ tại những thủ phủ nông nghiệp như Cần Thơ, Đồng Tháp và An Giang hiện được giao dịch quanh ngưỡng 15.500-15.800 đồng/kg. Riêng tại thị trường TP.HCM, mặt bằng giá ghi nhận biên độ dao động rộng hơn, phổ biến từ 15.500-15.900 đồng/kg tùy thuộc vào khối lượng đơn hàng và chính sách của từng đơn vị phân phối.

Trái ngược với đà tăng ở phía Nam, thị trường miền Trung lại ghi nhận xu hướng giảm nhẹ trong bối cảnh nhu cầu vẫn đang ở mức thấp. Các đại lý tại khu vực này đã chủ động điều chỉnh giảm khoảng 100 đồng/kg để đẩy nhanh tốc độ giải phóng hàng hóa. Hiện tại, mặt bằng giá giao buôn (đầu tấn) tại miền Trung đang neo quanh mức 15.300-15.500 đồng/kg, trong khi các giao dịch bán lẻ phân phối đến tay người tiêu dùng vẫn duy trì mức giá chênh lệch cao hơn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()