Giá dầu thô chờ đợi kết quả cuộc họp sản lượng của OPEC+ để tạo sự bứt phá

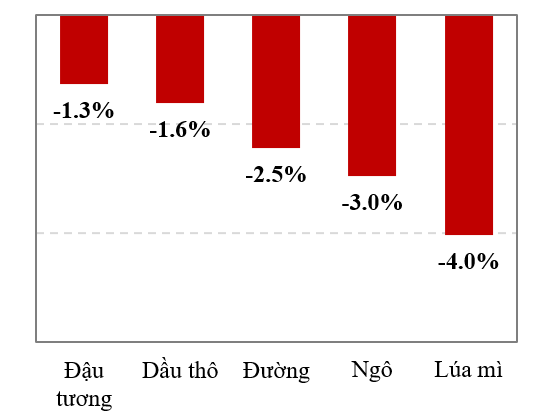

Thị trường ngày 29/03 đã có phiên giảm mạnh giữa các loại hàng hóa.

Diễn biến thị trường ngày 29/03/2022

Giá dầu thô tăng lại do căng thẳng địa chính trị và nguồn cung trên thị trường đang ở dưới mức cần thiết. Giá đậu tương giảm do lo ngại trong bối cảnh phong tỏa mới tại Trung Quốc làm hạn chế nhu cầu. Giá lúa mì được hỗ trợ do nguồn cung từ Úc trong thời gian tới sẽ khá yếu. Safrinha vụ ngô thứ hai của Brazil được hưởng lợi nhờ mưa sẽ làm tiêu cực cho giá ngô.

Tin tức chung

Các cuộc hội đàm trực tiếp đầu tiên trong hai tuần giữa Nga và Ukraine đã bắt đầu vào thứ Ba tại Thổ Nhĩ Kỳ, làm dấy lên hy vọng về tiến trình để chấm dứt cuộc chiến đã kéo dài trong tháng qua. Trước cuộc hội đàm, Tổng thống Ukraine Volodymyr Zelenskyy cho biết đất nước của ông đã sẵn sàng tuyên bố trung lập, như Moscow yêu cầu và sẵn sàng thỏa hiệp về số phận của Donbas, khu vực đang tranh chấp ở phía đông của đất nước.

Thứ trưởng Quốc phòng Nga, Alexander Fomin, cho biết Moscow đã quyết định “giảm triệt để hoạt động quân sự theo hướng Kyiv và Chernigiv” nhằm “tăng cường sự tin cậy lẫn nhau và tạo điều kiện thích hợp cho các cuộc đàm phán trong tương lai và đạt được mục tiêu cuối cùng là ký kết một nền hòa bình với Ukraine.”

Chỉ số niềm tin của người tiêu dùng tăng vào tháng 3 sau khi FED nâng lãi suất, đạt là 107.2 so với sự đồng thuận 107.0, và cũng trên mức tháng 2 sau sửa đổi là 105.7.

Đảo ngược đường cong lợi suất là chủ đề lớn ngày nay khi lợi suất trái phiếu 2 năm đã bắt kịp với lợi suất của trái phiếu 10 năm, với sự cách biệt dưới 1 bps vào rạng sáng nay, gây lo ngại suy thoái kinh tế. Đô la Hoa Kỳ sụt giảm nhưng hoàn thành tạo đáy khi các loại tiền tệ chính đã phục hồi trước sự trượt dốc gần đây trước dữ liệu kinh tế trọng điểm vào ngày mai và tuần này (GDP, lạm phát và việc làm).

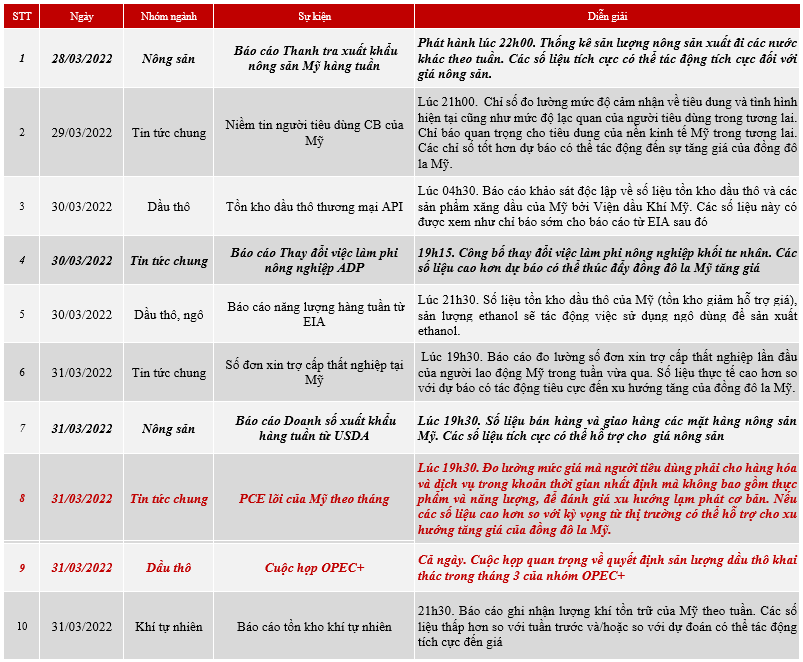

Lịch sự kiện

Nhóm năng lượng

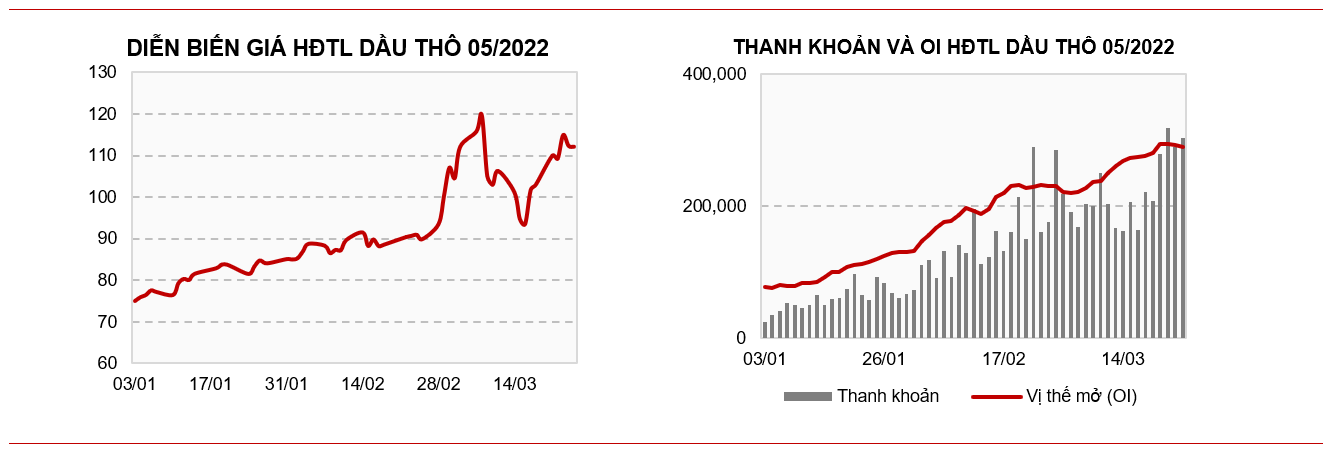

Giá dầu giảm nhưng kết thúc tốt từ mức thấp (98.44 đô la) khi Nga - Ukraine giảm căng thẳng sau cuộc đàm phán lạc quan vào hôm qua. Nhu cầu dầu ở Trung Quốc đang chịu áp lực trước việc phong tỏa tại Thượng Hải. Các thị trường cũng đang chờ một cuộc họp OPEC sắp tới vào cuối tuần này để thiết lập mức giá cho dầu thô.

Tổ chức Các nước Xuất khẩu Dầu mỏ và các đối tác cho biết giá đã tăng vọt do căng thẳng địa chính trị và có rất ít bằng chứng về việc thị trường đang cung cấp dưới mức cần thiết hiện nay. Theo Diễn đàn Năng lượng Quốc tế IMF, cung dầu của Nga có thể đã giảm 1.5 triệu thùng / ngày kể từ cuộc xâm lược. Tuy nhiên, sẽ mất khoảng hai tuần cho đến khi có bằng chứng chắc chắn.

Ngoài ra, dự trữ dầu thô của Hoa Kỳ giảm 3 triệu thùng trong tuần kết thúc vào ngày 25 tháng 3 năm 2022, sau khi giảm 4.28 triệu thùng trong báo cáo tuần trước, dữ liệu từ Viện Dầu mỏ Hoa Kỳ cho thấy. Dữ liệu của API cũng cho thấy dự trữ xăng giảm 1.4 triệu thùng trong tuần trước và dự trữ sản phẩm chưng cất giảm 215,000 thùng.

Đánh giá: Tích cực

Đậu tương

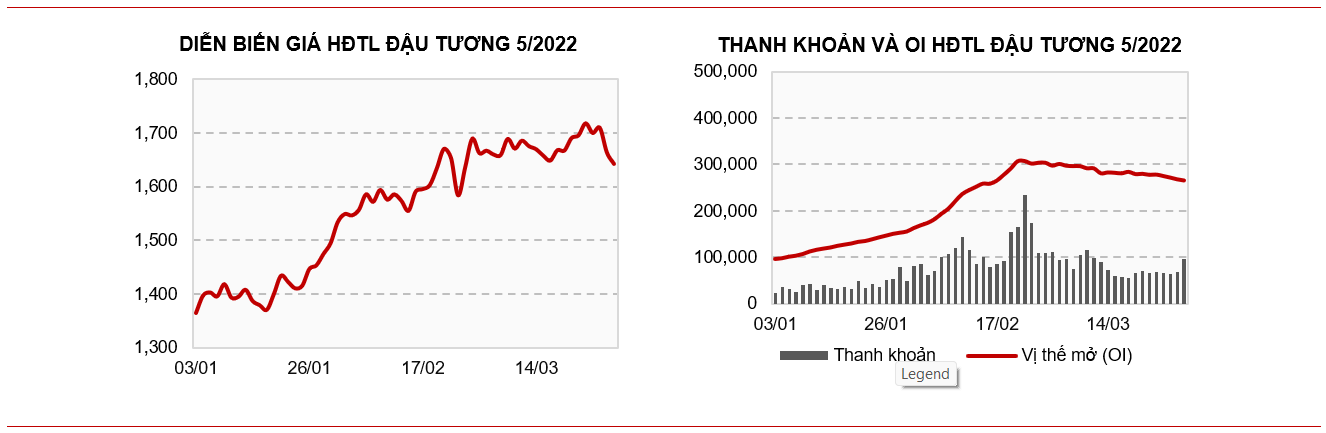

Giá đậu tương giảm trong phiên hôm qua khi các thương nhân vẫn còn lo ngại bối cảnh phong tỏa mới tại Trung Quốc, điều có thể hạn chế nhu cầu ở đó. Lo ngại lan tỏa từ một bộ phận lớn các mặt hàng khác cũng tạo thêm áp lực vào giá đậu tương phiên hôm qua.

Trong khi đó, ANEC của Brazil ước tính rằng xuất khẩu đậu tương của nước sẽ đạt 12.95 triệu tấn vào tháng 3, tăng nhẹ so với mức trước đó là 12.9 triệu tấn, tuy nhiên thấp hơn cùng kỳ năm ngoái 13.5%. Điều đó sẽ đưa tổng xuất khẩu của nước này trong ba tháng đầu năm 2022 lên 24.3 triệu tấn, tăng 18.5% so với 20.5 triệu tấn trong cùng kỳ năm ngoái. Năm 2021, tổng xuất khẩu đậu tương của Brazil đạt 86.6 triệu tấn.

Đánh giá: Tiêu cực

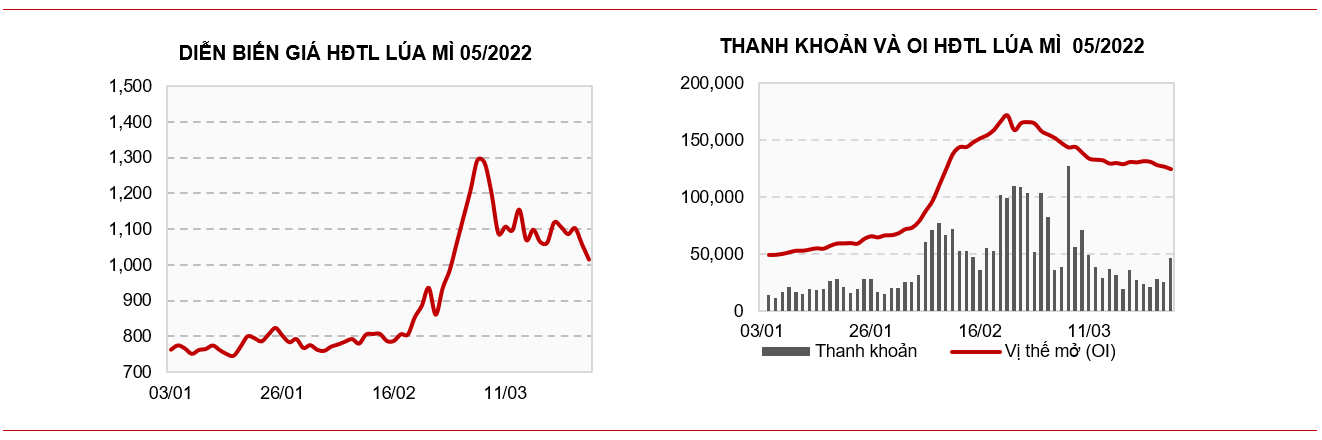

Lúa mì

Khi người mua ở Trung Đông và Đông Nam Á tìm cách thay thế nguồn cung cấp ở Biển Đen bị cắt đứt do chiến tranh ở Ukraine, lúa mì Úc đã được bán hết trong nửa đầu năm, theo CBH Group, nhà giao hàng lớn nhất của nước này. Jason Craig, giám đốc tiếp thị và kinh doanh, nói với Bloomberg rằng hầu hết thị trường kỳ vọng mức sản lượng dự báo chỉ sẽ xuất hiện trong nửa cuối năm. Úc được dự báo sẽ xuất một lượng lúa mì kỷ lục trong năm nay sau một vụ thu hoạch lớn. Nước này dự kiến xuất khẩu 27.5 triệu tấn lúa mì trong giai đoạn 2021/22, cao hơn 15% so với mức xuất khẩu niên vụ trước.

Bên cạnh đó, Ấn Độ có thể xuất 12 triệu tấn lúa mì ra thị trường thế giới trong năm 2022/23, nhiều nhất kỷ lục, theo ước tính trung bình của năm trong một cuộc khảo sát của Bloomberg. Con số này cao hơn so với mức xuất khẩu 8.5 triệu tấn trong năm 2021/22. Tuy nhiên, con số này sẽ không tác động mạnh lên thị trường vì Ấn Độ chỉ chiếm 3-4% lượng lúa mì xuất khẩu trong những năm qua.

Về nguồn cung, Ước tính USDA cho thấy nhu cầu của Ai Cập về nhập khẩu lúa mì có thể giảm 8.3% trong năm tiếp thị 2022/23, trượt xuống 404.2 triệu giạ. Nhiều thay đổi đó là do năng lực sản xuất của đất nước, dự kiến sẽ tăng theo tỷ lệ tương tự (8.9%). Ai Cập là nhà nhập khẩu lúa mì hàng đầu thế giới.

Ai Cập thường không mua lúa mì từ Pháp, nhưng sẽ tìm kiếm nguồn cung mới từ Pháp trong tương lai gần, theo Bộ trưởng Tài chính Pháp Bruno Le Maire trong chuyến thăm Cairo. Điều này sẽ làm giảm cơ hội đối với việc gia tăng nhu cầu mua lúa mì từ quốc gia này. "Chúng tôi sẽ đứng cạnh Ai Cập để đảm bảo rằng nó có được lúa mì mà nó cần trong những tháng tới", ông nói. Ai Cập cũng đang trong các cuộc thảo luận về doanh số có thể từ Ấn Độ, Argentina và Hoa Kỳ.

Đánh giá: Tích cực

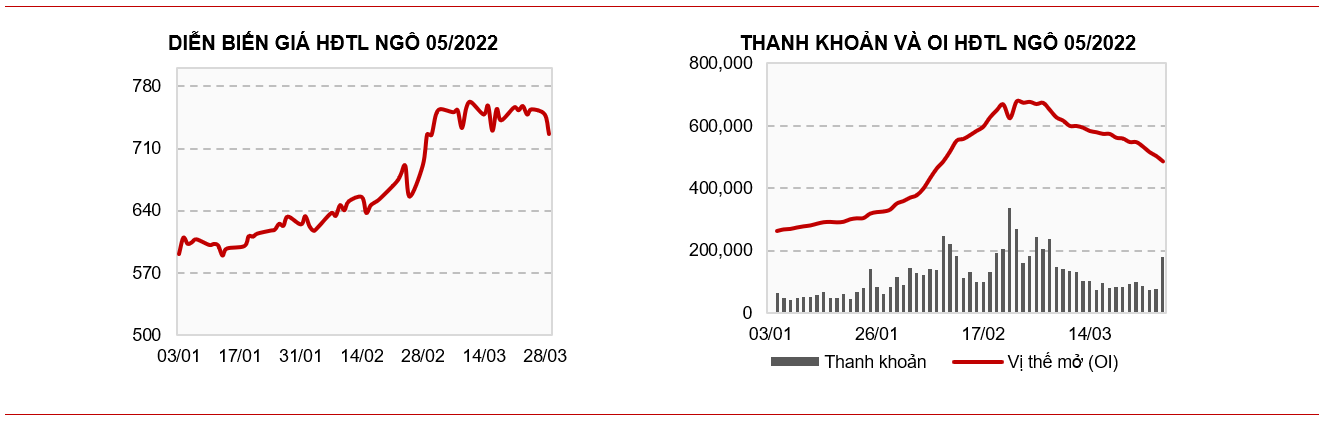

Ngô

Theo các nguồn thương mại đã nói với Agricensus, sự kết hợp giữa việc tồn kho hiện có thấp, vụ ngô đầu tiên của Brazil bị thiệt hại và giá toàn cầu tăng do lo ngại nguồn cung xuất phát từ việc Nga xâm lược Ukraine sẽ khiến lượng ngô sẵn có ở Brazil thấp hơn bình thường cho đến khi vụ ngô 'safrinha' thứ hai bắt đầu. Nhà phân tích Enilson Nogueira của Céleres nói với Agricensus rằng mùa vụ năm nay đã bắt đầu với điều kiện khô nóng, vụ ngô đầu tiên được dự báo ở mức 20 triệu tấn, thấp hơn 7 triệu tấn so với dự kiến ban đầu.

Công ty tư vấn địa phương Safras & Mercado tính toán một bức tranh tương tự, ước tính lượng ngô sẵn có hiện tại là 10-12 triệu tấn. Dự trữ ban đầu trong mùa này là khoảng 3.7 triệu tấn, theo Safras, trong khi năm ngoái, họ đã đạt 6.5 triệu tấn.

Ngược lại, viện nông nghiệp IMEA của bang Mato Grosso, thuộc Brazil, cho biết điều kiện phát triển safrinha vụ thứ hai ở trong bang có vẻ thuận lợi. Các ước tính của IMEA đang kỳ vọng năng suất ngô safrinha năm 2021/22 của bang ở mức 107 bao / ha với sản lượng dự kiến đạt 40.6 triệu tấn so với 32.6 triệu tấn trong năm 2020/21 khi vụ mùa bị thua lỗ nghiêm trọng. Ngoài ra, điều kiện phát triển safrinha vụ ngô thứ hai được hưởng lợi nhờ mưa trong những tuần đầu tiên của tháng 3 và có vẻ thuận lợi trên cả nước. Do đó, vụ hai của Brazil sẽ tạo thêm áp lực tiêu cực cho mức giá ngô hiện tại.

Đánh giá: Tiêu cực

-----------------

Bài phân tích được thực hiện bởi đội ngũ Phân tích CTCP Saigon Futures - TVKD xuất sắc của Sở Giao dịch Hàng hóa Việt Nam năm 2020. Mọi thắc mắc về thị trường và tư vấn đầu tư, Quý NĐT vui lòng liên hệ

Hotline: 0286 686 0068

Website: https://saigonfutures.com/

Fanpage: Saigon Futures Inc

Theo dõi người đăng bài

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường