FMC – Lợi nhuận Q1-2024 là lợi nhuận Q1 cao nhất qua các năm

Q2-2024: chúng tôi dự phóng doanh thu ước tính đạt 1.214 tỷ đồng (+18% YoY) nhờ sản lượng tôm tăng 10% YoY và giá bán theo VND tương đương Q1-2024 (+7% YoY). Lợi nhuận trước thuế ước đạt 88 tỷ đồng (+16% YoY) do chi phí bán hàng tăng.

Q1-2024: doanh thu đạt 1.461 tỷ đồng (+45% YoY) nhờ doanh thu tôm tăng 49,5% với sản lượng tăng 26% YoY và giá bán tôm theo VND tăng 18,6% YoY.

Tuy nhiên, do giá tôm nguyên liệu đầu vào tăng cao do tỷ lệ tự chủ giảm trong Q4-2023 đã làm biên gộp giảm 1,4 điểm phần trăm svck. Từ đó, lợi nhuận sau thuế chỉ tăng 18% YoY, đạt 57,2 tỷ đồng.

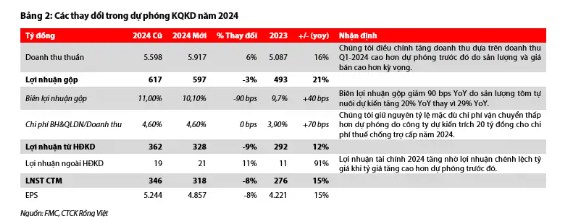

Năm 2024, chúng tôi tăng dự phóng doanh thu lên 5.917 tỷ đồng (16% YoY) với giả định sản lượng tôm tăng 10,8% YoY và giá bán theo VND tăng 5,5% YoY và giảm biên gộp từ 11% xuống 10,1% do sản lượng tôm tự nuôi dự kiến tăng 20% thay vì 29% YoY. Từ đó, LNST CTM giảm còn 318 tỷ đồng (+15% YoY). EPS 2024 tương đương là 4.857 đồng (+15% YoY).

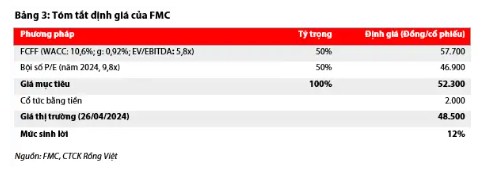

Chúng tôi giảm nhẹ giá mục tiêu từ 52.600 đồng/cổ phiếu về 52.300 đồng/cổ phiếu do điều chỉnh giảm biên gộp năm 2024. Cộng với cổ tức tiền mặt dự kiến là 2.000 đồng, lợi nhuận kỳ vọng 12 tháng tới là 12% so với giá đóng cửa 48.550 đồng/cp tại ngày 26/04/2024. Chúng tôi khuyến nghị TÍCH LŨY cổ phiếu này.

KQKD Q1-2024 tích cực nhờ sản lượng và giá bán tăng trưởng so với cùng kỳ

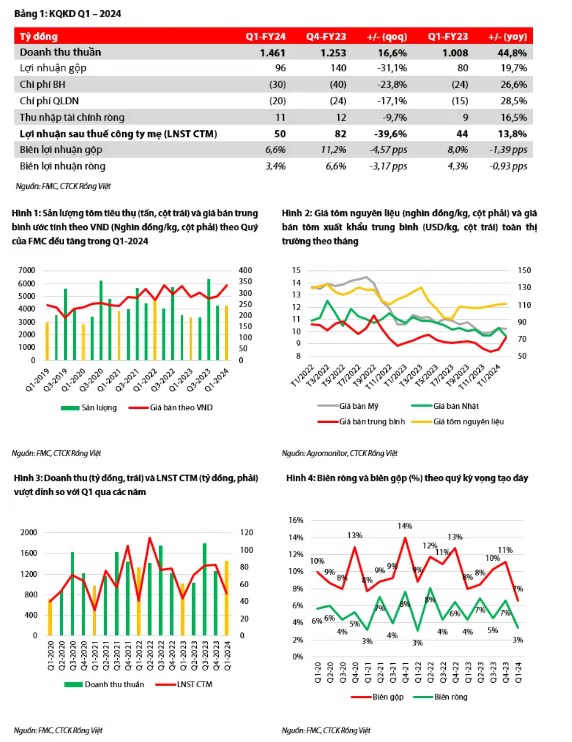

Doanh thu Q1-2024 đạt 1.461 tỷ đồng (+45% YoY) nhờ doanh thu tôm tăng 49,5% với sản lượng tăng 26% YoY và giá bán tôm theo VND tăng 18,6% YoY nhờ tỷ trọng thị trường Nhật tăng (hình 1). Tỷ trọng doanh thu thị trường Nhật Q1-2024 đã tăng 3% so với năm 2023. Doanh thu hiện cao hơn dự phóng của chúng tôi do sản lượng và giá bán đều tăng.

Tuy giá bán tăng nhưng biên gộp giảm 1,4 điểm phần trăm svck chủ yếu do giá vốn tôm nguyên liệu đầu vào tăng do (1) tỷ lệ tự chủ giảm, tỷ lệ tự chủ Q1-2024 đạt 25% thay vì 31% như năm 2023 do sản lượng xuất khẩu Q1-2024 tăng 26% YoY trong khi sản lượng tôm tự nuôi ước tăng 20% YoY và (2) giá tôm mua ngoài tăng 3% QoQ (hình 2).

Bên cạnh đó, tỷ trọng thị trường gần (Nhật) tăng cũng giúp tiết kiệm chi phí vận chuyển. Tỷ lệ chi phí vận chuyển/doanh thu giảm 0,3 điểm phần trăm svck. Theo đó, biên ròng chỉ giảm 0,9 điểm phần trăm svck, thấp hơn mức giảm của biên gộp. Lợi nhuận sau thuế công ty mẹ (LNST CTM) đạt 50 tỷ đồng (+13,8% YoY). Đây cũng là mức LNST CTM cao nhất trong Q1 qua các năm (hình 3).

Q2/2024: biên gộp kỳ vọng cải thiện nhờ sản lượng tôm tự nuôi tăng so với cùng kỳ và chi phí nuôi giảm

Chúng tôi dự báo doanh thu Q2-2024 ước tính đạt tỷ đồng 1.214 tỷ đồng (+18% YoY) nhờ sản lượng tôm tăng 10% YoY và giá bán theo VND tương đương Q1-2024 (+7% YoY) nhờ tỷ giá USD/VND Q2-2024 ước tăng 7% YoY.

Biên lợi nhuận gộp kỳ vọng tạo đáy trong Q1-2024 và ước tăng +160 bps QoQ trong Q2-2024, đạt 8,2% nhờ chi phí tôm nguyên liệu giảm do (1) chi phí thức ăn giảm và (2) tỷ lệ tự chủ tăng trở lại do sản lượng tôm tự nuôi Q2-2024 ước tăng 20% YoY trong khi sản lượng xuất khẩu tăng 10% YoY (hình 4).

Biên gộp năm 2024 khó tăng cao do sản lượng tôm tự nuôi dự kiến thấp hơn dự phóng trước đó

Năm 2024, chúng tôi tăng dự phóng doanh thu lên 5.917 tỷ đồng (+16% YoY) với giả định sản lượng tăng 10,8% YoY và giá bán theo VND tăng 5,5% YoY nhờ (1) tỷ giá USD/VND tăng 3% YoY và (2) giá bán Q1-2024 hiện cao hơn 18% YoY. Tuy nhiên, chúng tôi giảm biên gộp từ 11% xuống 10,1% do sản lượng tôm tự nuôi dự kiến tăng 20% thay vì 29% YoY.

Bên cạnh đó, chi phí vận chuyển dự kiến sẽ không tăng cao như dự phóng trước đó của chúng tôi do công ty có ý định giảm tỷ trọng xuất sang Mỹ trước tháng 8/2024 để chờ đợi kết quả thuế chống bán phá giá nhưng chúng tôi vẫn giữ nguyên tỷ lệ chi phí bán hàng/doanh thu do công ty phải trích trước chi phí thuế chống trợ cấp cho năm 2024 khoảng 20 tỷ vào chi phí bán hàng năm 2024 nên LNST CTM dự báo chỉ còn đạt 318 tỷ đồng (+15% YoY). EPS 2024 tương đương là 4.857 đồng (+15% YoY).

Tuy nhiên, chi phí bán hàng sẽ tăng YoY với giả định (1) hoàn nhập chi phí thuế chống bán phá giá thấp hơn năm ngoái và (2) trích trước chi phí thuế chống trợ cấp cho hàng xuất sang Mỹ và (3) chi phí vận chuyển tăng so với cùng kỳ. Từ đó, lợi nhuận trước thuế dự báo đạt 88 tỷ đồng (+16% YoY).

Chúng tôi sử dụng kết hợp phương pháp định giá dòng tiền (FCFF) và so sánh bội số P/E để xác định giá mục tiêu của FMC. Giá mục tiêu sau điều chỉnh là 52.300 đồng/cp, cộng với cổ tức tiền mặt dự kiến là 2.000 đồng. Lợi nhuận kỳ vọng 12 tháng tới là 12%, dựa trên giá đóng cửa 48.500 đồng/cp vào ngày 26/04/2024, tương ứng khuyến nghị TÍCH LŨY cổ phiếu này.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()