FED chính thức tuyên bố thắt chặt tiền tệ từ đầu năm 2022 - tác động nào đối với kinh tế, tài chính thế giới và Việt Nam?

Theo TS. Cấn Văn Lực, có ít nhất là 5 tác động chính với mức độ khác nhau, liên quan tới đồng USD, thị trường chứng khoán, tỷ giá, nghĩa vụ trả nợ bằng USD và dòng vốn đầu tư.

TS. Cấn Văn Lực – Chuyên gia Kinh tế trưởng BIDV vừa có đánh giá nhanh về động thái mới nhất của Cục Dự trữ Liên bang Mỹ (FED) khi tuyên bố thắt chặt tiền tệ từ đầu năm 2022 và những tác động đến nền kinh tế, tài chính thế giới cũng như Việt Nam.

Nguyên nhân chính của quyết sách lần này

Kết thúc cuộc họp kéo dài 2 ngày, Cục Dự trữ Liên bang Mỹ (FED) ngày 15/12 cho biết họ sẽ bắt đầu giảm mua tài sản ngay từ tháng 1/2022 (mỗi tháng giảm 30 tỷ USD) và sẽ kết thúc việc mua trái phiếu thời kỳ đại dịch vào cuối tháng 3 hoặc tháng 4/2022, mở đường cho 3 đợt tăng lãi suất dự kiến với biên độ 0,25 điểm % từ giữa năm 2022, đưa mức lãi suất điều hành lên 0,9% cuối năm 2022 và có thể còn tăng tiếp 2-3 lần trong 2023-2024 với lý do chính là nền kinh tế Mỹ đang đạt được tối đa hóa việc làm và lạm phát toàn cầu cũng như tại Mỹ gia tăng nhanh.

Động thái này dù đã được chờ đợi, nhưng tốc độ thắt chặt tiền tệ của FED sẽ diễn ra nhanh hơn ít nhất là một quý so với các công bố tháng 6 và tháng 9 vừa qua. Theo TS. Cấn Văn Lực, điều này chứng tỏ hai điều. Một là, FED quan ngại đối với lạm phát tăng nhanh và kéo dài hơn dự báo trước đây (nghĩa là đa số các thành viên của Ủy ban Thị trường mở - FOMC của FED hiện nay cho rằng lạm phát không chỉ là tạm thời, mà kéo dài 1-2 năm). Thực vậy, đa số các dự báo gần đây đều cho rằng lạm phát toàn cầu tăng nhanh (từ mức 2% năm 2020 lên khoảng 3,2% năm 2021 và còn tăng nhẹ lên 3,3% năm 2022). Chỉ số CPI của Mỹ tháng 11/2021 tăng 6,8% so cùng kỳ, cao nhất từ năm 1982, dự báo bình quân cả năm 2021 sẽ là 3,6% và khoảng 2,6% trong năm tới, cao hơn mức dự đoán 2,2% được đưa ra hồi tháng 9. Nhưng lạm phát sau đó sẽ giảm xuống 2,3% vào năm 2023 và 2,1% vào năm 2024. Hai là, kinh tế Mỹ đang phục hồi tốt, dự báo tăng trưởng khoảng 5,5% năm 2021 (giảm nhẹ 0,2 điểm % so với dự báo tháng 9) và 4,2% năm 2022 (cao hơn 0,4 điểm % so với dự báo tháng 9). Việc làm tại Mỹ gần đạt mức tối đa khi tỷ lệ thất nghiệp giảm xuống còn 4,2% tháng 11 từ mức 4,6% tháng 10/2021 và dự báo sẽ giảm tiếp xuống mức 3,5% trong năm 2023-2024.

Tác động nào đối với kinh tế - tài chính thế giới và Việt Nam?

Theo TS. Cấn Văn Lực, có ít nhất là 5 tác động chính với mức độ khác nhau, tùy thuộc vào hoàn cảnh cụ thể của mỗi nước.

Một là, đồng USD tăng giá với lý do chính là kinh tế Mỹ phục hồi khá tốt và lãi suất đồng USD chuẩn bị tăng. Điều này khiến đồng nội tệ của các nước (nhất là thị trường mới nổi) mất giá tương ứng, cùng với lạm phát nội tại đang ở mức cao, khiến nhiều NHTW các nước cũng sẽ tăng lãi suất. Một số NHTW (như Hàn Quốc, Ấn Độ, Brazil, Nga…) đã hành động theo hướng này.

Hai là, thị trường chứng khoán toàn cầu, nhất là Mỹ, EU và một số thị trường Châu Á (không loại trừ Việt Nam) tăng điểm (dù không nhiều do đã dự báo trước), phản ánh kỳ vọng kinh tế thế giới đang phục hồi khá tốt (dù không đồng đều và còn nhiều bất định, gồm cả các biến thể Covid-19). Tuy nhiên, đây chỉ là xu hướng tạm thời vì thị trường sẽ có những điều chỉnh khi tâm lý nhà đầu tư ổn định hơn.

Ba là, tỷ giá biến động nhẹ do đồng USD tăng giá như nêu trên. Xu hướng này có thể còn tiếp diễn trong nửa đầu năm tới. Với Việt Nam, tỷ giá có thể tăng nhẹ, nhưng không nhiều do kinh tế Việt Nam đang phục hồi (tăng trưởng khoảng 2% năm 2021 và sẽ phục hồi lên mức 6,5-7% nếu Việt Nam kiểm soát tốt dịch bệnh và thực hiện thành công Chương trình phục hồi, phát triển kinh tế - xã hội); lạm phát được kiểm soát ở mức thấp (CPI tăng khoảng 2% năm 2021), nhưng sẽ gia tăng lên mức 3,4-3,7% năm 2022; cung – cầu ngoại tệ cơ bản ổn và cán cân thanh toán tiếp tục thặng dư.

Bốn là, lãi suất USD tăng đồng nghĩa với việc nghĩa vụ trả nợ bằng USD của nhiều quốc gia bị tăng lên, nhất là trong bối cảnh vay nợ của nhiều nước tăng nhanh thời gian qua. Nợ công toàn cầu tăng nhanh, từ mức 84% GDP năm 2019, lên 101,6% GDP năm 2020 và 104,8% GDP năm 2021 (chính phủ các nước vay nợ nhiều trong bối cảnh lãi suất thấp do phải tăng chi tiêu cho phòng chống dịch bệnh và kích thích phục hồi kinh tế). Nợ doanh nghiệp và hộ gia đình cũng tăng nhanh 3 năm qua. Đây là rủi ro nợ mà nhiều nước quan tâm. Với Việt Nam, tác động này không nhiều do Việt Nam đang giảm dần vay nợ nước ngoài (nợ nước ngoài hiện đang ở mức 38,8% GDP đã điều chỉnh, so với mức 42% GDP bình quân giai đoạn 2010-2019), trong đó có nhiều loại ngoại tệ khác nhau, thời hạn dài (bình quân là 13,8 năm), lãi suất thấp (bình quân 1,35%/năm), theo Bộ Tài chính. Tuy nhiên, các doanh nghiệp Việt vay ngoại tệ cần lưu ý xu hướng lãi suất tăng này để có biện pháp quản lý rủi ro phù hợp.

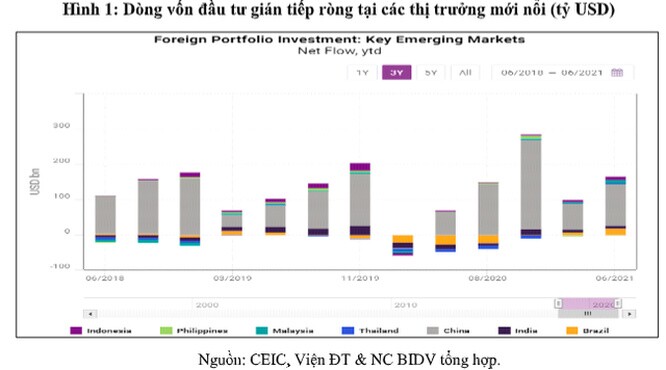

Năm là, có thể xảy ra hiện tượng đảo chiều dòng vốn đầu tư gián tiếp như đã từng xảy ra trước đây, do dòng tiền có xu hướng rút ra từ thị trường mới nổi, quay về thị trường Mỹ, EU…nơi lãi suất tăng lên và cũng là để "tạm thời trú ẩn" rủi ro. Số liệu từ CEIC cho thấy dòng tiền đầu tư ròng đang tăng trở lại từ quý 2/2021. Tuy nhiên, hiện tượng rút ra được dự báo sẽ không nhiều như năm 2013 vì động thái chính sách "thu hẹp nới lỏng định lượng – tapering" này của FED đã được dự báo trước. Hơn nữa, việc rút ra cũng đã xảy ra, nhất là trong quý 1/2020 và quý 1/2021 (Hình 1).

Xu hướng này dự báo sẽ ở mức khiêm tốn đối với Việt Nam khi kinh tế dư báo phục hồi khá, thị trường chứng khoán vẫn là kênh đầu tư hấp dẫn, tuy có điều chỉnh và đang được điều tiết theo hướng minh bạch, lành mạnh và chuyên nghiệp hơn.

Mặc dù vậy, TS. Cấn Văn Lực khuyến nghị, các nhà hoạch định chính sách của Việt Nam không thể chủ quan, mà cần theo dõi, phân tích và dự báo, đưa ra các kịch bản điều hành khác nhau, để luôn ở thế chủ động, tận dụng tốt cơ hội và vượt qua thách thức trong giai đoạn phục hồi kinh tế - xã hội sắp tới. Với Việt Nam, tiếp tục điều hành tỷ giá linh hoạt, ổn định mặt bằng lãi suất là những gì cần thiết để hỗ trợ, thúc đẩy phục hồi kinh tế - xã hội.

Theo Nhịp sống kinh tế

Nguồn: https://nhipsongkinhte.toquoc.vn/fed-chinh-thuc-tuyen-bo-that-chat-tien-te-tu-dau-nam-2022-tac-dong-nao-doi-voi-kinh-te-tai-chinh-the-gioi-va-viet-nam-42021161212411701.htm

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()