Đưa hệ thống ngân hàng Việt Nam tiến gần đến các chuẩn mực an toàn quốc tế

Thông tư 14 hướng đến mục tiêu để đưa ngân hàng Việt Nam tiến gần hơn đến các chuẩn mực an toàn quốc tế.

Thông tư 14 vừa được Ngân hàng Nhà nước ban hành được nhìn nhận là bước chuyển mình của cơ quan quản lí, để đưa Việt Nam tiến gần hơn đến các chuẩn mực an toàn quốc tế.

Thông tư 14/2025/TT-NHNN do Ngân hàng Nhà nước vừa ban hành sẽ có hiệu lực từ ngày 15 tháng 9 năm 2025, thay thế Thông tư 41/2016, với mục tiêu tiệm cận hơn với tiêu chuẩn Basel III. Mặc dù Thông tư 14 quy định các yêu cầu nghiêm ngặt hơn về tỷ lệ an toàn vốn cao hơn theo lộ trình, nhưng cũng đưa ra những điều chỉnh đối với Tài sản có rủi ro tín dụng (RWA) theo Phương pháp tiêu chuẩn (SA) theo hướng hỗ trợ đối với một số phân khúc, ví dụ như hoạt động cho vay cá nhân và cho vay doanh nghiệp vừa và nhỏ (SME).

Song song với đó, gần đây NHNN cũng công bố dự thảo sửa đổi Thông tư 13/2018/TT-NHNN tập trung vào việc tăng cường quản trị rủi ro. Dự thảo nhấn mạnh vai trò của Hội đồng quản trị, củng cố mô hình ba tuyến phòng thủ, và cải thiện quy trình đánh giá mức độ đủ vốn nội bộ (ICAAP). Ngoài ra, dự thảo sửa đổi Thông tư 52/2018/TT-NHNN cũng được đề xuất, với việc đưa thêm một vài tiêu chí vào các chỉ số đánh giá chất lượng tài sản như dư nợ cho vay của 100 khách hàng lớn nhất, tỷ lệ bao phủ với Nợ nhóm 2 tới Nhóm 5, và tỷ lệ tài sản có khác trên tổng tài sản.

Khối Phân tích của Chứng khoán SSI (SSI Research) cho biết, có kỳ vọng NHNN sẽ ban hành quy định về tỷ lệ đảm bảo khả năng thanh khoản (LCR) và tỷ lệ nguồn vốn ổn định ròng (NSFR) với lộ trình triển khai theo từng giai đoạn, nhằm đảm bảo việc áp dụng đồng bộ trong toàn hệ thống ngân hàng.

Theo nhận định của SSI Research, Thông tư 14 là bước chuyển mình tích cực của NHNN, để đưa Việt Nam tiến gần hơn đến các chuẩn mực an toàn quốc tế – nâng cao mức độ an toàn hệ thống, tính minh bạch và khả năng phản ứng với rủi ro. Tuy nhiên, bằng cách giảm hệ số rủi ro theo phương pháp SA ở một vài phân khúc cho vay và cho phép lộ trình triển khai theo từng giai đoạn, Thông tư 14 tạo điều kiện mở rộng tín dụng bền vững, phù hợp với mục tiêu tăng trưởng GDP theo định hướng của Chính phủ.

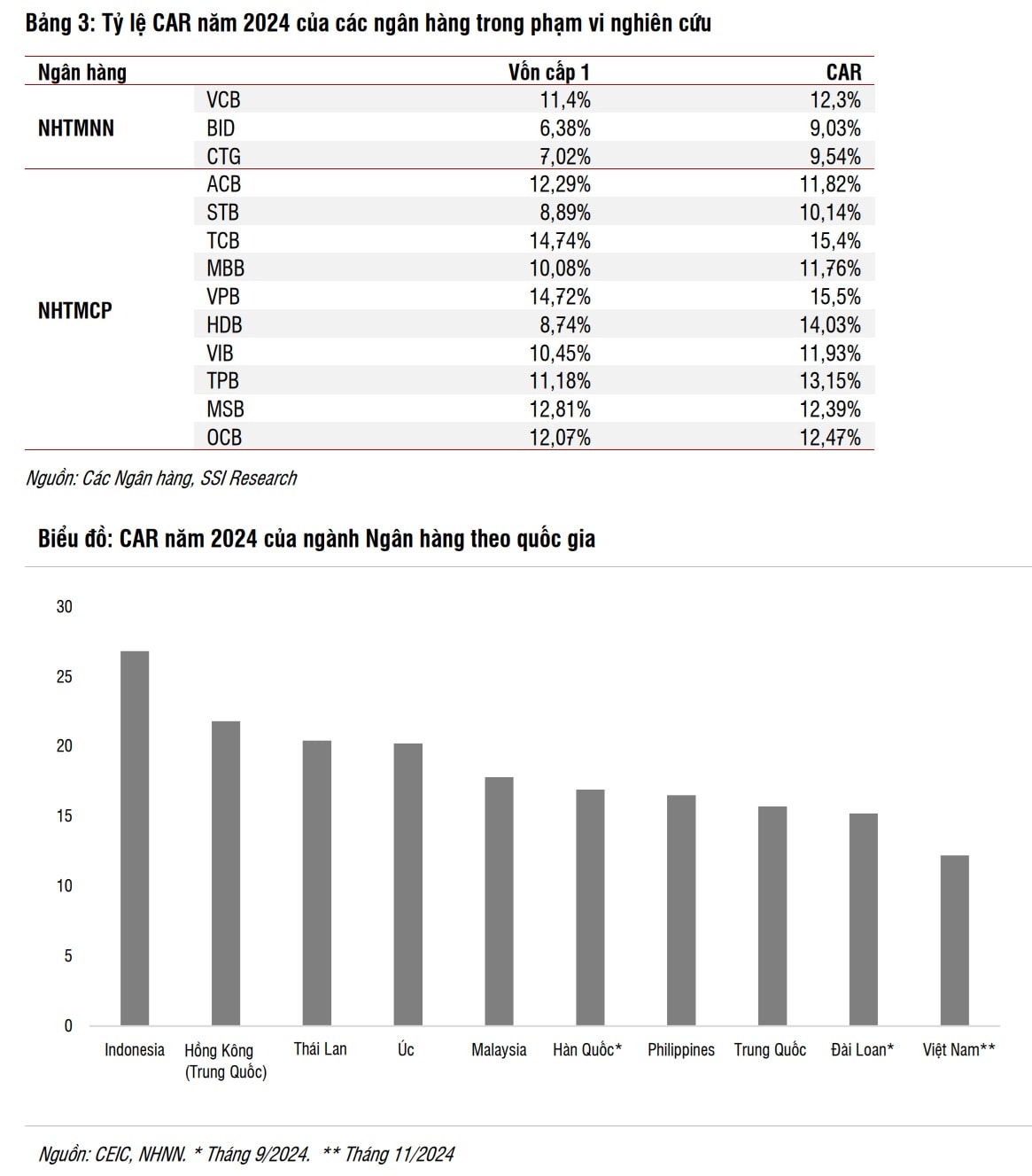

Mặc dù Thông tư 14 tạo điều kiện tăng trưởng tín dụng hiệu quả hơn về mặt vốn, nó cũng tiềm ẩn rủi ro nếu không được quản lý một cách thận trọng, đặc biệt trong bối cảnh tỷ lệ tín dụng trên GDP của Việt Nam đang ở mức cao. "Theo quan điểm của chúng tôi, trong bối cảnh không còn áp dụng hạn mức tăng trưởng tín dụng, NHNN sẽ cần áp dụng bộ công cụ giám sát linh hoạt hơn, bao gồm Bộ đệm vốn phản chu kỳ (CCyB), ICAAP, và tăng cường giám sát rủi ro thanh khoản cũng như rủi ro lãi suất", SSI cho biết.

Trong ngắn hạn, các chuyên gia kỳ vọng các ngân hàng sẽ chuyển sang áp dụng Thông tư 14 theo phương pháp SA, vì điều này giúp cải thiện CAR và hỗ trợ mở rộng danh mục cho vay có chọn lọc. Một số ngân hàng sẽ có nhu đầu đẩy mạnh vốn cấp 1 để để hỗ trợ tăng trưởng dài hạn bền vững hơn.

Trao đổi với DĐDN, ông Nguyễn Thế Minh, Giám đốc Phân tích Yuanta Việt Nam cho biết, Thông tư 14 sẽ có tác động đến các ngân hàng. Ở góc độ tích cực, đó là nâng cao năng lực cạnh tranh cho các ngân hàng trong nước trên thị trường thế giới; Đồng thời, nâng cao năng lực quản trị rủi ro, phân loại khách hàng chính xác hơn, phân bổ vốn hiệu quả nhằm hỗ trợ, phục vụ nhu cầu khách hàng tốt hơn, ảnh hưởng tích cực đến vị thế toàn ngành ngân hàng và nền kinh tế. Cùng với đó, nâng cao khả năng ra quyết định dựa trên dữ liệu và tạo nền tảng cho các dịch vụ tài chính thông minh do đầu tư mạnh vào hệ thống công nghệ, dữ liệu.

Tuy nhiên, theo ông Nguyễn Thế Minh, Thông 14 cũng tạo ra những thách thức với các ngân hàng. Đó trước hết là áp lực tăng vốn lên toàn thị trường để đảm bảo các yêu cầu về vốn khắt khe hơn. Các ngân hàng sẽ phải tăng chi phí đầu tư vào hệ thống công nghệ, nhân sự và mô hình quản trị rủi ro hiện đại để đáp ứng yêu cầu mới về đo lường và báo cáo rủi ro.

Ngoài ra, theo ông Minh, việc đầu tư và vận hành các hệ thống song song để đáp ứng theo các phương pháp cũng là một bài toán cần các ngân hàng tìm lời giải phù hợp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()