DPM báo lãi quý 2/2021 tăng 126%, tiền mặt dồi dào trên 2,600 tỷ đồng

Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (HOSE: DPM) tiếp tục có quý kinh doanh khả quan. Doanh thu thuần và lãi ròng quý 2/2021 đạt 2,931 tỷ đồng và 684 tỷ đồng, tăng lần lượt 34% và 126% so cùng kỳ. Công ty đã vượt 139% kế hoạch lợi nhuận năm 2021 chỉ sau 6 tháng.

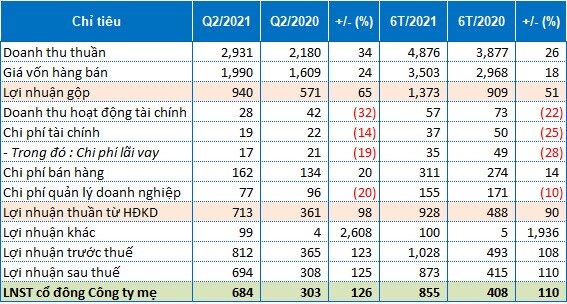

Kết thúc quý 2 vừa qua, DPM đã đem về 2,931 tỷ đồng doanh thu thuần, tăng 34% so cùng kỳ. Trong đó, doanh thu nội địa chiếm 2,476 tỷ đồng, doanh thu xuất khẩu chiếm 455 tỷ đồng.

Do giá vốn tăng chậm hơn, lãi gộp tăng trưởng 65% so cùng kỳ đạt 940 tỷ đồng. Biên lãi gộp cải thiện từ 26% (quý 2/2020) lên 32% trong quý 2 năm nay.

Trong kỳ, Công ty đã tiết giảm 14% chi phí tài chính và 20% chi phí quản lý. Ngược lại, chi phí bán hàng tăng 20%. Mặt khác, DPM còn nhận được 94 tỷ đồng tiền bồi thường của PVI trong quý 2 năm nay.

Khấu trừ các khoản chi phí và thuế, DPM đem về 684 tỷ đồng lãi ròng, tăng 126% (gấp 2.3 lần) so cùng kỳ. Công ty cho biết giá phân bón gia tăng cùng việc điều chỉnh các bút toán theo kiến nghị của Kiểm toán Nhà nước là những nguyên nhân chính thúc đẩy lợi nhuận đi lên.

Kết quả kinh doanh hợp nhất quý 2 và 6 tháng đầu năm 2021 của DPM. Đvt: Tỷ đồng

Lũy kế 6 tháng đầu năm, DPM đạt 4,877 tỷ đồng doanh thu thuần, tăng 26% so cùng kỳ. Lãi ròng đem về 855 tỷ đồng, tăng trưởng 110% (gấp 2.1 lần). So với kế hoạch đề ra cho cả năm, Công ty đã hoàn thành 59% về doanh thu và vượt 139% chỉ tiêu lợi nhuận chỉ sau 6 tháng.

Về tình hình tài chính, đến 30/06, DPM đang có tổng tài sản 11,961 tỷ đồng, tăng 6% so với hồi đầu năm. Lượng tiền và tương đương tiền vẫn dồi dào với 2,627 tỷ đồng, tăng 29%. Khoản đầu tư tài chính ngắn hạn cũng tăng 17% lên mức 2,555 tỷ đồng.

Mảng hóa chất tăng trưởng mạnh trong nửa đầu năm

Được biết, sau thời gian chú trọng phát triển mảng sản phẩm chính là phân bón, trong những năm gần đây, DPM đã tập trung phát triển mảng kinh doanh chính thứ hai của mình là mảng hóa chất.

Nhóm sản phẩm hóa chất của DPM chủ yếu là các loại hóa chất chuyên dụng, gồm: NH3 (ammonia), UFC85, CO2 và hóa chất chuyên dụng dầu khí. Tổng sản lượng sản xuất 1 năm đạt trên 600,000 tấn, trong đó lớn nhất là NH3 với 540,000 tấn/năm (chủ yếu được sử dụng để sản xuất urea Phú Mỹ). Với kết quả sản xuất kinh doanh tích cực trong 6 tháng đầu năm, ước tỷ trọng lợi nhuận từ mảng hóa chất chiếm khoảng 20-30% trong cơ cấu lợi nhuận của DPM.

DPM ghi nhận đà tăng trưởng mạnh của mảng phân bón trong nửa đầu năm. Công ty ước tính giá bán trung bình NH3 trong 6 tháng đầu năm tăng khoảng 75% so cùng kỳ, trong khi giá bán UFC85 cũng tăng khoảng 18%. Mặc dù Nhà máy Đạm Phú Mỹ dừng bảo dưỡng định kỳ 30 ngày nhưng nhờ lượng hàng tồn trữ tốt nên trong 6 tháng đầu năm, Công ty đã cung cấp được khoảng 36 ngàn tấn ammonia ra thị trường (tăng 11% so cùng kỳ), sản lượng kinh doanh UFC85 đạt tương đương cùng kỳ năm ngoái.

Theo đó, doanh thu mảng hóa chất ước tăng trưởng 70% và lợi nhuận mảng hóa chất ước tăng gần gấp 4 lần so cùng kỳ. Diễn biến tích cực của mảng hóa chất đến từ việc giá bán nhiều sản phẩm hóa chất cơ bản, trong đó chủ yếu là giá Ammonia (NH3) trên thế giới tăng mạnh trong thời gian gần đây.

Cổ phiếu DPM quay lại đỉnh giá năm 2014

Cùng với tình hình kinh doanh khởi sắc, cổ phiếu DPM cũng đang thể hiện bộ mặt tích cực trên sàn chứng khoán. DPM chốt phiên 28/07 ở 23,300 đồng/cp, tăng 32% kể từ đầu năm. Nhìn rộng ra, DPM đã quay lại vùng đỉnh giá lập vào hồi tháng 1/2014.

Diễn biến giá cổ phiếu DPM từ khi niêm yết đến 28/07/2021 (biểu đồ theo tháng)

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()