Dòng tiền âm bào mòn lợi nhuận của Nhựa Pha Lê

Việc dòng tiền hoạt động kinh doanh âm kéo dài khiến cấu trúc vốn của CTCP Nhựa Pha Lê (mã: PLP) ngày càng phụ thuộc vào lợi vay, chi phí lãi vay ngày càng gia tăng, bào mòn lợi nhuận.

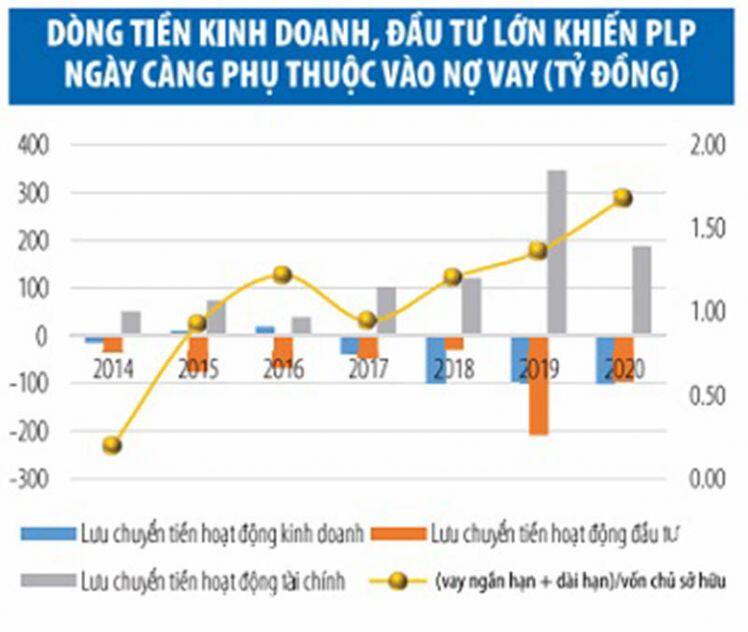

Dòng tiền kinh doanh âm kéo dài

Báo cáo tài chính quý I/2021 của PLP cho biết, mặc dù trong kỳ, Công ty thu về 9,17 tỷ đồng lợi nhuận trước thuế, nhưng dòng tiền hoạt động kinh doanh lại ghi nhận âm 29,9 tỷ đồng.

Đối chiếu với các biến động trong các khoản mục chính về vốn lưu động, nguyên nhân khiến dòng tiền kinh doanh của PLP âm chủ yếu đến từ giá trị các khoản phải thu tăng mạnh, từ gần 438 tỷ đồng đầu năm lên 492,65 tỷ đồng cho đến cuối quý I/2021, trong đó, thu của khách hàng chiếm 81,6% cơ cấu phải thu của PLP.

Hoạt động kinh doanh có lợi nhuận, nhưng không đem về dòng tiền tại PLP đã kéo dài nhiều năm. Năm 2020, dù lợi nhuận trước thuế ghi nhận 42,7 tỷ đồng, nhưng dòng tiền kinh doanh của PLP âm 101,9 tỷ đồng; năm 2019, với 49,97 tỷ đồng lợi nhuận, nhưng dòng tiền kinh doanh cũng âm 97,7 tỷ đồng.

Cùng với nhu cầu đầu tư vào tài sản cố định, đầu tư góp vốn vào các đơn vị khác cũng ở mức cao, hệ quả là vừa khiến nguồn tiền dự trữ của PLP thường xuyên ở mức thấp so với quy mô tài sản, vừa khiến dư nợ vay liên tục gia tăng.

Cụ thể, năm 2019, dư nợ vay ròng của PLP tăng thêm 244,3 tỷ đồng dù trong năm này, Công ty tiến hành tăng vốn góp của cổ đông thêm 102 tỷ đồng. Năm 2020, dư nợ vay tăng thêm 188 tỷ đồng và riêng trong quý I/2021, nợ vay cũng tăng thêm gần 8 tỷ đồng.

Tại Đại hội đồng cổ đông thường niên 2021, Hội đồng Quản trị PLP đã trình và được cổ đông thông qua kế hoạch chào bán 20 triệu cổ phiếu cho cổ đông hiện hữu, dự kiến thu về 200 tỷ đồng, tuy nhiên, kế hoạch này đến nay chưa thực hiện được.

Đợt chào bán nếu thành công sẽ góp phần quan trọng bổ sung nguồn vốn đầu tư, kinh doanh của Công ty. Tuy vậy, nếu dòng tiền hoạt động kinh doanh không sớm đảo chiều, áp lực và rủi ro nợ vay sẽ ngày càng gia tăng trong bối cảnh Công ty tiếp tục thực hiện các dự án đầu tư mới với riêng giá trị đầu tư máy móc, thiết bị cho 2 nhà máy đang xây dựng lên đến 1.200 tỷ đồng, chưa kể vốn lưu động.

Thận trọng trước khó khăn của thị trường

Theo kế hoạch kinh doanh đã được Đại hội đồng cổ đông thông qua, năm nay, PLP dự kiến sẽ đạt doanh thu thuần 1.900 tỷ đồng và 45 tỷ đồng lợi nhuận trước thuế (chưa xét đến kế hoạch kinh doanh hợp nhất của các công ty con, công ty liên kết) tăng lần lượt 6,7% và 5,6% so với thực hiện năm 2020 trong bối cảnh doanh thu và lợi nhuận năm 2020 đều không đạt kế hoạch đề ra, đặc biệt là lợi nhuận trước thuế đã giảm 14,6% so với thực hiện năm 2019.

Tuy vậy, so với kế hoạch đề ra, doanh thu trong quý I/2021 chỉ đạt 460 tỷ đồng, lợi nhuận trước thuế 9,17 tỷ đồng, giảm 2,45% về doanh thu và 27,5% về lợi nhuận so với cùng kỳ năm trước.

Trong bối cảnh giá dầu liên tục leo thang từ đầu năm đã và đang làm tăng giá nguồn cung hạt nhựa nguyên sinh, vốn chỉ chiếm khoảng 10% - 15% về khối lượng thành phần của filler masterbatch, nhưng do giá nguyên liệu này cao hơn bột đá từ 20 - 30 lần khiến hạt nhựa nguyên sinh lại chiếm tỷ trọng chủ yếu trong cơ cấu giá vốn với tỷ lệ đến 55% - 60%.

Việc kinh doanh của các đối tác bị ảnh hưởng bởi dịch bệnh cũng có thể khiến quá trình thanh toán công nợ có thể diễn ra chậm hơn so với kế hoạch.

Về dài hạn, thị trường tiêu thụ hạt filler masterbatch dù được đánh giá còn nhiều tiềm năng phát triển, nhưng do rào cản gia nhập ngành thấp khiến khi nhu cầu thị trường gia tăng, số lượng doanh nghiệp mới gia nhập, mở rộng sản xuất cũng tăng theo sẽ khiến Công ty khó điều chỉnh giá bán và mở rộng thị trường.

Trong bối cảnh hoạt động kinh doanh filler masterbatch gặp nhiều khó khăn, kết quả kinh doanh của PLP được kỳ vọng hỗ trợ từ những mảng kinh doanh mà Công ty đã mở rộng thời gian qua như sàn đá công nghiệp SPC tại Liên doanh CTCP Hoàng Gia Pha Lê (PLP góp 44% vốn, nhà máy vận hành từ cuối năm 2020), Dự án bất động sản Khu nhà ở chung cư và dịch vụ sau đường bao biển Lán Bè - Cột 8 (TP. Hạ Long, Quảng Ninh, do CTCP Xây dựng Hạ Long làm chủ đầu tư, PLP góp 30% vốn).

Tuy vậy, trong khi lĩnh vực đá công nghệ SPC mới đi vào vận hành, dự án bất động sản này dự kiến đến cuối năm 2023 hoàn thành, do vậy, dự án bất động sản này sẽ chưa thể đóng góp vào lợi nhuận trong năm 2021.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()