+84

+84 Nhận OTP

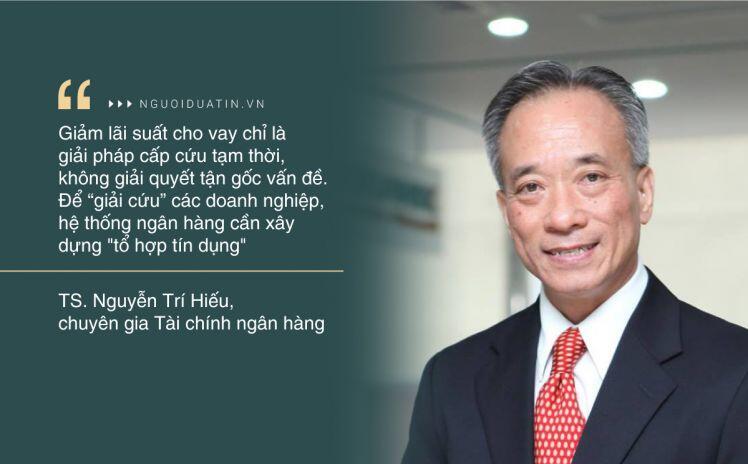

Theo TS. Nguyễn Trí Hiếu, chính sách giảm lãi suất cho vay chỉ là giải pháp "cấp cứu" tạm thời, vấn đề cấp bách là hỗ trợ tín dụng cho doanh nghiệp.

Ngân hàng không tính kỹ có thể sẽ gặp nhiều rủi ro

Dịch bệnh Covid-19 kéo dài, đặc biệt với làn sóng lần thứ 4 dâng cao đã gây ảnh hưởng nặng nề đến hoạt động kinh doanh của nhiều doanh nghiệp. Số liệu của Tổng Cục Thống kê cho thấy, trong 6 tháng đầu năm nay có hơn 70.000 doanh nghiệp tạm ngừng kinh doanh có thời hạn, ngừng hoạt động chờ làm thủ tục giải thể và hoàn tất thủ tục giải thể.

Trước những khó khăn chồng chất do dịch bệnh, các hiệp hội cũng có những kiến nghị ngân hàng về việc giảm lãi suất cho vay. Theo đó, Hiệp hội Bất động sản TP Hồ Chí Minh mới đây vẫn đề xuất ngân hàng giảm 2% lãi suất cho vay đối với DN kinh doanh bất động sản và người mua nhà.

Hiệp hội Nhựa Việt Nam kiến nghị NHNN sớm có chỉ đạo rà soát những khó khăn của doanh nghiệp bị ảnh hưởng đại dịch, giảm từ 2 - 3 điểm % lãi suất cho vay hỗ trợ doanh nghiệp. Đáng chú ý, mới đây Hiệp hội Doanh nghiệp vừa và nhỏ Hà Nội có đề xuất giảm từ 3% - 5% lãi suất cho vay đối với các doanh nghiệp.

Trước những kiến nghị của DN đang gặp khó khăn hiện nay, các ngân hàng thương mại (NHTM) đã có những cam kết giảm lãi suất cho vay để hỗ trợ doanh nghiệp và người dân. Theo đó, các ngân hàng thương mại cam kết giảm lợi nhuận trên 20.000 tỷ đồng của cả hệ thống để hỗ trợ và chia sẻ khó khăn cho các doanh nghiệp, khách hàng bị ảnh hưởng bởi dịch bệnh COVID-19.

Riêng 4 ngân hàng Thương mại Nhà nước lớn là Vietcombank, VietinBank, Agribank, BIDV đã phát huy vai trò tiên phong, ngoài gói hỗ trợ chung còn cam kết thêm khoảng 1.000 tỷ đồng hỗ trợ giảm lãi suất cho các doanh nghiệp, người dân ở các địa phương gặp khó khăn nhất do dịch Covid-19 và phải thực hiện giãn cách theo nguyên tắc Chỉ thị 16.

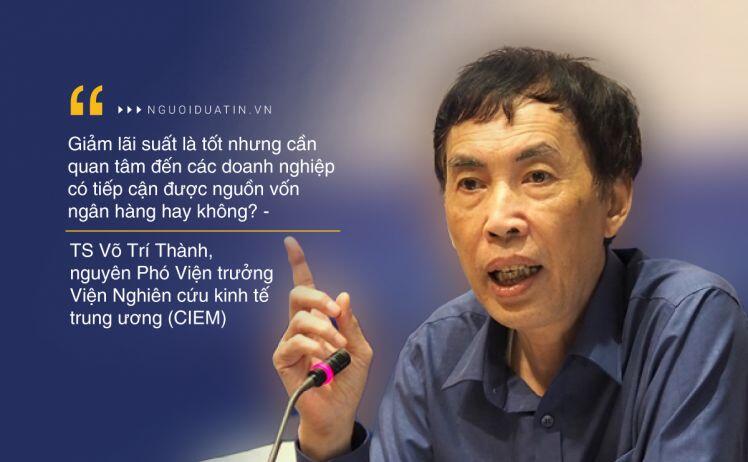

Bàn về tính khả thi trong việc giảm lợi nhuận ngân hàng để giảm lãi vay cho doanh nghiệp, TS. Võ Trí Thành, nguyên Phó Viện trưởng Viện Nghiên cứu kinh tế trung ương (CIEM) cho biết, việc hỗ trợ doanh nghiệp trong thời điểm khó khăn do dịch bệnh là rất cần thiết. Tuy nhiên, thực tế cho thấy doanh nghiệp gặp khó khăn không hẳn là vấn đề lãi suất, mà là vấn đề tiếp cận được các khoản vay.

“Giảm lãi suất là tốt nhưng cần quan tâm đến các doanh nghiệp có tiếp cận được nguồn vốn ngân hàng hay không. Nếu họ đã có tình hình tài chính tốt, vay trả đúng hạn thì nhiều khả năng doanh nghiệp đó đã được ưu tiên giảm lãi suất vì ngân hàng đang có điều kiện đầu vào thấp. Tuy nhiên, vấn đề là các doanh nghiệp mà gặp khó khăn thì giảm lãi suất cho khoản vay cũ là một phần. Phần quan trọng hơn nhiều là có tiếp tục được vay để sống tiếp”, chuyên gia này nói thêm.

Đồng tình với quan điểm này, TS. Nguyễn Trí Hiếu, chuyên gia Tài chính ngân hàng nêu nhận định, việc giảm lãi suất cho các doanh nghiệp là cần thiết trong thời điểm hiện tại, song cần dựa vào tình hình kinh doanh của từng ngân hàng để điều chỉnh cho phù hợp.

Theo chuyên gia, tuy biên độ lợi nhuận (NIM) của các ngân hàng có tăng so với năm trước, song giá trị gia tăng có thể chưa thực sự chính xác. Đặc biệt trong bối cảnh đại dịch hiện nay phức tạp hơn nhiều có thể khiến chi phí dự phòng rủi ro tín dụng tăng mạnh trong các quý tới. Áp lực này cùng với sức ép giảm lãi suất cho vay, trong bối cảnh lãi suất huy động đã chạm đáy và dư địa LDR đã dần cạn sẽ tác động mạnh đến lợi nhuận ngân hàng.

“Nợ xấu tiềm ẩn còn rất lớn, ngân hàng cần có nguồn lực để trích lập dự phòng. Nếu không có đủ nguồn lực để trích lập dự phòng, xử lý nợ xấu sẽ ảnh hưởng đến hệ thống ngân hàng nói riêng, kinh tế vĩ mô nói chung. Vì vậy nếu các ngân hàng giảm lãi cho vay mà không tính kỹ có thể sẽ gặp nhiều rủi ro”, chuyên gia Nguyễn Trí Hiếu phân tích.

Cần xây dựng “tổ hợp tín dụng”

Nêu ý kiến về giải pháp hỗ trợ doanh nghiệp, TS.Nguyễn Trí Hiếu cho rằng, chính sách hỗ trợ như giảm lãi suất cho vay, khoanh nợ, giãn nợ,.. chỉ là giải pháp cấp cứu tạm thời, không giải quyết tận gốc vấn đề.

Hơn hết, lãi suất thì phải vận động theo thị trường, lãi suất cho vay phụ thuộc vào lãi suất huy động. Nếu lãi suất huy động giảm sâu sẽ khiến dòng tiền chạy ra khỏi hệ thống ngân hàng.

Theo vị chuyên gia này, để “giải cứu” các doanh nghiệp, hệ thống ngân hàng cần xây dựng "tổ hợp tín dụng". Ông đưa ra ví dụ ở nước ngoài, có những dự án vốn rất lớn, một mình ngân hàng không tham gia được vì vượt hạn mức cho vay theo quy định. Họ sẽ tập hợp từ 10-20 ngân hàng vào thành một tổ hợp tín dụng và từ đó tài trợ cho dự án.

Tại Việt Nam, trong bối cảnh doanh nghiệp khó khăn vì dịch bệnh, Ngân hàng Nhà nước cần đứng ra tổ chức một tổ hợp tín dụng cho toàn quốc và yêu cầu các ngân hàng phải tham gia. Hạn mức cho tổ hợp này phải tương đương với gói năm ngoái là 300.000 tỷ đồng.

“Các ngân hàng tham gia với một tỷ lệ tương đương 3% tổng dư nợ hiện tại của mỗi ngân hàng. Hiện tại, tổng dư nợ của nền kinh tế là hơn 9,5 triệu tỷ đồng, vậy nên con số hạn mức đó sẽ lên tới khoảng 300.000 tỷ đồng. Doanh nghiệp được vay tín chấp tuần hoàn 2 năm đầu và trả dần trong 3 năm tiếp theo với lãi suất thấp, chỉ 3%-5%/năm,” ông Hiếu khuyến nghị." - ông Hiếu khuyến nghị.

Vậy câu hỏi đặt ra là tiền đâu để cho vay với lãi suất thấp như vậy? Ông Hiếu cho rằng: Các ngân hàng có nguồn huy động tiền gửi không kỳ hạn với lãi suất rất thấp, thậm chí bằng 0%. Ngân hàng nên lấy phần tiền gửi không kỳ hạn này để đóng góp vào trong tổ hợp tín dụng và cho doanh nghiệp vay với hình thức vay 5 năm, 2 năm đầu vay tuần hoàn, vay đi trả lại và 3 năm sau trả dần cho đến khi hết nợ.

"Ngân hàng Nhà nước sẽ ban hành quy chế cho vay, rồi đứng ra giám sát để tổ hợp tự điều hành, cần chọn ra một ngân hàng đứng đầu điều hành. Tổ hợp sẽ cho vay tín chấp mà vay tín chấp thì lại rủi ro cho các ngân hàng. Chính vì thế, tổ hợp tín dụng này phải liên kết với Quỹ bảo lãnh tín dụng Quốc gia do Chính phủ thành lập, để bảo lãnh cho ngân hàng để họ yên tâm cho doanh nghiệp vay vốn với lãi suất thấp. " - TS. Nguyễn Trí Hiếu nhấn mạnh.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Lãi suất tiền gửi tiết kiệm

1T

|

3T

|

6T

|

9T

|

12T

|

|---|

Bình luận