+84

+84 Nhận OTP

Lo ngại nợ xấu tiềm ẩn từ các khoản cho vay bị ảnh hưởng bởi dịch Covid-19, nhiều ngân hàng tăng cường trích lập dự phòng rủi ro.

Tăng bộ đệm

Thống kê báo cáo tài chính của gần 30 ngân hàng thương mại cho thấy, tổng nợ xấu nội bảng tăng 4,51% trong 6 tháng đầu năm 2021, thấp hơn mức tăng trưởng dư nợ cho vay. Mặc dù nợ xấu chưa tăng mạnh, nhưng trước rủi ro tiềm ẩn từ các khoản cho vay bị ảnh hưởng bởi dịch Covid-19, nhiều nhà băng tiếp tục tăng trích lập dự phòng rủi ro.

Trong nhóm ngân hàng lớn, Vietcombank tăng chi phí dự phòng rủi ro trong 6 tháng đầu năm 2021 lên 5.500 tỷ đồng, cao hơn 37% so với cùng kỳ năm 2020. Tương tự, VietinBank trích lập 8.456 tỷ đồng trong nửa đầu năm 2021, tăng 28%; ACB trích lập 6.352 tỷ đồng, tăng 66%; MB trích lập 4.240 tỷ đồng, tăng 28%; Techcombank trích lập 1.448 tỷ đồng, tăng 19,6% so với cùng kỳ năm 2020.

Các ngân hàng nhỏ cũng tích cực trích lập dự phòng rủi ro. Chẳng hạn, tính đến cuối tháng 6/2021, chi phí dự phòng nợ xấu của ABBank là 320 tỷ đồng, tăng 43%; chi phí dự phòng rủi ro của SeABank là 417 tỷ đồng, tăng 44% so với cùng kỳ.

Với động thái trên, tỷ lệ bao phủ nợ xấu của các ngân hàng gia tăng đáng kể, hoặc duy trì ở mức cao. Đây được xem là “bộ đệm” để các ngân hàng ứng phó tốt hơn với các cú sốc trong tương lai. Đồng thời, dự phòng rủi ro được coi là “của để dành”, bởi không phải khoản nợ xấu nào cũng có nguy cơ mất trắng, mà sau khi thu hồi nợ, ngân hàng sẽ được hoàn nhập dự phòng, chuyển hoá thành lợi nhuận.

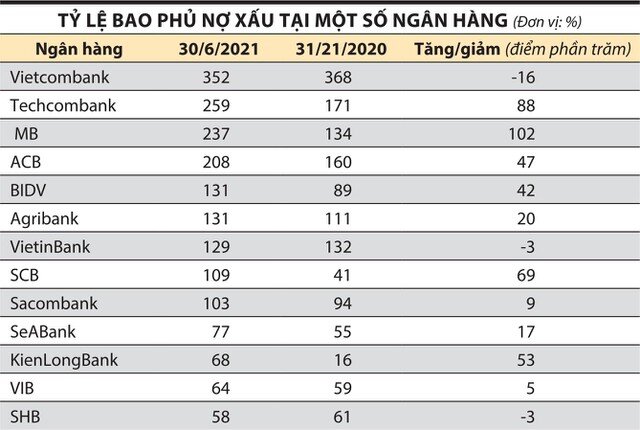

Đáng lưu ý, có 11 ngân hàng đưa tỷ lệ bao phủ nợ xấu lên trên 100%, thậm chí một số nhà băng đạt 200 - 300%. Vietcombank đang là quán quân về tỷ lệ bao phủ nợ xấu tính đến 30/6/2021, đạt 352%, tức cứ 100 đồng nợ xấu thì nhà băng này dự phòng 352 đồng.

Tại Techcombank, nợ xấu trong nửa đầu năm 2021 giảm 177 tỷ đồng, còn 1.118 tỷ đồng, chiếm 0,36% tổng dư nợ. Tuy nhiên, Techcombank vẫn gia tăng trích lập dự phòng, giúp tỷ lệ bao phủ nợ xấu đến cuối tháng 6 đạt 259% so với mức 171% đầu năm nay.

Hai ngân hàng khác đưa được tỷ lệ bao phủ nợ xấu lên trên 200% là MB và ACB. Tỷ lệ bao phủ nợ xấu của MB tăng từ 134% hồi đầu năm lên 236% vào cuối tháng 6/2021, trong khi tỷ lệ này tại ACB tăng từ 160% lên 208%.

VietinBank, Agribank, BIDV có tỷ lệ bao phủ nợ xấu quanh mức 130%.

Một số ngân hàng nhỏ cũng có tỷ lệ bao phủ nợ xấu ấn tượng như TPBank (145%), BacABank (137%).

Chuyên gia phân tích của Công ty Chứng khoán ACB cho rằng, việc tăng “bộ đệm” của các ngân hàng trong những năm trước đã làm giảm áp lực phải tăng chi phí dự phòng năm 2021. Mặt khác, quy trình cho vay của ngân hàng chặt chẽ hơn, giúp hạn chế nợ xấu mới phát sinh. Các lĩnh vực bị ảnh hưởng nặng nề bởi dịch Covid-19 như du lịch, nhà hàng, khách sạn... chỉ chiếm tỷ trọng nhỏ trong cơ cấu dư nợ của các ngân hàng. Vì thế, không nên quá lo ngại về việc chi phí dự phòng sẽ tăng mạnh do Thông tư 03/2021/TT-NHNN, nhất là khi đa số nhà băng đều lạc quan về khả năng thu hồi các khoản nợ.

Hiện có những ngân hàng đã sớm trích lập đủ dự phòng cho các khoản nợ tái cơ cấu theo Thông tư 03 - văn bản cho phép ngân hàng cơ cấu lại nợ, giữ nguyên nhóm nợ, khiến nợ xấu chưa phản ánh đúng thực chất, con số thực tế sẽ cao hơn trên sổ sách. Tỷ lệ bao phủ nợ xấu tăng cao cho thấy các ngân hàng đã chủ động trước trong việc trích lập.

Bên cạnh đó, khi dịch bệnh vẫn diễn biến phức tạp, nợ xấu dự kiến sẽ ngày càng gia tăng, có thể khiến ngân hàng rơi vào khủng hoảng. Do đó, theo chuyên gia tài chính Huỳnh Bửu Sơn, việc các ngân hàng tăng tỷ lệ bao phủ nợ xấu như một cách để duy trì lợi nhuận và vẫn có sẵn nguồn lực để xử lý, không để nợ xấu tăng đột biến.

Nguy cơ nợ xấu tăng

Nếu nền kinh tế cũng như các doanh nghiệp bị ảnh hưởng kéo dài và mạnh mẽ hơn bởi đại dịch sẽ tác động trực tiếp đến ngành ngân hàng. Doanh nghiệp không có tiền để trả nợ vay, trong khi ngân hàng phải tiếp tục trích lập dự phòng rủi ro theo Thông tư 03 trong giai đoạn 3 năm (2021 - 2023).

Thống kê sơ bộ, hiện có 11 ngân hàng đưa tỷ lệ bao phủ nợ xấu lên trên 100%, thậm chí một số nhà băng đạt 200 - 300%.

Một lãnh đạo ngành ngân hàng nhìn nhận, nợ xấu giai đoạn hiện nay có nhiều điểm khác so với năm 2008, nguyên nhân gây ra không phải do yếu tố chủ quan, mà là khách quan bởi dịch bệnh toàn cầu, ảnh hưởng tới không chỉ Việt Nam mà toàn thế giới. Do đó, hậu quả của đại dịch dự kiến sẽ dần nặng nề hơn.

Theo báo cáo 6 tháng đầu năm 2021 của Ngân hàng Nhà nước, dưới tác động của dịch bệnh Covid-19, tỷ lệ nợ xấu nội bảng có xu hướng tăng, từ mức 1,69% cuối năm 2020 lên 1,78% cuối tháng 4/2021. Mức tăng này chưa phản ánh những rủi ro tiềm ẩn mà hệ thống ngân hàng phải đối mặt trong thời gian tới, với sự bùng phát của dịch Covid-19 lần thứ tư từ cuối tháng 4 đến nay.

Ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng Việt Nam phân tích, hiện tổng dư nợ tín dụng được cơ cấu lại theo Thông tư 01/2020/TT-NHNN và Thông tư 03 là 347.000 tỷ đồng. Con số này có khả năng sẽ lớn dần, bởi đại dịch diễn biến phức tạp, tiếp tục tác động đến sức khỏe các doanh nghiệp và nền kinh tế. Không chỉ riêng lĩnh vực giao thông vận tải, du lịch bị ảnh hưởng, mà rất nhiều lĩnh vực khác cũng chịu tác động bởi dịch. Kể cả những đơn vị sản xuất - kinh doanh hiệu quả trước đây, dù có đơn hàng, có hợp đồng vẫn phải tạm ngừng hoạt động, do công nhân bị nhiễm bệnh, nhà máy bị phong tỏa.

Vì thế, nợ xấu trong hệ thống ngân hàng sẽ tăng, nhất là sau khi hết thời hạn giữ nguyên nhóm nợ (31/12/2021) theo Thông tư 03 đối với các khoản nợ của khách hàng bị tác động bởi dịch Covid-19.

Nhiều chuyên gia tài chính - ngân hàng và cả đại diện Ngân hàng Nhà nước cảnh báo, nợ xấu có nguy cơ bùng phát do đại dịch và cần sớm luật hóa công tác xử lý “cục máu đông” nợ xấu. Đó cũng là lý do để các ngân hàng gia tăng tỷ lệ bao phủ nợ xấu, để “bộ đệm” dự phòng ngày càng dày hơn.

Tính đến hết quý II/2021, tỷ lệ nợ xấu của VietinBank ở mức 1,38%, tăng so với đầu năm; tỷ lệ bao phủ nợ xấu khoảng 110%. Theo kế hoạch, đến hết quý IV/2021, tỷ lệ nợ xấu sẽ trong khoảng 1 - 1,2% và tỷ lệ bao phủ nợ xấu là 180%. Tại Vietcombank, số dư nợ xấu cuối quý II/2021 là 8.353 tỷ đồng, tăng hơn 31%; tỷ lệ nợ xấu là 0,91%, tăng so với mức 0,6% hồi đầu năm.

Cách đây 3 năm, tỷ lệ bao phủ nợ xấu ở mức ba chữ số khá hiếm gặp, nhưng hai năm trở lại đây, con số này có xu hướng ngày càng tăng. Việc tăng trích lập dự phòng, kéo theo tỷ lệ bao phủ nợ xấu gia tăng sẽ khiến lợi nhuận trước thuế của ngân hàng giảm.

Tuy nhiên, theo TS. Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng, tỷ lệ bao phủ nợ xấu càng cao càng cho thấy tiềm lực tài chính, khả năng sẵn sàng dùng các khoản dự phòng đã trích lập để xoá các món nợ khó thu hồi của ngân hàng. Với tình hình dịch bệnh hiện nay, nợ xấu của các ngân hàng tăng lên khi nhiều doanh nghiệp, nhất là doanh nghiệp vừa và nhỏ phải tạm dừng hoạt động, không thể trả nợ ngân hàng đúng hạn.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận