Điều gì khiến khối ngoại bán tháo chứng khoán Việt Nam hơn 12.000 tỷ ròng rã 5 tháng gần đây?

Sau khi mua ròng mạnh cuối năm 2022 và ba tháng đầu năm 2023, nhà đầu tư nước ngoài đã quay xe bán ròng kể từ tháng 4/2023 - trong bối cảnh lãi suất trong nước hạ nhiệt, dòng vốn nội trỗi dậy trở lại cuộc đua.

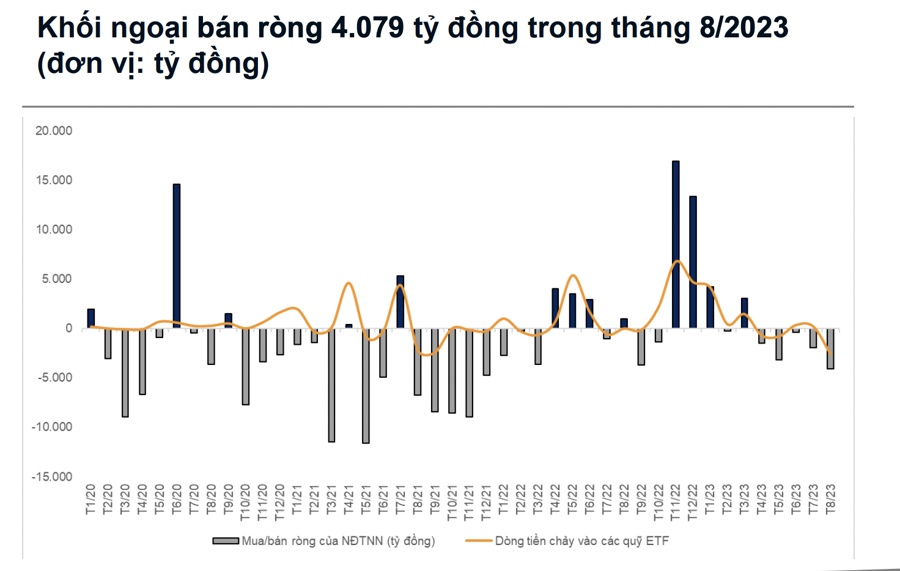

Tính riêng trong tháng 8 vừa qua, khối ngoại bán ròng 4.079 tỷ đồng, tăng 112% so với tháng trước đó. Trong tuần đầu của tháng 9, khối nhà đầu tư nước ngoài tiếp tục bán ròng 1.305 tỷ đồng trên HOSE, trong đó 2.436 tỷ đồng được thực hiện qua khớp lệnh. Top bán ròng tuần qua của nước ngoài là chứng chỉ quỹ FUEVFVND và các cổ phiếu chủ yếu thuộc nhóm vốn hóa lớn (HPG, SSI, VIC, MSN, STB) và vốn hóa vừa (VHC, KBC, HDG, DXG, POW, VND).

5 tháng khối ngoại bán ròng 12.000 tỷ đồng

Lũy kế, từ tháng 5 đến hết tuần đầu tháng 9, khối ngoại bán ròng 12.000 tỷ đồng. Nếu tính từ đầu năm, khối ngoại đã ghi nhận bán ròng 5.103 tỷ đồng tính từ đầu năm 2023. Tỷ trọng giá trị giao dịch của khối ngoại hồi phục lên mức 8,0% so với mức 7,2% hồi tháng 7.

Các quỹ ETFs đầu tư vào cổ phiếu Việt Nam ghi nhận rút ròng gần 4,5 nghìn tỷ đồng trong tháng 8/2023 và đây là giá trị rút ròng mạnh nhất theo tháng trong hơn 2 năm trở lại đây. Diễn biễn rút ròng này không quá bất ngờ bởi trên toàn cầu, xu hướng dòng tiền bị rút ra khỏi các quỹ ETFs đầu tư vào cổ phiếu để chuyển sang các quỹ trái phiếu trở nên phổ biến hơn khi lợi suất trái phiếu Mỹ liên tiếp chạm đỉnh thời gian gần đây.

Lũy kế 8T2023, dòng tiền đổ vào các quỹ ETFs đầu tư vào cổ phiếu Việt Nam vẫn đang ở trạng thái dương hơn 2,8 nghìn tỷ đồng, nhưng đã giảm đáng kể so với mức 7,3 nghìn tỷ đồng lũy kế đến cuối tháng 7/2023.

Dòng vốn ngoại có xu hướng chảy khỏi Việt Nam trong bối cảnh tỷ giá VND đang phải chịu áp lực cũng như đà tăng mạnh vừa qua của thị trường chứng khoán kích hoạt động thái chốt lời của nhà đầu tư ngoại.

Theo đánh giá của SGI Capital, các quỹ ETF gần đây rút ròng đồng loạt khỏi các thị trường mới nổi, nhưng Việt Nam đang chịu áp lực bán lớn hơn có thể một phần tới từ e ngại tỷ giá kết hợp với nhu cầu chốt lời sau khi đã mua vào mạnh cuối năm ngoái.

Tỷ giá USD/VND liên ngân hàng bật tăng mạnh 1,7% theo tháng lên 24,085 vào cuối tháng 8: Áp lực từ việc DXY tăng trở lại chạm mốc 104; và Chênh lệch lãi suất USD và VND vẫn duy trì âm kích thích các hoạt động giao dịch carry trade. Việc thi hành chính sách tiền tệ ngược chiều FED sẽ tiếp tục là yếu tố rủi ro chính dẫn đến sự biến động tỷ giá trong thời gian tới, bên cạnh tình hình kinh tế cải thiện khiến nhu cầu nhập khẩu gia tăng.

Vốn ngoại sẽ quay trở lại vào năm sau?

Trước áp lực tỷ giá, hầu hết các chuyên gia, thành viên trên thị trường đều e ngại khối ngoại sẽ tiếp tục bán ròng trong những tháng cuối của năm 2023.

Tuy nhiên, ở chiều ngược lại, nguồn cung ngoại tệ dồi dào đến từ xuất siêu, FDI và kiều hối sẽ giảm bớt áp lực lên tỷ giá, theo đánh giá của KBSV. Đồng thời, FED khả năng cao sẽ giữ nguyên mức lãi suất trong cuộc họp tháng 9 tới đây (với tỷ lệ lên tới 93%) và tỏ ra tương đối thận trọng với khả năng tăng lãi suất trong tháng 11 cũng là yếu tố hỗ trợ tỷ giá. Vì vậy, dự báo về tỷ giá VND mất giá khoảng 2% trong năm nay và đạt 24.100.

Trong khi đó, việc hệ thống KRX được đi vào vận hành cuối năm 2023 được kỳ vọng sẽ trở thành cơ sở để chứng khoán Việt Nam sớm được nâng hạng.

Hệ thống này không chỉ hỗ trợ triển khai các sản phẩm mới mà còn hỗ trợ cho cơ quan quản lý trong công tác giám sát thị trường dựa trên ứng dụng tiến bộ công nghệ thông tin. Bên cạnh đó, hệ thống mới sẽ thay thế toàn bộ hệ thống giao dịch và hệ thống thanh toán bù trừ đang vận hành hiện nay, điều này sẽ là cơ sở để Việt Nam được xem xét nâng hạng thị trường lên mới nổi.

Chủ tịch Uỷ ban Chứng khoán Nhà nước Vũ Thị Chân Phương cho biết, Việt Nam hướng đến nâng hạng từ thị trường cận biên lên mới nổi trước năm 2025.

Đánh giá về triển vọng FTSE nâng hạng Việt Nam lên thị trường mới nổi, theo ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường của VPBankS Research, Việt Nam sẽ được nâng hạng lên thị trường mới nổi thứ cấp sớm nhất là vào kỳ đánh giá tháng 3/2025 và chính thức lọt rổ chỉ số các thị trường mới nổi thứ cấp FTSE vào kỳ đánh giá tháng 9/2025 do quá trình xây dựng và triển khai mô hình đối tác bù trừ trung tâm đối với thị trường cơ sở cần nhiều thời gian để hoàn thiện và chính thức đi vào hoạt động.

Dựa trên giả định toàn bộ cổ phiếu thuộc chỉ số FTSE Việt Nam sẽ được đưa vào bộ chỉ số các thị trường mới nổi của FTSE, ước tính FTSE Emering market Index vào khoảng 0,36%; FTSE Emering All Cap Index vào khoảng 0,33%; FTSE Emering Markets All Cap Chia Inclusion Net Tax Index vào khoảng 0,36%; FTSE Global All Cap ex US Index vào khoảng 0,08%; FTSE All World Index vào khoảng 0,04%.

Dựa trên giá trị tổng tài sản của một số quỹ ETF sử dụng các chỉ số trên làm tham chiếu, ước tính giá trị dòng vốn thụ động chảy vào thị trường Việt Nam đạt 297,4 triệu USD tương đương 7.139 tỷ đồng.

Triển vọng MSCI nâng hạng lên thị trường mới nổi, hiện tại Việt Nam vẫn là thị trường cận biên theo các tiêu chí phân loại thị trường của MSCI và vẫn chưa nằm trong danh sách được theo dõi nâng hạng từ cận biên lên mới nổi với nhiều tiêu chí cần cải thiện để đủ điều kiện được nâng hạng thị trường.

Trong trường hợp KXR đi vào hoạt động trong năm 2023, Việt Nam có thể được đưa vào danh sách theo dõi nâng hạng trong kỳ đánh giá thường niên tháng 6/2024 trước khi được nâng hạng lên thị trường mới nổi vào tháng 6/2025. Việt Nam sẽ chính thức vào rổ một năm sau đó tháng 6/2026.

Dựa trên giả định 6 cổ phiếu thỏa mãn điều kiện về vốn hóa và thanh khoản của thị trường mới nổi sẽ được đưa vào chỉ số MSCI Emering Market, ước tính tỷ trọng của Việt Nam ở cổ phiếu này là 0,22%. Ước tính, dòng vốn thụ động tối thiểu chảy vào Việt Nam đạt khoảng 321 triệu USD.

Trong khi đó, tổng giá trị các quỹ đầu tư tham chiếu chỉ số MSCI Emering Market ước đạt 376,48 triệu USD tính đến thời điểm. hiện tại. Do đó, với tỷ trọng trên, Việt Nam có thể thu hút dòng vốn chủ động và thụ động tối đa khoảng 0,82 tỷ USD tương đương 19.684 tỷ đồng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()