Điểm số chỉ là ánh trăng lừa dối?

VN-Index liên tục thiết lập những cột mốc điểm số mới, tạo nên một diện mạo bề ngoài vô cùng hoành tráng. Thế nhưng, đằng sau bức tranh "xanh vỏ" ấy là một thực tế nghiệt ngã: không ít nhà đầu tư nhìn chỉ số tăng mà tài khoản vẫn đứng im, thậm chí bào mòn từng ngày. Thị trường đã chính thức bước vào giai đoạn phân hóa khốc liệt, nơi cuộc chơi không còn chỗ cho những kẻ đoán mò đỉnh đáy, mà thuộc về người biết bóc tách bản chất của dòng tiền.

Khi sức mạnh thị trường bị thao túng bởi một vài mã trụ biệt lập, việc "chọn nhầm phe" ngay trong cùng một nhóm ngành sẽ đẩy nhà đầu tư vào thế việt vị, biến đà tăng chung thành nỗi đau riêng.

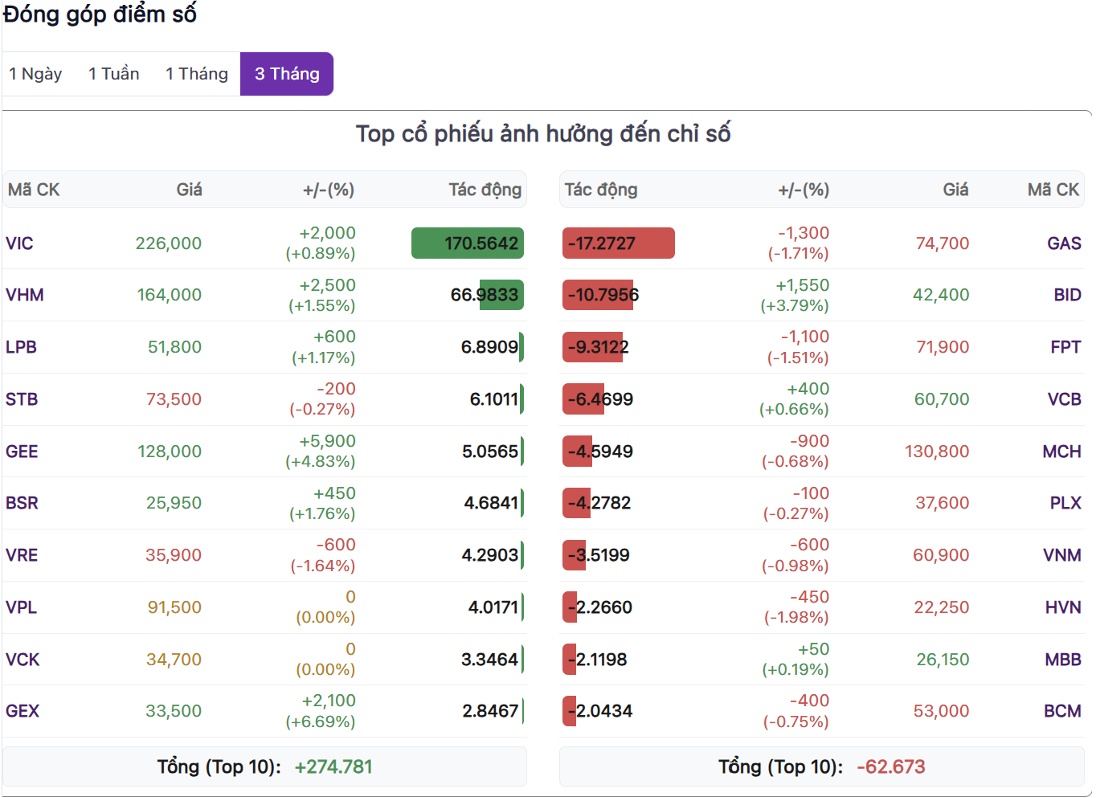

Mức độ đóng góp cho đà tăng của VN-Index

VN-Index tăng gần 270 điểm trong ba tháng gần đây, tương đương mức tăng khoảng 15-16%. Tuy nhiên, đằng sau đà đi lên của chỉ số là một bức tranh hoàn toàn khác: nhiều nhà đầu tư vẫn không kiếm được tiền, thậm chí tài khoản còn thua lỗ.

Theo dữ liệu từ MoneyGain, nhóm cổ phiếu họ Vin gồm VIC, VHM, VRE và VPL đóng góp tới gần 246 điểm cho VN-Index, tương đương khoảng 91% mức tăng toàn thị trường. Riêng VIC kéo hơn 170 điểm, còn VHM đóng góp khoảng 67 điểm.

Điều đó cho thấy chỉ số tăng mạnh nhưng phần lớn dòng tiền chỉ tập trung vào một số cổ phiếu vốn hóa lớn, thay vì lan tỏa đồng đều toàn thị trường.

Bà Nguyễn Thị Bình Minh, Tổng giám đốc MoneyGain, cho rằng đây là dấu hiệu điển hình của một thị trường phân hóa sâu. Nhà đầu tư nhìn bảng điện thấy chỉ số xanh mạnh nhưng khi mở danh mục lại chứng kiến cổ phiếu đi ngang hoặc giảm giá.

“Lợi thế lúc này không còn thuộc về người đoán đúng VN-Index, mà thuộc về người hiểu dòng tiền đang chảy về đâu”, bà Minh nhận định.

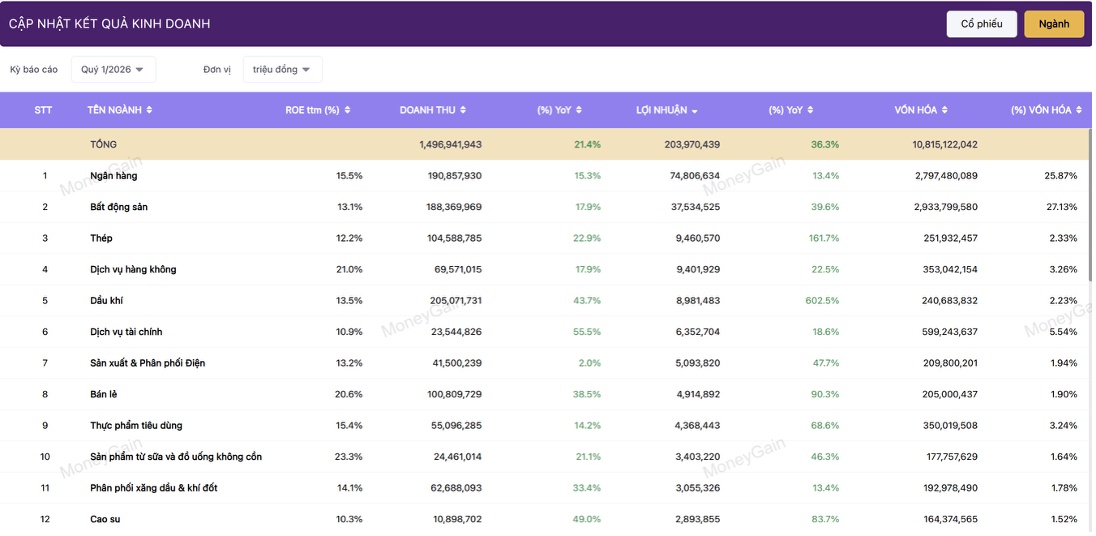

Không chỉ phân hóa ở diễn biến giá, bức tranh lợi nhuận doanh nghiệp cũng đang chia tách rõ rệt. Dữ liệu quý I/2026 cho thấy doanh thu toàn thị trường tăng khoảng 21,4%, lợi nhuận tăng hơn 36%. Tuy nhiên, nếu loại nhóm Vin, mức tăng lợi nhuận trên HoSE giảm mạnh xuống còn khoảng 19,2%. Nếu tiếp tục loại yếu tố đột biến từ BSR, con số chỉ còn khoảng 13,5%.

Theo giới phân tích, đây là lý do nhà đầu tư không thể chỉ nhìn vào các con số tăng trưởng tổng thể mà cần bóc tách sâu chất lượng lợi nhuận và khả năng duy trì dòng tiền.

Cập nhật kết quả kinh doanh quý I/2026

Ở nhóm ngân hàng, lợi nhuận vẫn duy trì vai trò trụ cột với khoảng 74.800 tỷ đồng trong quý I, tăng hơn 13%. Tuy nhiên, dòng tiền không còn phân bổ đồng đều như trước.

CTG được xem là điểm sáng khi lợi nhuận tăng hơn 64%, sức mạnh giá cải thiện rõ rệt và đồ thị kỹ thuật cho thấy xu hướng hồi phục tích cực. Trong khi đó, ACB dù vẫn tăng trưởng lợi nhuận nhưng sức mạnh giá yếu hơn đáng kể, chưa tạo được sự đồng thuận từ dòng tiền.

Theo bà Bình Minh, cùng một ngành nhưng cơ hội không chia đều. “Chọn đúng ngành chưa đủ, phải chọn đúng cổ phiếu đại diện”, bà nói.

Tình trạng tương tự diễn ra ở nhóm bất động sản. Toàn ngành ghi nhận lợi nhuận quý I tăng gần 40%, nhưng phần lớn đến từ VHM. Điều này khiến nhiều nhà đầu tư dễ nhầm lẫn giữa tăng trưởng thực chất và hiệu ứng kéo chỉ số từ vài doanh nghiệp lớn.

Trong khi đó, dầu khí và phân bón dù lợi nhuận tăng mạnh nhưng giá cổ phiếu lại phản ứng khá yếu do dòng tiền chưa thực sự nhập cuộc. Ngược lại, nhóm bán lẻ và cảng biển được đánh giá có chất lượng tăng trưởng bền hơn khi kết quả kinh doanh và sức mạnh giá cùng cải thiện.

Đáng chú ý, GMD được xem là trường hợp tiêu biểu khi lợi nhuận quý I tăng hơn 32%, đồng thời diễn biến giá cũng cho thấy dòng tiền xác nhận xu hướng tăng rõ ràng hơn so với nhiều cổ phiếu chỉ tăng theo kỳ vọng ngắn hạn.

Theo CEO MoneyGain, thị trường hiện không còn là cuộc chơi của việc “mua theo chỉ số”. Nhà đầu tư cần quan tâm tới dòng tiền thực tế, chất lượng lợi nhuận và khả năng duy trì tăng trưởng của doanh nghiệp.

“Quý I/2026 gửi đi thông điệp rất rõ: chỉ số có thể tăng mạnh nhưng cơ hội không còn dành cho cách đầu tư đại trà”, bà Bình Minh nhấn mạnh.

Trong bối cảnh phân hóa ngày càng lớn, các chuyên gia cho rằng nhà đầu tư cần theo dõi đồng thời hai yếu tố: chất lượng lợi nhuận và sức mạnh giá. Một doanh nghiệp tăng trưởng tốt nhưng giá không phản ứng thường cho thấy dòng tiền chưa xác nhận xu hướng. Ngược lại, cổ phiếu có cả lợi nhuận lẫn sức mạnh giá đồng pha mới là nhóm có khả năng duy trì sóng tăng bền hơn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()