Đãi cát tìm kim cương: Cơ chế hoạt động của ETF Diamond

ETF là một quỹ mở nên cơ chế nó đơn giản và dễ hiểu gồm 3 phần theo phân tích dưới đây.

Phần 1. Phát hành và thu hồi CCQ

- Phát hành CCQ – Thuật ngữ chuyên ngành là Issuance.

- Rút lại CCQ : thuật ngữ chuyên ngành là Redemption.

- Hoạt động phát hành và thu hồi này được thực hiện thông qua Tự doanh của những Công ty chứng khoán được chứng nhận AP (Authorized Participants - đơn vị được uỷ quyền) hoặc MM (Market makers - đơn vị tạo lập cho CCQ). Việc NAV (giá trị tài sản ròng) của quỹ biến động tăng giảm chính là do hoạt động này, và như ETF Diamond thì thấy đang phát hành là chủ đạo vì hút được rất nhiều vốn.

Phần 2. Hoạt động công bố thông tin về cơ cấu danh mục và tỷ trọng danh mục:

- Công bố thông tin thay đổi cổ phiếu thành phần chỉ số (thêm hay bớt hay giữ nguyên) vào thứ Hai lần thứ 3 của tháng 4 và tháng 10.

- Các thông tin về khối lượng lưu hành, FF (free-float) được công bố vào thứ Hai lần thứ 3 của tháng 1,4,7 và 10.

- Hoạt động thực hiện cơ cấu: VFM sẽ thực hiện các hoạt động cơ cấu này kể từ sau ngày công bố thông tin và thường phiên giao dịch mạnh nhất là ngày hiệu lực của rổ chỉ số mới tức là ngày thứ Hai đầu tiên của tháng 2, 5, 8 và 11.

Phần 3. Các điều kiện xét duyệt để ra vào rổ danh mục hoặc tăng giảm tỷ trọng trong phần công bố thông tin

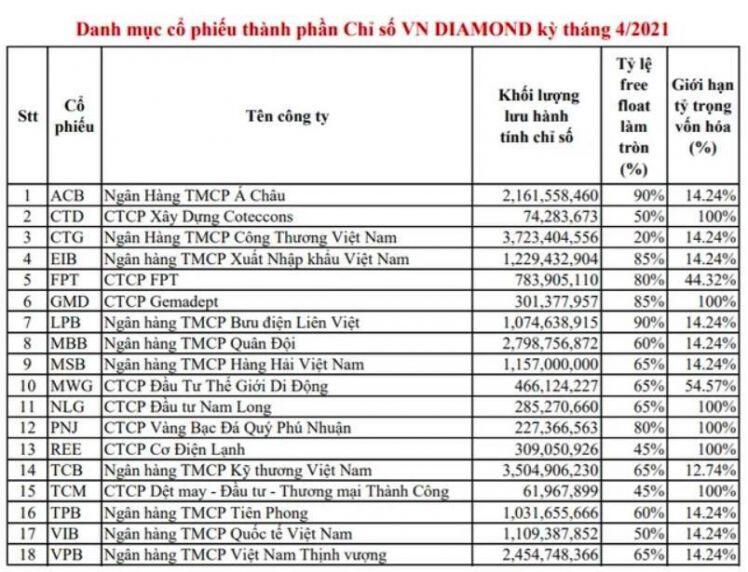

Khi thành lập rổ danh mục cho ETF Diamond, VFM tham chiếu trên rổ Vietnam Allshare và đưa thêm yếu tố đặc biệt cốt lõi của rổ danh mục này vào như cổ phiếu đầu ngành, full room ngoại để hình thành nên đặc trưng của chỉ số này vì vậy sẽ có một loạt các tiêu chuẩn sau :

- Đầu tiên là rổ danh mục của ETF sẽ chạy có tối thiểu 10 cổ và tối đa là 20 cổ phiếu.

- Market cap (vốn hoá) trên 2 nghìn tỷ nếu cổ phiếu thuộc rổ Vietnam Allshare và trên 5000 tỷ đối với cổ phiếu không thuộc rổ Việt Nam Allshare.

- Thanh khoản trung bình 6 tháng trên 5 tỷ / phiên tương đồng cho điều kiện vốn hoá phía trên.

- FOL (tỷ lệ sở hữu của ngoại khối) trung bình 12 tháng phải trên 90%.

- Free float (lượng giao dịch khả dụng - trôi nổi) trên 10% hoặc Vốn hoá theo FF nằm trên trung vị 90% của Market cap Free Float của thị trường.

- Thời gian niêm yết ở HOSE phải trên 6 tháng, còn nếu từ 3 tới 6 tháng thì phải nằm trong top 5 vốn hoá của thị trường và thuộc rổ Việt Nam Allshare.

- Giới hạn tỷ trọng vốn hóa trên tổng danh mục của ETF gồm: một cổ phiếu tối đa là 15% và 1 ngành tối đa là 40%.

Kết luận: với hàng loạt tiêu chí rõ ràng và thông qua một hội đồng thẩm định chỉ số thì các mã thoả mãn hoặc không thoả mãn một trong các tiêu chí này sẽ được thêm vào hoặc loại ra hoặc giảm tỷ trọng trong tổng danh mục. Đây chính là hoạt động cơ cấu mà tôi đề cập ở phía trên.

Nhà đầu tư cá nhân đầu tư vào ETF Diamond như thế nào?

1. Thị trường sơ cấp : tức là nhà đầu tham gia vào quá trình phát hành chứng chỉ quỹ của ETF Diamond

Việc này về lý thuyết là khả thi nhưng gần như không có nhà đầu tư cá nhân nào làm bởi vì tính hạn chế về rổ danh mục và tỷ trọng phải đúng với những gì ETF Diamond đưa ra trong ngày hoán đổi.

Thứ 2 là số lô hoán đổi phải là 100 nghìn đơn vị ETF, với giá hiện tại đang khoảng 21 nghìn một CCQ thì size là 2,1 tỷ / lô, không phù hợp với phần đông nhà đầu tư cá nhân.

Vì vậy có thể thấy thị trường sơ cấp này là dành riêng cho các nhà đầu tư tổ chức được nêu ở trên gồm các AP và MM (đại lý được uỷ quyền và đại lý tạo lập thị trường).

2. Thị trường thứ cấp:

ETF Diamond đã niêm yết trên sàn HOSE với mã là FUEVFVND và thị giá đóng cửa ngày 20/4/2021 là 21 nghìn đồng / CCQ với thanh khoản phiên này là hơn 560 nghìn đơn vị, vì vậy nhà đầu tư cá nhân có thể giao dịch thứ cấp ETF này như một cổ phiếu bình thường!

Review triển vọng của ETF Diamond

Kể từ khi chính thức được UBCK Nhà nước cấp phép hoạt động vào 27/2/2020 thì ETF Diamond đã có một sự tăng tiến vượt bậc và cập nhật NAV mới nhất đã lên tới con số gần 10,6 nghìn tỷ đồng và trở thành quỹ ETF nội lớn nhất thị trường Việt Nam, vượt qua cả 2 quỹ ETF ngoại đình đám một thời là VNM ETF và FTSE ETF đã làm mưa làm gió những năm đầu thập niên 2010.

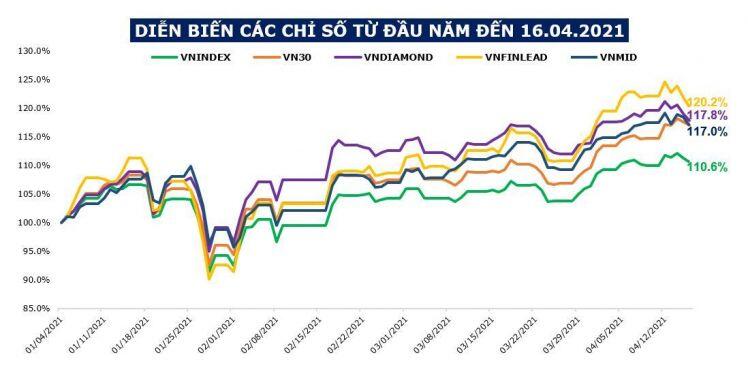

Về thị giá tăng từ gần 12k/ CCQ lên tới 21k/ CCQ cho thấy rổ danh mục đã phản ánh vượt trội so với chỉ số Vnindex và các ETF khác đang hoạt động trên thị trường chứng khoán Việt Nam.

Điều này cho thấy sự hấp dẫn vượt trội của ETF này cho cả tổ chức lẫn nhà đầu tư cá nhân và chú trọng hút vốn ngoại là định hướng rất rõ ràng mà VFM hướng đến khi cho ra đời ETF này.

Nhìn về tương lai khả năng cao VFM sẽ công bố danh sách cổ đông và định hướng truyền thông thêm về hút vốn ngoại thông qua ETF này, lúc này sẽ tạo ra mức độ lan toả và phổ dụng của ETF Diamond nói riêng và các ETF khác nói chung tới thị trường chứng khoán và giới đầu tư!

Với mức PE trailing đang vào khoảng 12.x lần thì ETF Diamond này xứng đáng là một khoản đầu tư dài hạn cho nhà đầu tư cá nhân có kế hoạch đầu tư nghiêm túc và phân bổ vốn đều cũng như ít am tường về thị trường hay thiếu kỹ năng kiến thức để lựa chọn cổ phiếu riêng lẻ!

Góc nhìn về cơ quan quản lý

UBCK và HSX đã và đang có những tiếp cận khoa học và tiến bộ rõ rệt trong việc xây dựng rổ chỉ số tham chiếu cho thị trường chứng khoán Việt Nam.

Trước đây HSX đã xây dựng Vnindex và VN30 dựa trên toàn bộ số cổ phiếu trên sàn, không có yêu cầu cụ thể về tính khả thi đầu tư (investable) mà các thị trường chứng khoán phát triển khác đã hướng tới từ lâu như rổ MSCI hay FTSE, điều này tạo ra những vùng trũng dễ khiến các rổ chỉ số này bị lợi dụng để giao dịch và tạo lập cho đủ điều kiện và gây thiệt hại về đầu tư rất đáng kể cho nhà đầu tư cá nhân lẫn tổ chức và nhà đầu tư nước ngoài. Có thể kể đến rất nhiều cổ phiếu đã lọt vào các rổ ETF VNM và FTSE sau đó thành cổ phiếu rác, cổ phiếu ruồi và mang tiếng đổ vỏ từ nhà đầu tư cho tới quỹ ngoại là như vậy.

Hiện tại HSX đã tiếp cận theo hướng chuyên nghiệp hơn rất rõ ràng và hướng tới nhà đầu tư tổ chức nhiều hơn bởi các luận điểm sau:

- Tạo ra các chỉ số khả thi đầu tư (investable) trước như VN Allshare với các tiêu chuẩn từ vốn hoá, thanh khoản, free float … để chọn được hàng chất lượng.

- Từ rổ chỉ số Allshare này chia nhỏ ra thành các rổ chỉ số theo thị hiếu khác nhau như VN30 (vốn hoá lớn), VN MID (vốn hoá vừa), VN Diamond (full room), VN FIN (nhóm tài chính ngân hàng)… để giúp các quỹ dễ dàng tham chiếu và lựa chọn cho phù hợp với chiến lược của quỹ mình!

Từ những động thái trên có thể dễ dàng nhận thấy đây là bước dọn đường chuẩn và chuyên nghiệp từ phía cơ quan quản lý điều hành và vận hành của thị trường (UBCK, HSX) nhằm giúp các nhà đầu tư lớn, tổ chức quỹ ngoại dễ dàng tiếp cận với TTCK Việt Nam một cách minh bạch và có định hướng. Điều này về lâu dài sẽ giúp phát triển tốt cho thị trường chứng khoán Việt Nam nhờ có sự tham gia của các quỹ đầu tư quy mô tầm khu vực và toàn cầu .

Ngoài ra với những định hướng và truyền thông như vậy cũng giúp nhà đầu tư cá nhân quan tâm hơn tới các CCQ như hiện tại và phân bổ dần vào nhóm CCQ hơn là tự đầu tư cá nhân và thiếu hiệu quả, đây là quá trình chuyển đổi mà gần như thị trường nào cũng trải qua.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()