Cuộc bán tháo trái phiếu lớn: Áp lực ngày càng lớn

Thị trường trái phiếu toàn cầu đang trải qua một sự thay đổi rõ rệt khi các nhà đầu tư ngày càng bi quan về chứng khoán chính phủ dài hạn, tạo ra hiệu ứng lan tỏa trên thị trường Kho bạc trị giá 29 nghìn tỷ đô la.

Dữ liệu khảo sát gần đây và các chỉ số thị trường cho thấy một xu hướng đáng lo ngại đã đẩy lợi suất lên mức chưa từng thấy trong nhiều tháng, làm dấy lên câu hỏi về tính bền vững của các chính sách tài khóa hiện tại và tác động của chúng đối với sự ổn định tài chính toàn cầu.

Sự chuyển hướng lớn khỏi nợ dài hạn

Diễn biến đáng chú ý nhất trong những tuần gần đây là sự gia tăng đáng kể các vị thế bán khống trên khắp thị trường Kho bạc. Theo khảo sát khách hàng toàn diện của JPMorgan, các vị thế bán khống đã tăng vọt lên mức cao nhất kể từ giữa tháng 2, trong khi vị thế mua ròng giảm xuống mức thấp nhất kể từ đầu tháng 2. Điều này thể hiện sự thay đổi cơ bản trong tâm lý nhà đầu tư vượt ra ngoài phạm vi định vị chiến thuật đơn thuần.

Tâm lý bi quan không chỉ giới hạn ở các nhà giao dịch đầu cơ. Danh mục toàn bộ khách hàng của cuộc khảo sát, bao gồm các ngân hàng trung ương, quỹ đầu tư quốc gia và các nhà đầu tư tổ chức, cho thấy một động thái rộng rãi thoát khỏi sự tiếp xúc dài hạn với Kho bạc. Sự thoái lui của các tổ chức này báo hiệu những lo ngại sâu sắc hơn về những thách thức mang tính cấu trúc mà thị trường trái phiếu chính phủ trên toàn cầu phải đối mặt.

Động lực đường cong lợi suất và ý nghĩa toàn cầu

Môi trường hiện tại được đặc trưng bởi những gì những người tham gia thị trường mô tả là "đường cong lợi suất dốc toàn cầu". Lợi suất trái phiếu kho bạc kỳ hạn 30 năm của Hoa Kỳ đã dao động quanh mức 5% quan trọng về mặt tâm lý, đã chạm mức 5,15% vào ngày 22 tháng 5 - mức cao nhất kể từ tháng 10 năm 2023. Động thái mạnh mẽ này phản ánh một số yếu tố hội tụ đã làm thay đổi cơ bản phép tính rủi ro-phần thưởng đối với nợ chính phủ dài hạn.

Hiện tượng dốc đứng này không chỉ xảy ra ở Hoa Kỳ. Các mô hình tương tự đang xuất hiện trên khắp các thị trường phát triển khi các nhà đầu tư vật lộn với hai thách thức song song là thâm hụt tài chính của chính phủ đang gia tăng và nhu cầu đối với chứng khoán dài hạn đang giảm. Bản chất toàn cầu của đợt bán tháo này cho thấy các vấn đề cơ cấu tiềm ẩn hơn là mối quan tâm cụ thể của từng quốc gia.

Mất cân bằng cung cầu

Nguyên nhân cốt lõi của căng thẳng thị trường hiện nay là sự mất cân bằng cơ bản giữa động lực cung và cầu. Các yêu cầu vay nợ của chính phủ tiếp tục mở rộng khi thâm hụt tài chính gia tăng trên khắp các nền kinh tế lớn, trong khi nhu cầu của nhà đầu tư đối với rủi ro dài hạn đã giảm đáng kể. Điều này tạo ra một kịch bản bão hoàn hảo khi lượng phát hành tăng đáp ứng nhu cầu giảm, tất yếu đẩy lợi suất lên cao hơn.

Áp lực cung đặc biệt nghiêm trọng ở phần cuối dài hơn của đường cong lợi suất, nơi các chính phủ thường tài trợ cho các nghĩa vụ dài hạn của họ. Khi tính bền vững về tài chính bị giám sát chặt chẽ, các nhà đầu tư đang yêu cầu mức bồi thường cao hơn để chấp nhận rủi ro tín dụng và thời hạn liên quan đến các chứng khoán này.

Khả năng phục hồi ngắn hạn trong bối cảnh lo ngại dài hạn

Điều thú vị là, căng thẳng thị trường không đồng đều ở mọi kỳ hạn. Các cuộc đấu giá trái phiếu kho bạc gần đây trong không gian ngắn hạn đã cho thấy khả năng phục hồi đáng kể. Cuộc đấu giá trái phiếu kỳ hạn năm năm đã thu hút nhu cầu gián tiếp kỷ lục, trong khi cuộc đấu giá trái phiếu kỳ hạn hai năm cũng được các nhà đầu tư đón nhận nồng nhiệt. Sự phân nhánh này làm nổi bật một khía cạnh quan trọng của động lực thị trường hiện tại: các nhà đầu tư vẫn thoải mái với rủi ro chính phủ ngắn hạn trong khi tránh xa các tài sản có thời hạn dài hơn.

Mẫu hình này cho thấy rằng mối quan ngại không nhất thiết là về khả năng tín nhiệm của chính phủ trong thời điểm hiện tại mà là về tính bền vững lâu dài của quỹ đạo tài chính hiện tại và những tác động về lạm phát của tình trạng chi tiêu thâm hụt dai dẳng.

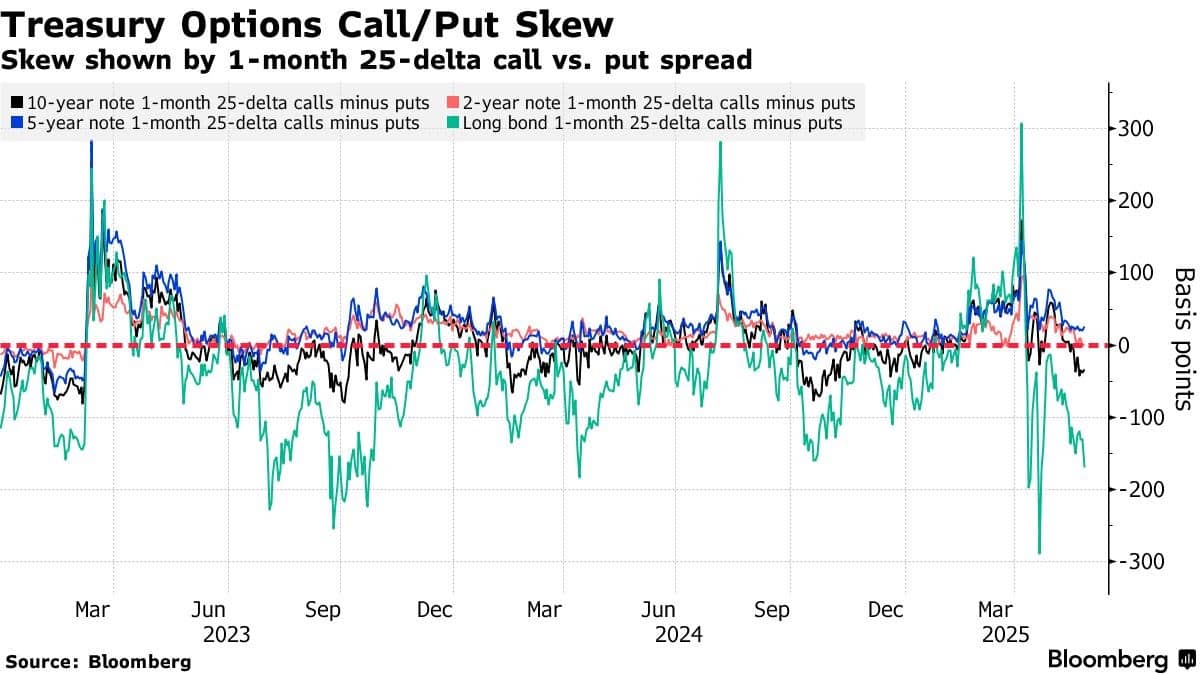

Thị trường quyền chọn kể một câu chuyện

Thị trường phái sinh cung cấp thêm thông tin chi tiết về vị thế và mối quan tâm của nhà đầu tư. Trong thị trường quyền chọn SOFR, hoạt động tập trung vào các cuộc đình công cho thấy kỳ vọng về việc tiếp tục thắt chặt chính sách tiền tệ hoặc, ít nhất là, lãi suất cao hơn trong thời gian dài hơn. Các cuộc đình công 94,875 và 96,50 đã chứng kiến hoạt động đáng kể, cho thấy các nhà giao dịch đang định vị cho các kịch bản mà lãi suất ngắn hạn vẫn ở mức cao.

Thị trường quyền chọn trái phiếu kho bạc cho thấy xu hướng giảm giá rõ rệt hơn. Các nhà giao dịch đang trả phí bảo hiểm ngày càng tăng để phòng ngừa các đợt bán tháo tiếp theo trong các hợp đồng trái phiếu dài hạn, với sự lệch hướng sang quyền bán đạt mức cao nhất trong một tháng. Hoạt động phòng ngừa này không chỉ phản ánh vị thế hiện tại mà còn phản ánh mối lo ngại về khả năng biến động trong tương lai ở đầu dài hạn của đường cong.

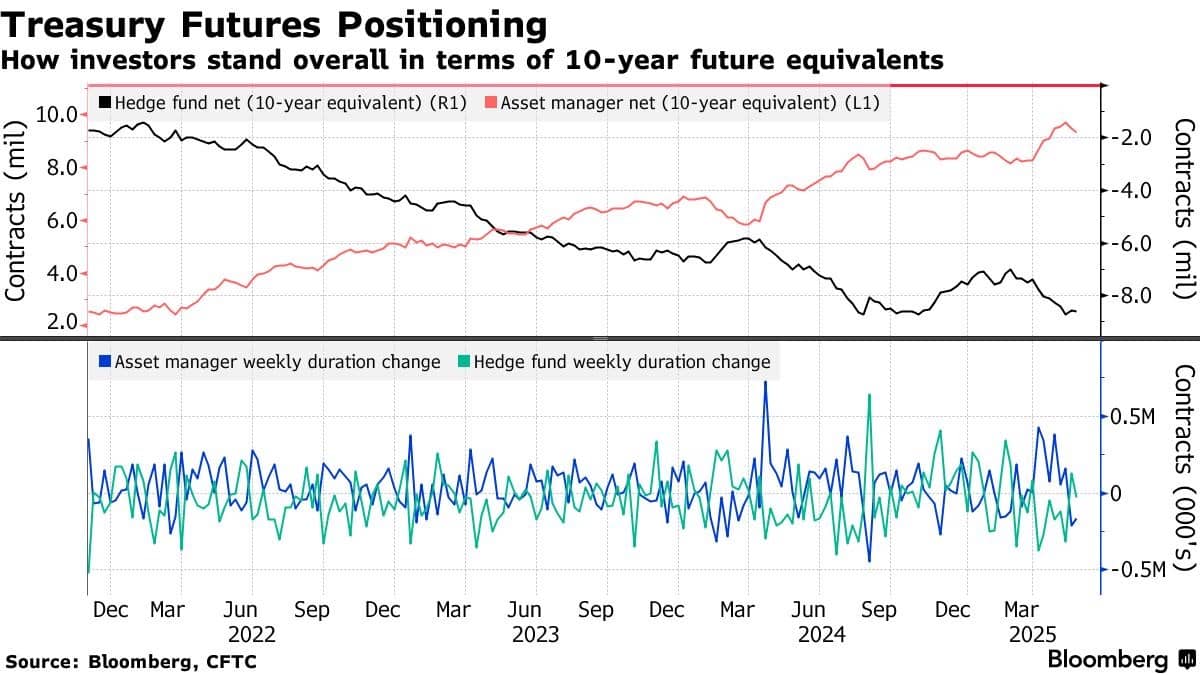

Hành vi của tổ chức và cấu trúc thị trường

Dữ liệu định vị của CFTC cho thấy các nhà quản lý tài sản đã tích cực giảm các vị thế mua ròng của họ trong hợp đồng tương lai trái phiếu kho bạc trong nhiều tuần liên tiếp. Quy mô của việc giảm đòn bẩy này—khoảng 168.000 hợp đồng tương lai trái phiếu kỳ hạn mười năm chỉ trong tuần gần đây nhất—cho thấy quy mô của sự thoái lui của các tổ chức khỏi rủi ro thời hạn.

Áp lực bán tập trung vào hợp đồng tương lai trái phiếu kho bạc siêu dài hạn, nơi xảy ra 5,1 triệu đô la cho mỗi điểm cơ bản thanh lý dài hạn, nhấn mạnh tính dễ bị tổn thương đặc biệt của các chứng khoán chính phủ có thời hạn dài nhất. Điều này cho thấy mối quan tâm quan trọng nhất tập trung vào triển vọng tài chính rất dài hạn hơn là các điều kiện kinh tế ngắn hạn.

Ý nghĩa chính sách và triển vọng thị trường

Biến động thị trường hiện tại đặt ra những thách thức đáng kể cho các nhà hoạch định chính sách. Lãi suất dài hạn cao hơn làm tăng chi phí vay nợ của chính phủ, có khả năng làm trầm trọng thêm mối lo ngại về tính bền vững của tài khóa và tạo ra một vòng phản hồi về lợi suất cao hơn và chi phí tài trợ thâm hụt tăng. Điều này có thể buộc các chính phủ phải xem xét lại các ưu tiên chi tiêu hoặc thực hiện các biện pháp củng cố tài khóa mạnh mẽ hơn.

Đối với các nhà hoạch định chính sách tiền tệ, đường cong lợi suất dốc hơn làm phức tạp cơ chế truyền tải chính sách. Trong khi các ngân hàng trung ương có thể có phạm vi điều chỉnh lãi suất ngắn hạn, ảnh hưởng của họ đối với lợi suất dài hạn bị hạn chế hơn khi mất cân bằng cung-cầu cơ bản thúc đẩy biến động thị trường.

Nhìn về phía trước

Sự hội tụ của nhiều yếu tố—mối quan ngại về tài chính, mất cân bằng cung-cầu và sự thay đổi sở thích của nhà đầu tư—cho thấy giai đoạn hiện tại của lợi suất dài hạn tăng cao có thể kéo dài hơn nhiều so với dự đoán ban đầu của nhiều người. Bản chất toàn cầu của những áp lực này cho thấy rằng giải pháp có thể sẽ đòi hỏi các phản ứng chính sách phối hợp thay vì các hành động quốc gia riêng lẻ.

Những người tham gia thị trường sẽ cần phải điều hướng một môi trường mà mối quan hệ truyền thống giữa các yếu tố cơ bản của nền kinh tế và giá trái phiếu có thể bị phá vỡ tạm thời bởi các lực lượng cấu trúc. Cuộc đấu giá trái phiếu kỳ hạn bảy năm sắp tới sẽ cung cấp một điểm dữ liệu quan trọng khác về nhu cầu của nhà đầu tư đối với nợ chính phủ trung hạn, có khả năng cung cấp thông tin chi tiết về việc liệu căng thẳng hiện tại có giới hạn ở các kỳ hạn dài nhất hay bắt đầu lan rộng trên toàn bộ đường cong.

Khi tình hình này diễn biến, câu hỏi chính vẫn là liệu mức lợi suất hiện tại có phải là sự điều chỉnh tạm thời đối với thực tế tài chính mới hay là sự khởi đầu của quá trình định giá lại nợ công cơ bản hơn trên khắp các thị trường phát triển. Câu trả lời sẽ có ý nghĩa sâu sắc đối với tình hình tài chính toàn cầu và triển vọng tăng trưởng kinh tế trong những tháng tới.

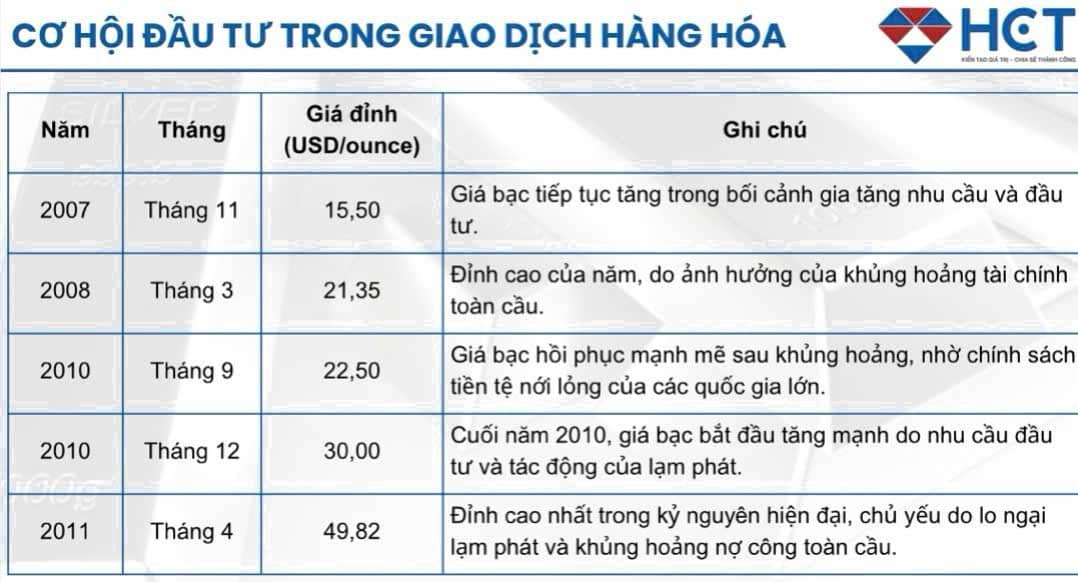

Cơ hội BẠC qua Sở hàng hoá VN

Trong tuần qua, bạc không thể vượt kháng cự mạnh tại vùng 34.000 và đã có nhịp điều chỉnh như dự kiến. Những vị thế mua đáy từ vùng 28.800 đã đạt lợi nhuận rất tốt nhờ kỳ vọng Fed cắt giảm lãi suất trong kỳ họp FOMC đầu tháng 5. Tuy nhiên, áp lực chốt lời và đáo hạn hợp đồng tháng 5 khiến thị trường xuất hiện nhịp điều chỉnh.

Hiện tại, bạc khả năng đã hoàn tất sóng tăng đầu tiên và chuẩn bị cho nhịp điều chỉnh về vùng hỗ trợ mạnh 31.000, tạo cơ hội để mở vị thế mua cho sóng tăng tiếp theo.

Giá sắp tiếp cận vùng mua quanh 31.000 kỳ vọng 35.600 - 39.000 trong quý II/2025, nếu tình trạng suy thoái gia tăng có thể sẽ leo lên 49.000 ( đỉnh cũ thiết lập 2011 )

Bảng thống kê giá Bạc tăng giá trong giai đoạn khủng hoảng và suy thoái toàn cầu qua các cột mốc, 2025-2026 từ việc các ngân hàng Trung Ương chạy đua cắt giảm lãi suất về lo ngại suy thoái kinh tế, liệu Bạc có phá đỉnh cũ 49.80 đã được thiết lập cách đây gần 15 năm.

Trong lịch sử, thời điểm Mỹ bị hạ tín nhiệm đều đánh dấu thời điểm canh mua kim loại quý dài hạn.

------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()