CTCP Tập đoàn Hóa chất Đức Giang (HSX: DGC)

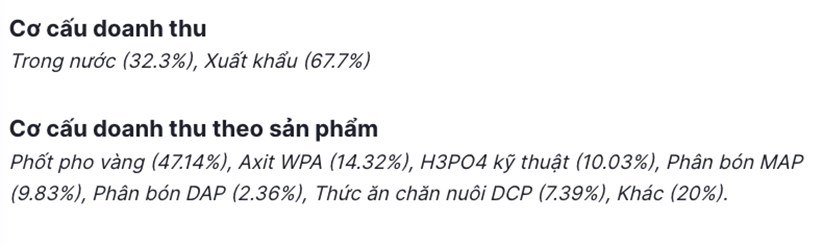

Hiện DGC là công ty dẫn đầu về sản lượng trong lĩnh vực sản xuất Phốt pho vàng (37,8% doanh thu năm 2023).

1. Tổng quan công ty

Được thành lập từ năm 1963, trải qua hơn 50 năm hình thành và phát triển, Công ty Cổ phần Hóa chất Đức Giang (DGC) đã nỗ lực không ngừng vươn lên trở thành một trong những doanh nghiệp hàng đầu Việt Nam trong lĩnh vực hóa chất công nghiệp. Với bề dày lịch sử đi đôi với trình độ quản lý, công nghệ hiện đại mang tầm quốc tế, Công ty DGC đã đáp ứng được mọi yêu cầu của khách hàng trong và ngoài nước. Để nâng cao vị thế doanh nghiệp trong ngành, Công ty đã sáp nhập Công ty Cổ phần Hóa chất Đức Giang Lào Cai vào năm 2017. Hiện DGC là công ty dẫn đầu về sản lượng trong lĩnh vực sản xuất Phốt pho vàng (37,8% doanh thu năm 2023).

2. Sức khỏe tài chính doanh nghiệp

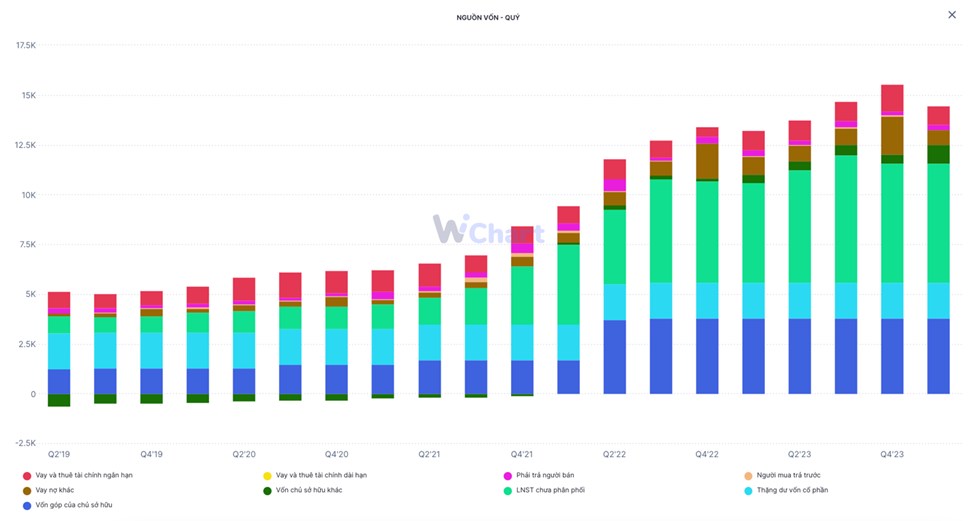

-Số liệu tổng kết quý 1/2024 : DGC vẫn đang giữ lượng tiền và tiền gửi ngân hàng lớn hơn 9.500 tỷ đồng ( chiếm 66% tổng tài sản ).

=> Lượng tiền này tích luỹ qua một giai đoạn kinh doanh thuận lợi của doanh nghiệp trong nhiều năm, đặc biệt là siêu chu kỳ hàng hoá 2022, giúp đem lại doanh thu tài chính lớn mỗi quý.

-Nợ vay của hiện tại đã giảm về mức thấp chỉ 6.4%

- Cơ cấu của DGC rất an toàn và lành mạnh, với nợ vay thấp và lượng tiền lớn làm bệ phóng cho hoạt động M&A hay mở rộng sản xuất kinh doanh trong tương lai, khi chu kỳ ngành phục hồi.

nguồn Wichart

3. Hoạt động kinh doanh chính

- Doanh nghiệp xuất khẩu photpho hàng đầu châu Á, dẫn đầu về công nghệ R&D

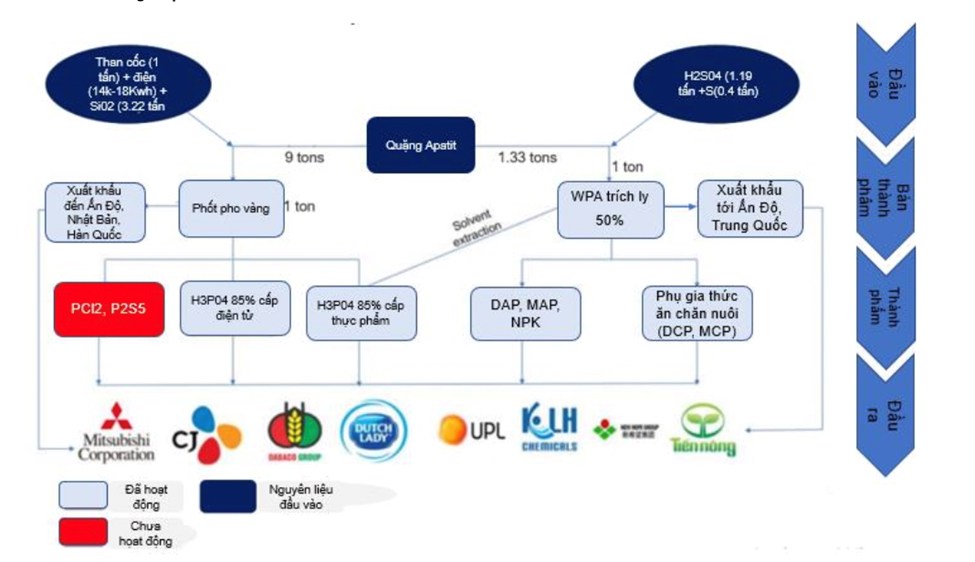

Việt Nam có 7 doanh nghiệp tham gia sản xuất, kinh doanh phốt pho vàng, tập trung chủ yếu ở tỉnh Lào Cai. Sau khi sáp nhập Đức Giang Lào Cai vào năm 2017 và Công ty Cổ phần Phốt pho 6 vào năm 2023, DGC trở thành doanh nghiệp có năng lực sản xuất Phốt pho vàng lớn nhất Việt Nam với tổng công suất 70.000 tấn/năm, chiếm 46% tổng công suất phốt pho Ở Việt Nam. Hiện nay, DGC cũng là nhà xuất khẩu phốt pho lớn nhất Châu Á.

=>Sở hữu công nghệ luyện quặng dạng bột duy nhất trên thế giới

Quặng apatit được chia thành 4 cấp, trong đó quặng apatit cấp 1 (chứa hàm lượng P2O5 > 30%) là quặng có chất lượng tốt nhất và dễ chế biến nhất. Tuy nhiên, trữ lượng quặng cấp 1 ở Lào Cai, Việt Nam và trên thế giới còn hạn chế và dần cạn kiệt. Nhờ sở hữu công nghệ đặc biệt, DGC có thể sử dụng quặng Apatit cấp 2 và cấp 3 (hàm lượng P2O5 chỉ 15-25%) ở cả dạng cục và dạng bột để sản xuất Phốt pho vàng. Theo ban giám đốc, hiện chỉ có DGC sở hữu công nghệ này sau khi mua bằng sáng chế độc quyền từ một nhân viên trong công ty. Vì vậy, DGC sở hữu lợi thế lớn về giá khi quặng cấp 2, cấp 3 có giá thấp hơn nhiều so với quặng loại I.

nguồn MBS research

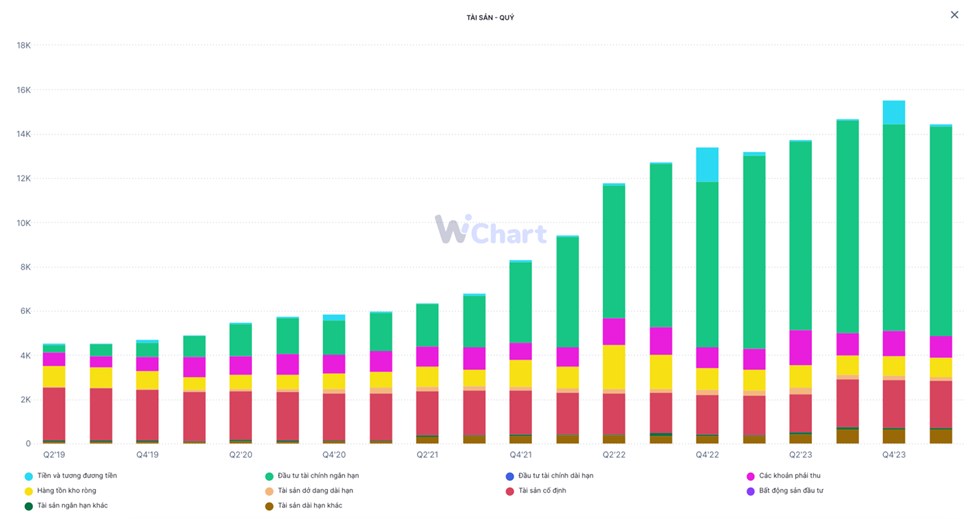

nguồn Wichart

4. Động lực tăng giá

- DGC là doanh nghiệp xuất khẩu phốt pho vàng lớn nhất Châu Á vàng - vật liệu quan trọng trong công nghệ sản xuất chất bán dẫn và trong ngành F&B. DGC cũng là doanh nghiệp duy nhất trên thế giới có thể sản xuất phốt pho vàng từ quặng apatit ở cả 2 dạng bột và cục.

Quặng Apatit dạng cục

Quặng Apatit dạng bột

(2) Chúng tôi cho rằng doanh nghiệp sẽ tiếp tục củng cố vị thế trở lại đà tăng trưởng LN ròng từ Q3/24 nhờ nhu cầu phục hồi từ thị trường chất bán dẫn. Giá phốt pho vàng đang duy trì ở mức đáy 1 năm và khó có thể giảm về mức 2021 do chính sách hạn chế khai thác quặng apatit tại Trung Quốc.

(3) Dự án nhà máy Xút-Nghi Sơn dự kiến hoàn thành và chạy thương mại trong Q3/25 sẽ là động lực tăng trưởng chính cho DGC trong 2025- 2026. Chúng tôi kỳ vọng nhà máy Xút Nghi Sơn sẽ đóng góp 15% doanh thu hàng năm cho DGC kể từ 2026.

4)Khu liên hợp Nhôm- Đắk Nông : DGC đang triển khải dự án khai thác quặng bô xít, chế biến bô xít thành alumin ( Giai đoạn 1 và giai đoạn 2 trong năm 2025-2026 và chế biến alumin thành nhôm(giai đoạn 3 ) tại tỉnh Đắk Nông. Dự ấn này có quy mô khai thác khoảng 14,4 triệu tấn quặng bô xít/ năm và 3 nhà máy tuyển quặng công suất 5,8 triệu tấn quặng tinh / năm, giai đoạn đầu của dự án có thẻ tạo r a doanh thu ngang bằng với mảng kinh doanh photpho hiện tại DGC- 430 triệu USD

(5) Hiệu quả từ các thương vụ M&A: Việc hoàn tất mua lại CTCP phốt pho 6 ( Công suất 9.800 tấn/ năm) giúp DGC trở thành đơn vị có sản lượng phốt pho vàn lớn nhất với nhà Máy hoá chất Đức Giang Lào Cai ( công suất 40.000 tấn/ năm ) và nhà máy thuộc CTCP phốt pho Apatit Việt Nam ( Công suất 20.000 tấn/năm ) nâng công suất của doanh nghiệp lên 16%.

Tuy nhiên thị trường và giá phốt pho năm 2023 còn ảm đạm nên việt thâu tóm này chưa mang lại kết quả rõ rệt. Do đó bước sang 2024, yếu tốt tăng giá và sản lượng đầu ra kỳ vọng sẽ giúp kết quả kinh doanh của DGC thể hiện tích cực hơn.

Kết luận

Với triển vọng tăng trưởng tích cực của công ty trong những năm tới, chúng tôi khuyến nghị nhà đầu tư có thể tích lũy trong các vùng mà giá điều chỉnh quanh mốc ( 110 -> 115 ). Bởi, về xu thế chính của đồ thị DGC hiện tại đang là xu hướng tăng ( khu vực hiện tại DGC đang có biên tích luỹ rât tích cực, về thuần kĩ thuật A.C NĐT nên chờ giai doạn siết volume (kiệt volume ) như những vùng nền trước của DGC và chúng ta sẽ gom giải ngân dần ở vùng giá Chúng tôi có nêu trên và có thể nắm giữ trung hạn (6 tháng ) và dài hạn ( 2 năm ) với doanh nghiệp này trong thời gian tới !

Chart kĩ thuật của DGC

Hoàng Tôn

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()