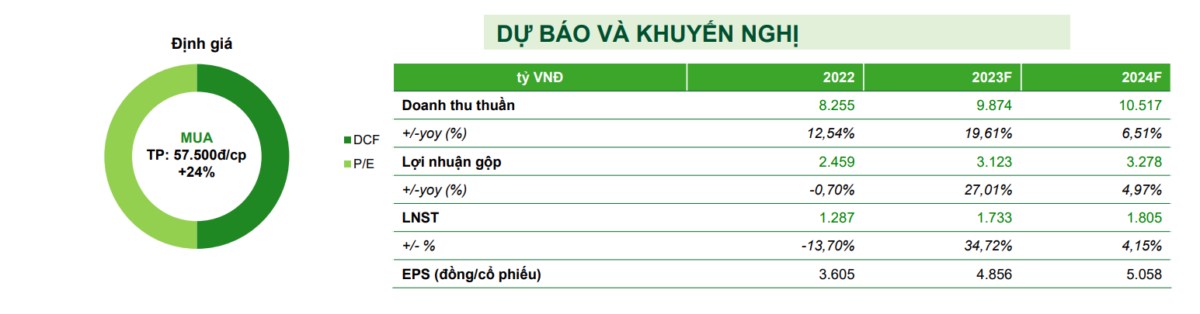

CTCP Đường Quảng Ngãi QNS - Doanh nghiệp triển vọng 2024

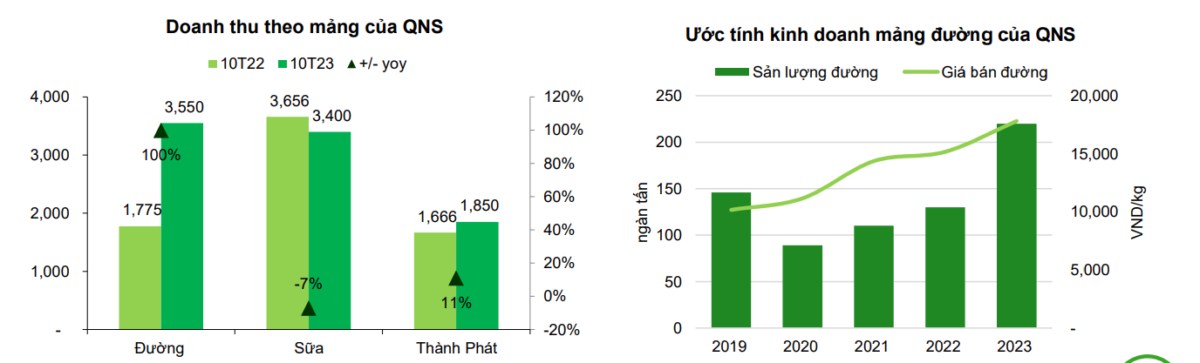

Lũy kế 10T23, QNS đạt 8.800 tỷ doanh thu (+24% yoy), LNTT đạt 1.900 tỷ (+72% yoy) trong đó tăng trưởng chủ yếu đến từ mảng đường với DTT đạt 3.550 tỷ (gấp đôi svck), LNTT: 850 tỷ (gấp 3 lần svck).

TỔNG QUAN DOANH NGHIỆP:

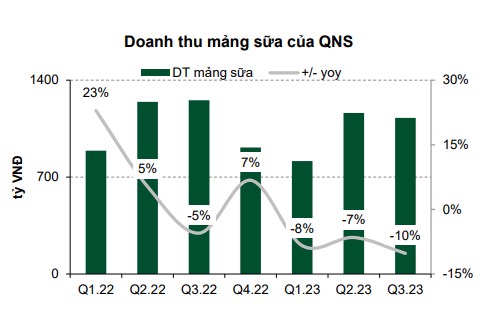

Sản lượng sữa giảm 4% yoy, kém tích cực dưới xu thế ảm đạm của toàn ngành tiều dùng. Lũy kế 10T23, DTT mảng sữa đạt chỉ đạt 3.400 tỷ (-7% yoy), LNTT: 665 tỷ (+3% yoy). Sản lượng đường bán ra của QNS đạt 220 nghìn tấn (+69% yoy) với giá bán ước tính tăng 17% yoy. Lũy kế DT cả năm mảng đường dự báo sẽ đạt 3.900 tỷ (+98% yoy).

Mảng đường tăng trưởng về doanh thu, mảng sữa cải thiện biên lợi nhuận gộp:

Mảng đường duy trì là động lực tăng trưởng chính trong thời gian tới

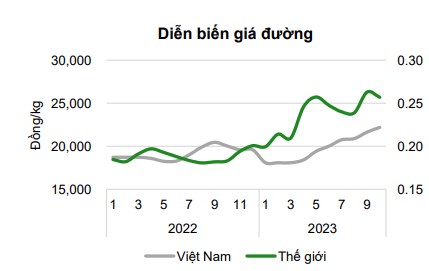

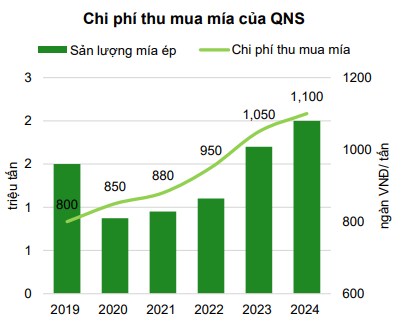

Sản lượng đường QNS bán ra trong năm 2024 dự kiến đạt 230 nghìn tấn (+4,6% yoy). Giá bán đường trong nước vẫn chưa hạ nhiệt do tình trạng thiếu hụt nguồn cung trong vụ mùa 23/24, ước tính giá bán đường của QNS vẫn sẽ duy trì ở mức cao trong năm tới. Giá mía thu mua tăng 4% svck, đạt 1,1 triệu VNĐ/ tấn, do đó tuy DTT mảng đường của QNS dự kiến tăng 9% svck, biên lợi nhuận gộp có thể giảm nhẹ.

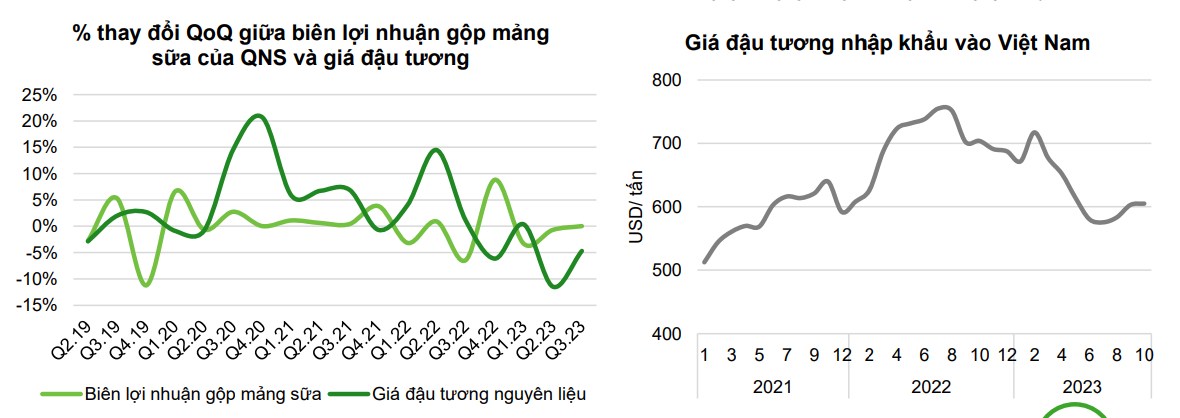

Doanh thu mảng sữa bị chững lại tuy nhiên dự kiến biên lợi nhuận gộp sẽ cải thiện tích cực

Lũy kế 10T23, DT sữa đậu nành giảm 7% svck, tuy nhiên thị phần lại có sự cải thiện, tăng từ 87,8% (2022) lên 89,1% (Q3.23). Cho thấy dù tăng trưởng toàn ngành không mấy khả quan, QNS vẫn đang hoạt động tốt hơn so với mặt bằng chung. Lũy kế 10T23, LNTT tăng 3% svck, biên lợi nhuận tăng 2%, đạt 31,7% nhờ giá đậu tương nguyên liệu giảm mạnh từ đỉnh tháng 7.22. Trung bình giá đậu tương nguyên liệu năm nay giảm 10% yoy và dự kiến đậu tương 2024 vẫn sẽ duy trì ở mức giá này do sản lượng và tiêu thụ vụ mùa 23/24 toàn thế giới đều tăng 8% yoy, lần lượt đạt 395 triệu tấn và 386 triệu tấn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()