+84

+84 Nhận OTP

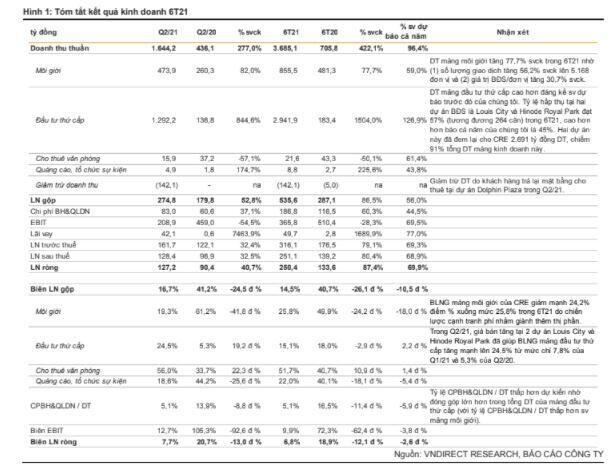

Trong Q2/21, CRE ghi nhận doanh thu (DT) đạt 1.644 tỷ đồng (+277% svck) nhờ vào DT mảng đầu tư thứ cấp tăng 845% svck lên 1.292 tỷ đồng chủ yếu đến từ 2 dự án BĐS tại Hà Nội là Louis City và Hinode Royal Park; DT mảng môi giới tăng 82% svck lên 474 tỷ đồng với số lượng giao dịch BĐS tăng 120% svck.

Biên LN gộp Q2/21 chỉ đạt 16,7%, giảm mạnh sv mức 41,2% trong Q2/20 do tỷ trọng doanh thu lớn hơn của mảng đầu tư thứ cấp (chỉ đem lại biên LN gộp 15,1% trong 6T21) và biên LN gộp mảng môi giới thấp hơn. CRE đang đẩy mạnh chiến lược cạnh tranh phí môi giới BĐS nhằm giành được nhiều thị phần hơn. Kết quả là LN ròng Q2/21 tăng 40,7% svck lên 127 tỷ đồng. Lũy kế 6T21, công ty đạt 3.685 tỷ đồng DT (+422% svck) và 250 tỷ đồng LN ròng (+87% svck), tương đương 70% dự phóng cả năm của chúng tôi.

Tóm tắt kết quả kinh doanh 6T21: mảng đầu tư thứ cấp tốt hơn kỳ vọng

Triển vọng mảng môi giới

Giảm tốc trong nửa cuối năm 2021 do ảnh hưởng bởi dịch bệnh

Chính phủ đã thực hiện các biện pháp giãn cách xã hội chặt chẽ kể từ đầu tháng 7/2021, điều này đã ảnh hưởng không nhỏ đến hoạt động môi giới BĐS trong Q3/21, và có thể sẽ kéo dài đến Q4/21. Theo Hiệp hội Môi giới BĐS Việt Nam, số lượng giao dịch BĐS cả nước trong Q2/21 đã giảm mạnh 52% sv quý trước đó.

Để hạn chế những khó khăn, CRE đã đẩy mạnh hoạt động bán hàng thông qua các nền tảng kỹ thuật số (như 3D scanning, 360 VR Tour,... giúp khách hàng có thể trải nghiệm chuyến tham quan ảo đối với các sản phẩm BĐS). Tuy nhiên, lượng giao dịch môi giới trong Q3/21 vẫn có thể sẽ giảm mạnh sv quý trước.

Theo ban lãnh đạo CRE, số lượng khách hàng đặt cọc giữ chỗ BĐS tại công ty trong đầu Q3/21 đang rất khả quan. Bên cạnh đó, chúng tôi kỳ vọng đại dịch cũng sẽ dần được kiểm soát trong thời gian tới nhờ các mục tiêu tiêm chủng của Chính phủ. Do đó, chúng tôi tin rằng nhu cầu BĐS vẫn còn cao và lượng giao dịch môi giới của CRE sẽ phục hồi mạnh mẽ từ Q4/21.

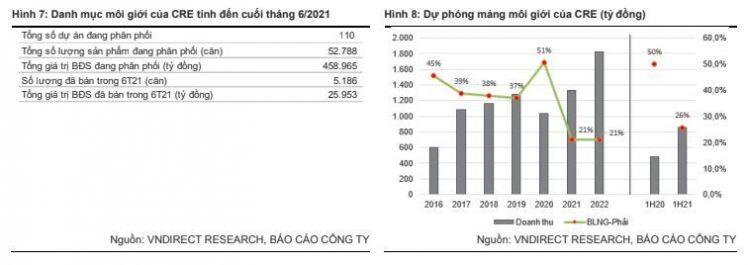

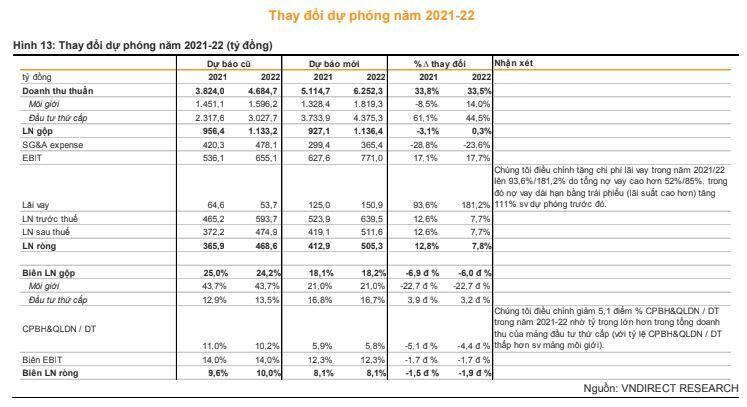

Chúng tôi điều chỉnh giảm số lượng giao dịch môi giới của CRE năm 2021 xuống 9.024 đơn vị (+7% svck), thấp hơn 28% sv dự phóng trước đó. Tuy nhiên, giả định trung bình giá trị BĐS/đơn vị sản phẩm lại tăng 21% nhờ việc công ty tập trung bán các sản phẩm thấp tầng trong năm nay. Như vậy, DT mảng môi giới được kỳ vọng đạt 1.328 tỷ đồng (+28,1% svck), giảm 8,5% sv dự phóng trước đó. Trong năm 2022, chúng tôi kỳ vọng số lượng giao dịch sẽ bứt phá 40% svck nhờ đóng góp của danh mục sản phẩm đến từ các chủ đầu tư lớn như Vinhomes, Novaland, Bitexco,... Điều này sẽ hỗ trợ đáng kể DT môi giới năm 2022 tăng 37% svck lên mức 1.819 tỷ đồng.

Biên LN gộp mảng môi giới phụ thuộc vào chiến lược canh tranh phí

CRE đang đẩy mạnh chiến lược cạnh tranh phí môi giới BĐS nhằm giành được nhiều thị phần hơn. Chúng tôi ước tính thị phần của công ty sẽ tăng từ mức 14% năm 2020 lên khoảng 20% trong năm 2023. Do đó, biên LN gộp của mảng môi giới cũng được kỳ vọng sẽ giảm xuống mức 21% từ 50,5% của năm 2020.

Chúng tôi tin rằng biên LN gộp mảng môi giới sẽ tăng trở lại từ năm 2023 khi công ty giành được một mức thị phần lớn hơn.

Triển vọng mảng đầu tư thứ cấp

Điều chỉnh tăng dự phóng nhờ kết quả kinh doanh ấn tượng trong 6T21

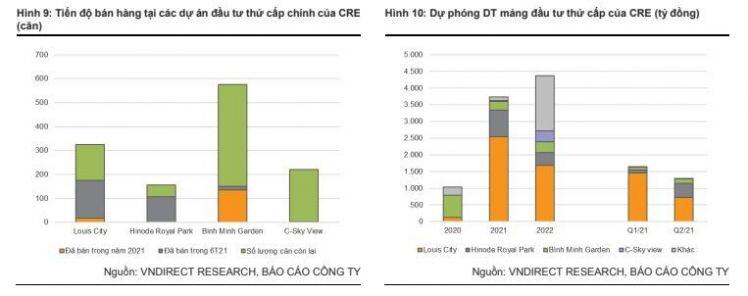

Hiện tại, danh mục đầu tư thứ cấp của CRE bao gồm 4 dự án chính: Louis City (Hoàng Mai, Hà Nội), Hinode Royal Park (Hoài Đức, Hà Nội), Bình Minh Garden (Long Biên, Hà Nội) và C-Sky View (Thủ Dầu Một, Bình Dương) với tổng mức đầu tư khoảng 6.100 tỷ đồng. Trong 6T21, CRE ghi nhận 2.942 tỷ đồng DT từ mảng đầu tư thứ cấp (sv chỉ 183 tỷ đồng trong 6T20), chủ yếu đến từ 2 dự án là Louis City và Hinode Royal Park.

Chúng tôi nhận thấy giá bán tại 2 dự án này trong Q2/21 đã tăng khoảng 25- 30% sv quý trước đó nhờ sở hữu những vị trí đắc địa tại Hà Nội. Hinode Royal Park nằm tại phía Tây thủ đô với hàng loạt dự án đầu tư cơ sở hạ tầng giao thông (tuyến Metro Nhổn – ga Hà Nội, vành đai 3.5 từ Đại lộ Thăng Long – Quốc lộ 32) được kỳ vọng hoàn thành trong năm 2021. Kết quả là BLNG mảng đầu tư thứ cấp đã tăng lên 24,5% trong Q2/21, vượt trội sv mức 7,8% trong Q1/21 và 5,3% của Q2/20.

Chúng tôi tin rằng tỷ lệ hấp thụ ấn tượng 57% (chỉ sau 8 tháng mở bán) và tiềm năng tăng giá đáng kể của 2 dự án thấp tầng kể trên đã chứng minh kinh nghiệm của ban lãnh đạo CRE trong việc lựa chọn dự án đầu tư.

Chúng tôi điều chỉnh tăng dự phóng DT mảng đầu tư thứ cấp 61,1% lên 2.734 tỷ đồng nhằm phản ánh kết quả kinh doanh Q2/21 tốt hơn. Đóng góp chính vào DT của cả năm nay sẽ đến từ các dự án Louis City, Hinode Royal Park và Bình Minh Garden. Trong năm 2022, DT mảng đầu tư thứ cấp sẽ tăng trưởng 17,2% svck lên 4.375 tỷ đồng nhờ việc ghi nhận phần còn lại từ các dự án đang triển khai. CRE cũng đang rất tích cực tìm kiếm và bổ sung dự án mới vào danh mục đầu tư thứ cấp của công ty. Một số dự án tiềm năng bao gồm Tòa nhà Thành Công (Thanh Xuân, Hà Nội) và dự án BĐS dân cư tại Bắc Ninh (hợp tác với CTCP Đầu tư và Dịch vụ Trustlink).

Việc tài trợ vốn cho các dự án mới với quy mô lớn khiến tăng gánh nặng nợ vay trong giai đoạn 2021-2022

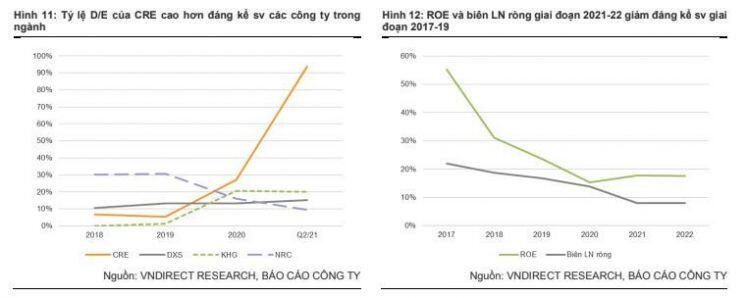

Sự mở rộng nhanh chóng của danh mục dự án đầu tư thứ cấp đã làm tăng đáng kể nhu cầu vốn của CRE. Công ty chủ yếu đã sử dụng nợ vay nhằm tài trợ cho hoạt động trên, điều này đã dẫn tới hệ số đòn bảy của CRE tăng lên đáng kể thời gian gần đây.

Tại thời điểm cuối Q2/21, tổng nợ vay của CRE đã tăng lên 2.137 tỷ đồng(+26,2% sv quý trước đó và 288,5% sv đầu năm), kéo theo tỷ lệ Nợ vay/Vốn chủ sở hữu (D/E) của công ty tăng lên 0,94x, tăng mạnh từ mức 0,27x cuối năm 2020. Tỷ lệ D/E của CRE đang cao hơn đáng kể sv mức chỉ 0,1x-0,2x của các công ty trong ngành (bao gồm DXS, NRC và KHG). Trong năm 2021-22, chúng tôi ước tính tỷ lệ D/E của CRE sẽ lần lượt đạt 0,79x-0,71x.

Theo ban lãnh đạo CRE, chiến lược của công ty trong ba năm tới sẽ tập trung vào việc mở rộng thị phần và tạo ra lợi nhuận trong dài hạn. Do đó, ROE dự phóng của công ty chỉ ở mức 17,9%-17,6% trong năm 2021-2022 mặc dù sử dụng đòn bẩy tài chính lớn hơn, tăng nhẹ sv mức 15,3% trong năm 2020 nhưng thấp hơn nhiều mức 23,6% trong năm 2019.

Dự phóng trên của chúng tôi chưa phản ánh kế hoạch tăng vốn chủ sở hữu khoảng 960 tỷ đồng của CRE (đã được cổ đông thông qua tại Đại hội cổ đông năm 2021). Tuy nhiên, nếu tất cả số tiền huy động thêm được trả cho nợ vay, tỷ lệ D/E của CRE vẫn sẽ ở mức 0,31x và cần được theo dõi.

Triển vọng thị trường bđs năm 2021-23: Thời điểm thuận lợi đã đến gần

Chúng tôi cho rằng thị trường BĐS có thể gặp khó khăn tạm thời trong Q3/21 do dịch COVID-19 đang bùng phát. Tuy nhiên, chúng tôi tin rằng thị trường sẽ nhanh chóng trở lại mạnh mẽ ngay khi dịch được kiểm soát. Chúng tôi quan sát thấy nguồn cung BĐS đang dần hồi phục nhờ nới lỏng pháp lý, trong khi nguồn cầu cũng được thúc đẩy mạnh mẽ bởi thị trường phục hồi trên diện rộng, lãi suất vay mua nhà duy trì ở mức thấp và cơ sở hạ tầng đang được tăng tốc phát triển, do đó chúng tôi cho rằng thị trường BĐS có thể sẽ bước vào thời điểm thuận lợi từ Q4/21.

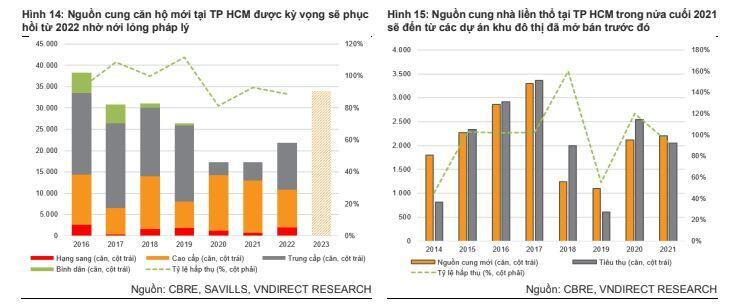

Thị trường nhà ở phía Nam: ấm dần lên từ năm 2022

Sau khi một số quy định mới được ban hành trong 2020 như Nghị định 148 và Luật Xây dựng sửa đổi 2020, chúng tôi kỳ vọng nguồn cung căn hộ mới tại TP HCM có thể phục hồi từ 2022, cụ thể tăng 26,2% svck trong 2022 và 55,7% svck trong 2023. Phân khúc trung cấp sẽ đóng góp 30-50% vào tổng nguồn cung.

Chúng tôi tin rằng thị trường nhà ở tại ngoại thành TP HCM như Cần Giờ, Nhà Bè, Bình Chánh và TP Thủ Đức sẽ tiếp tục đáng chú ý trong nửa cuối 2021 và năm 2022 nhờ vào các dự án phát triển cơ sở hạ tầng.

Các tỉnh lân cận TP HCM sẽ thu hút giới đầu tư trong nửa cuối 2021 và năm 2022

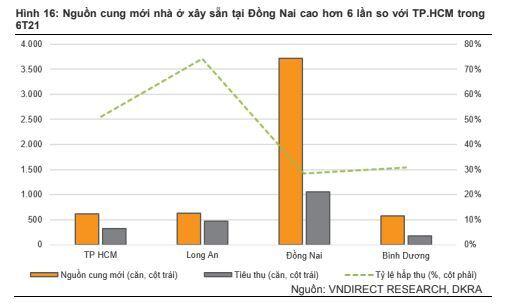

Chúng tôi nhận thấy nhà đầu tư đang tìm kiếm cơ hội mới tại các thị trường lân cận TP HCM như Long An và Đồng Nai trong bối cảnh giá bán tăng cao cùng với nguồn cung khan hiếm tại TP HCM. Theo DKRA, trong nửa đầu 2021 thị trường nhà xây sẵn tại Đồng Nai diễn ra sôi động với hơn 3.700 căn mở bán mới, chiếm 67% nguồn cung mới của phía Nam, theo đó là Long An với 630 căn mở bán mới, chiếm 11% nguồn cung phía Nam.

Điều này tạo cơ hội cho các chủ đầu tư sở hữu quỹ đất lớn ở những khu vực này như NLG và NVL với các dự án khu đô thị như Waterfront, Southgate, Aqua City, dự kiến được mở bán trong nửa cuối 2021 và năm 2022. Chúng tôi tin rằng các dự án này sẽ thu hút sự chú ý của các nhà đầu tư và đạt được tỷ lệ hấp thụ cao nhờ vị trí đắc địa, pháp lý minh bạch và sản phẩm chất lượng.

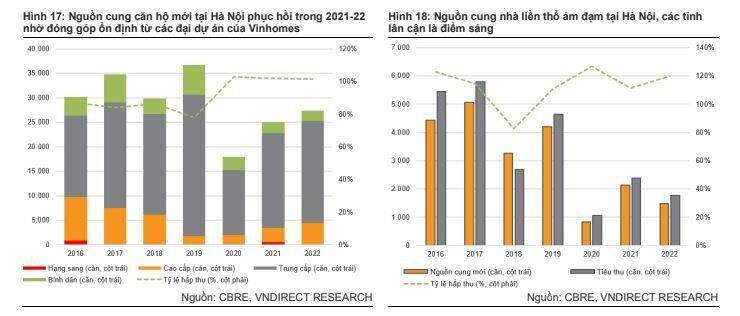

Thị trường nhà ở phía Bắc: nguồn cung dồi dào nhờ các dự án đại đô thị sắp tới

Chúng tôi kỳ vọng nguồn cung căn hộ mới tại Hà Nội tăng 40% svck đạt khoảng 25.000 căn trong 2021, nhờ đóng góp ổn định từ các đại dự án của Vinhomes, theo đó là Sunshine Empire (2.200 căn) và Gamuda City (2.000 căn). Đối với thị trường nhà liền thổ, chúng tôi cho rằng các tỉnh lân cận Hà Nội như Hưng Yên sẽ là điểm sáng của thị trường trong 2021-22. Vinhomes cũng dự kiến mở bán một khu đô thị 460ha tại Hưng Yên trong nửa cuối 2021.

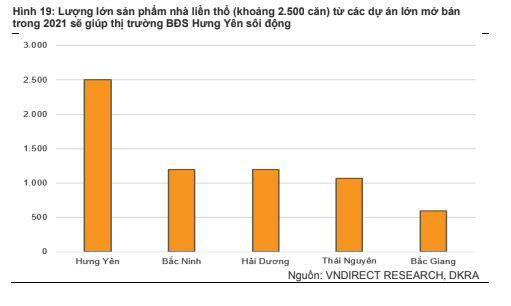

Hưng Yên sẽ là điểm sáng đáng chú ý trong nửa cuối 2021 và 2022

Chúng tôi cho rằng Hưng Yên là một trong những khu vực đang nổi lên đáng chú ý tại thị trường BĐS miền Bắc, cùng với Bắc Ninh và Quảng Ninh. Hưng Yên nằm tại trung tâm của đồng bằng Bắc Bộ, sở hữu vị trí chiến lược dễ dàng kết nối với Hà Nội, Hải Phòng và Nam Định. Theo CBRE, giá đất tại Hưng Yên tăng 12% svck trong 2020, cao hơn mức tăng trung bình 7,6% svck của Hà Nội.

Nguồn cung nhà liền thổ tại Hưng Yên có thể đạt 2.500 căn trong 2021, cao hơn nguồn cung tại Hà Nội 16,8%, nhờ sự đóng góp từ các khu đô thị lớn như Ecopark (500ha) và Vinhomes Dream City (460ha). Chúng tôi tin rằng những đợt mở bán tại các dự án này sẽ đạt được tỷ lệ hấp thụ cao khoảng 70-80% trong 2021, được hỗ trợ bởi nhu cầu cao từ các chuyên gia, kĩ sư và công nhân làm việc tại đây.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

6.79 -0.06 (-0.88%) |

Bình luận