+84

+84 Nhận OTP

Trong cuộc chiến với dịch Covid-19, các chuyên gia kinh tế, nhà hoạch định chính sách và lãnh đạo ngân hàng trung ương của G7 nên khiêm tốn thừa nhận rằng “nhân vật chính” trong giai đoạn hiện nay là những nhà dịch tễ học và bác sĩ. Chính sách tài khóa cũng như chính sách tiền tệ sẽ không có nhiều ý nghĩa nếu dịch bệnh không được dập tắt.

Chính sách tiền tệ không có nhiều hiệu quả

Bộ trưởng Tài chính cùng với Thống đốc ngân hàng trung ương của các nước trong nhóm G7 tuyên bố sẽ áp dụng các công cụ chính sách phù hợp để ngăn chặn các mối đe dọa kinh tế do dịch Covid-19 gây ra. Câu hỏi chưa được trả lời là công cụ nào sẽ thực sự phù hợp và đem lại hiệu quả?

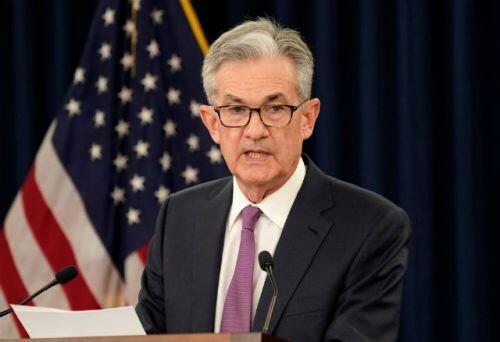

Phản ứng ngay lập tức từ tuyên bố trên, Cục Dự trữ Liên bang Mỹ (Fed - US Federal Reserve) đã cắt giảm lãi suất rất nhanh. Mặc dù các ngân hàng trung ương khác có thể hành động nhanh hơn nhưng tôi không rõ họ có thể thúc đẩy quá trình này đến mức nào khi mà lãi suất đã ở mức thấp nhất rồi. Sai lầm của Fed ở đây là không chịu phối hợp với các ngân hàng trung ương khác trong việc cắt giảm lãi suất. Theo quan điểm của tôi, điều này đã gửi đi một tín hiệu tiêu cực về khả năng hợp tác giữa các ngân hàng trung ương.

Bên cạnh đó, chính sách tiền tệ không thể sửa chữa và hàn gắn được các chuỗi cung ứng toàn cầu đã bị phá vỡ. Đồng nghiệp của tôi, Giáo sư Brad Delong, cố gắng thuyết phục tôi rằng việc bơm tiền của ngân hàng trung ương có thể giúp hoạt động giao thương toàn cầu sẽ trở lại bình thường như đã từng làm trong năm 2008.

Chú thích: Brad Delong là giáo sư kinh tế tại Đại học California, Berkeley. Ông từng là Trợ lý Bộ trưởng Bộ Tài chính Mỹ trong Chính quyền của Tổng thống Bill Clinton dưới thời Lawrence Summers.

Vấn đề của năm 2008 là sự gián đoạn của dòng tiền. Đây là điều mà ngân hàng trung ương có thế sửa chữa bằng việc cung cấp thanh khoản. Tuy nhiên, vấn đề hiện nay là hoạt động sản xuất bị dừng đột ngột và chính sách tiền tệ chỉ có thể bù đắp một phần cho việc này. Chủ tịch Fed Jerome Powell không thể mở lại các nhà máy bị đóng cửa do cách ly, bất kể Tổng thống Donald Trump đang nghĩ gì. Tương tự như vậy, chính sách tiền tệ sẽ không thể khiến cho người tiêu dùng đến các trung tâm thương mại để mua sắm hay khách du lịch đi máy bay trở lại. Trong mùa dịch bệnh, người dân coi trọng mạng sống và sức khỏe của bản thân hơn là việc tiêu dùng. Tôi cho rằng giảm lãi suất là một chiến lược có thể chấp nhận được nhưng nó sẽ không mang lại nhiều tác dụng như mong đợi của ngân hàng trung ương.

Chính sách tài khóa cũng khó có tác dụng mạnh

Thật không may, điều tương tự cũng đúng với chính sách tài khóa. Miễn thuế sẽ không giúp sản xuất được khởi động trở lại khi các công ty đều đang quan tâm đến sức khỏe của công nhân và nguy cơ lây lan của dịch bệnh. Cắt giảm thuế thu nhập cá nhân cũng không thể giúp kích thích chi tiêu khi nỗi lo dịch bệnh đang bao trùm.

Do đó, ưu tiên hàng đầu hiện nay là tập trung vào việc phát hiện, ngăn chặn và điều trị dịch Covid-19. Những nhiệm vụ này đòi hỏi nguồn tài chính lớn nhưng khi thành công sẽ nâng cao uy tín của Chính phủ. Khôi phục lại niềm tin với công chúng đòi hỏi sự minh bạch, chính xác trong báo cáo lây nhiễm và tử vong. Chính phủ phải tạo điều kiện cho các cơ quan y tế cộng đồng quyền tự chủ giống như ngân hàng trung ương. Thật không may, các nhà lãnh đạo kiểu như Trump không thích điều này.

Chính sách tài khóa cũng như chính sách tiền tệ mở rộng, vẫn không có nhiều tác dụng. Ví dụ điển hình nhất là nước Ý. Chính phủ quốc gia này đã đưa ra các biện pháp như hoãn thanh toán thuế, mở rộng các khoản tín dụng cho các công ty nhỏ và tăng cường chi tiêu nhưng hầu như vô dụng. Nước Mỹ hiện tại không sẵn sàng để hành động, thậm chí thất bại trong việc khuyến khích người dân xét nghiệm ngay cả khi Chính phủ chi trả toàn bộ các khoản chi phí y tế.

Một trở ngại đối với các kích thích kinh tế là tác động của nó bị ảnh hưởng bởi nước ngoài vì khá nhiều mặt hàng tiêu dùng phải nhập khẩu. Do đó, các cơ quan quản lý tài chính ngại thay đổi và Chính phủ cung cấp các gói kích thích kinh tế ít hơn mức cần thiết.

Những nhà hoạch định chính sách có quan điểm diều hâu cho rằng bất kỳ sự can thiệp chính thức nào cũng sẽ phản tác dụng. Họ cảnh báo hệ thống tài chính sẽ bị suy yếu nếu các ngân hàng trung ương đẩy lãi suất giảm sâu hơn nữa.

Chú thích: Những nhà hoạch định chính sách có quan điểm diều hâu (hawk) thường ủng hộ duy trì lãi suất cao để kiểm soát lạm phát. Nói cách khác, họ ít quan tâm đến tăng trưởng kinh tế mà chú trọng hơn vào việc giải quyết áp lực suy thoái gây ra bởi tỷ lệ lạm phát cao.

Thêm vào đó, chúng tôi được cảnh báo rằng chính sách kích thích tài khóa của các Chính phủ với những khoản nợ lớn sẽ làm suy yếu niềm tin thị trường thay vì củng cố nó. Theo các chuyên gia, Nhật Bản đang trong tình trạng rất nguy hiểm do mắc nợ quá nhiều. Lập luận cường điệu này bỏ qua thực tế rằng Chính phủ Nhật Bản có tài sản công rất lớn để bù đắp cho các khoản nợ của mình. Và trong khi các doanh nghiệp nhà nước của Trung Quốc có các khoản nợ lớn, hệ thống tài chính được kiểm soát chặt chẽ của họ sẽ hạn chế rủi ro khủng hoảng tài chính. Đây là điều mà các chuyên gia, các nhà phê bình đã từng dự báo nhưng chưa hề xảy ra. Nói cách khác, họ đã dự báo sai trong suốt nhiều năm qua.

Các ngân hàng trung ương và các nhà lãnh đạo Chính phủ nên bỏ qua những lập luận ngụy biện này và tiếp tục sử dụng các chính sách tiền tệ cũng như chính sách tài khóa để đảm bảo thanh khoản thị trường, hỗ trợ các doanh nghiệp nhỏ và khuyến khích chi tiêu. Tuy nhiên, tôi nghĩ họ cần phải nhận ra rằng những chiến lược như vậy chỉ có tác dụng hạn chế. Vấn đề không phải là thiếu thanh khoản mà là sự gián đoạn chuỗi cung ứng và sự sợ hãi. Hiện nay, sự ổn định kinh tế phụ thuộc nhiều nhất vào hành động của các cơ quan y tế cộng đồng. Họ cần được cung cấp đầy đủ nguồn lực và sự tự chủ để làm việc, bao gồm cả tự do hợp tác với các đối tác nước ngoài.

Trong cuộc chiến với dịch Covid-19, các chuyên gia kinh tế, nhà hoạch định chính sách và lãnh đạo ngân hàng trung ương của G7 nên khiêm tốn thừa nhận rằng “nhân vật chính” trong giai đoạn hiện nay là những nhà dịch tễ học và bác sĩ. Chính sách tài khóa cũng như chính sách tiền tệ sẽ không có nhiều ý nghĩa nếu dịch bệnh không được dập tắt.

Giới thiệu về Barry Eichengreen

Barry Eichengreen là giáo sư kinh tế tại Đại học California, Berkeley. Ông cũng là cố vấn cao cấp của Quỹ Tiền tệ Quốc tế (IMF - International Monetary Fund).

Ông là tác giả của các cuốn sách: The Populist Temptation: Economic Grievance and Political Reaction in the Modern Era; Exorbitant Privilege: The Rise and Fall of the Dollar and the Future of the International Monetary System.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận