Cổ phiếu PVT (TCT cổ phần vận tải dầu khí) triển vọng tiềm năng 2024

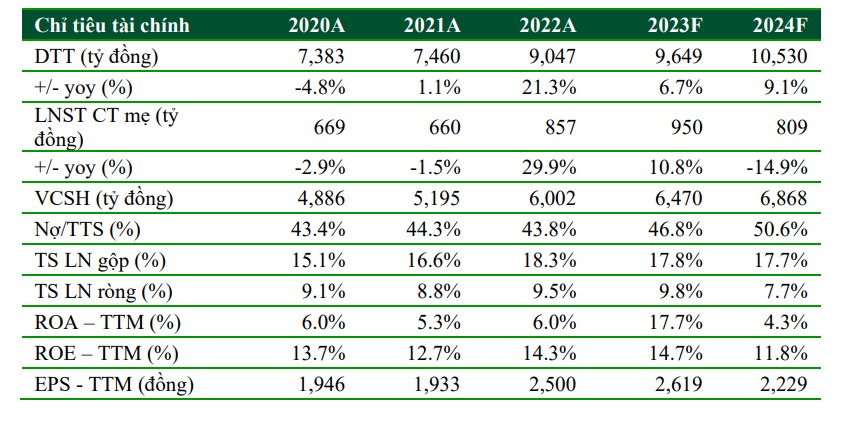

Điểm nhấn đầu tư: Kết quả kinh doanh: Lũy kế 9T.2023, PVT ghi nhận DTT đạt 6.709 tỷ đồng (+1,5% yoy) và LNST CT mẹ đạt 743 tỷ đồng (+18,6% yoy). Nhờ vào: (1) mảng vận tải biển phục hồi tích cực, tăng trưởng 15,9% trên mức nền cao của năm ngoái; (2) biên gộp tích cực, lũy kế 9T.23 đạt 19,9% cao nhất kể từ 2009 đến nay nhờ vào biên gộp của mảng vận tải tăng 3,4 điểm phần trăm.

Triển vọng 2024: VCBS kỳ vọng PVT duy trì triển vọng tăng trưởng tích cực với động lực từ hoạt động mở rộng quy mô đội tàu cũng như phát triển thị trường quốc tế trong các năm tới. Triển vọng ngành vận tải dầu vẫn tích cực nhờ vào nguồn cung tàu hạn chế trong khi khoảng cách di chuyển dài hơn thúc đẩy thị trường. Giá cước cho thuê tàu định hạn tiếp tục neo ở mức cao trong 2024.

Rủi ro: (1) Kinh tế phục hồi chậm khiến nhu cầu vận tải dầu giảm, ảnh hưởng tiêu cực đến giá cước tàu chở dầu cũng như giá cho thuê định hạn (2) kế hoạch đầu tư mở rộng đội tàu mới bị chậm so với kế hoạch do giá tàu tiếp tục neo ở mức cao

Đánh giá. Với qui mô đội tàu tăng đáng kể cũng như mức trẻ hóa đội tàu cải thiện gần đây VCBS kỳ vọng PVT sẽ có khả năng mở rộng ra thị trường quốc tế. VCBS kỳ vọng DT của PVT đạt mức tăng trưởng CAGR 10,4% (2023-2027) và LNST CT mẹ đạt CAGR 4,1% tương ứng. Cho 2023-2024 VCBS dự phóng DTT đạt lần lượt là 9.641 tỷ đồng (+6,6% yoy) và 10.513 tỷ đồng (9,0% yoy), LNST CT mẹ 2023-2024 đạt 950 tỷ đồng (+10,8% yoy) và 809 tỷ đồng (-14,9% yoy). Theo đó, VCBS khuyến nghị NẮM GIỮ đối với cổ phiếu PVT với mức định giá hợp lý là 28.800 đồng/cổ phiếu (upside 8,9%).

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()