Cơ hội đầu tư IDC

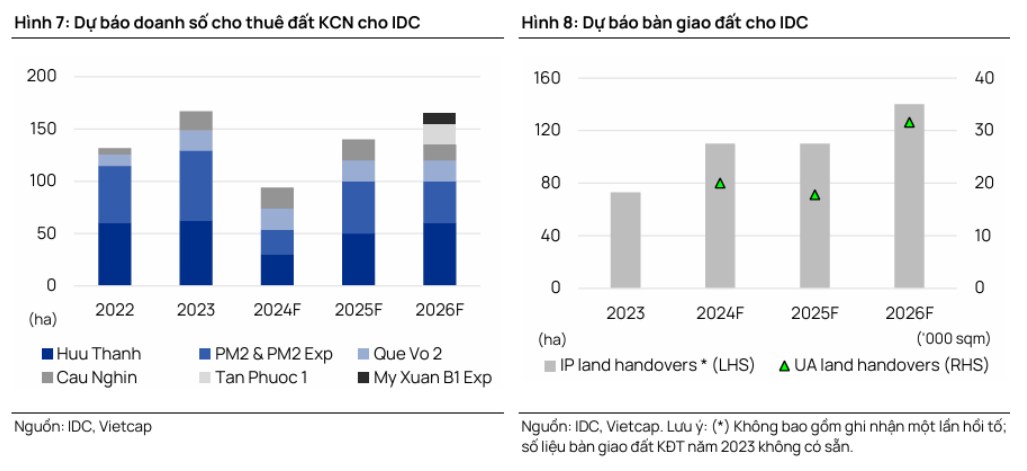

1. Triển Vọng Kinh Doanh Báo cáo đánh giá triển vọng tích cực về phục hồi doanh số cho thuê đất khu công nghiệp (KCN) của IDC trong năm 2025, với dự báo doanh số cho thuê đạt 140 ha, tăng mạnh so với 94 ha dự kiến trong năm 2024. Sự phục hồi này được hỗ trợ bởi nhiều yếu tố, bao gồm chính sách FDI từ Việt Nam và Mỹ, cũng như sự gia tăng nhu cầu từ các nhà sản xuất lớn.

Lợi nhuận sau thuế: Dự báo lợi nhuận sau thuế sau lợi ích cổ đông (LNST) sẽ tăng 45% YoY, đạt 2,0 nghìn tỷ đồng trong năm 2024, chủ yếu nhờ vào tiến trình bàn giao 22 ha đất KCN trong quý 4 năm 2024. Lượng backlog chưa ghi nhận vào cuối quý 3/2024 từ việc bàn giao đất KCN ước tính khoảng 103 ha.

2. Dự Báo Tài Chính

Doanh thu thuần: Dự báo tăng từ 7,237 tỷ đồng năm 2023 lên 8,984 tỷ đồng năm 2024, tương ứng với mức tăng 24% YoY.

LNST sau lợi ích CĐTS: Dự báo đạt 2,019 tỷ đồng năm 2024, tăng 45% so với năm 2023, và tiếp tục tăng trưởng ở mức 6% trong năm 2025.

Dòng tiền từ hoạt động cho thuê: Dự báo dòng tiền trung bình hàng năm từ cho thuê đất KCN trong giai đoạn 2024-2026 đạt 4,9 nghìn tỷ đồng, tăng đáng kể so với 2,8 nghìn tỷ đồng trong giai đoạn 2022-2023.

3. Rủi Ro

Báo cáo cũng lưu ý một số rủi ro tiềm ẩn, bao gồm:

Tiến độ phê duyệt và phát triển các dự án KCN tương lai có thể chậm hơn dự kiến.

Sự thay đổi trong chính sách kinh tế và đầu tư có thể ảnh hưởng đến nhu cầu thuê đất KCN.

4. Chiến Lược Mở Rộng

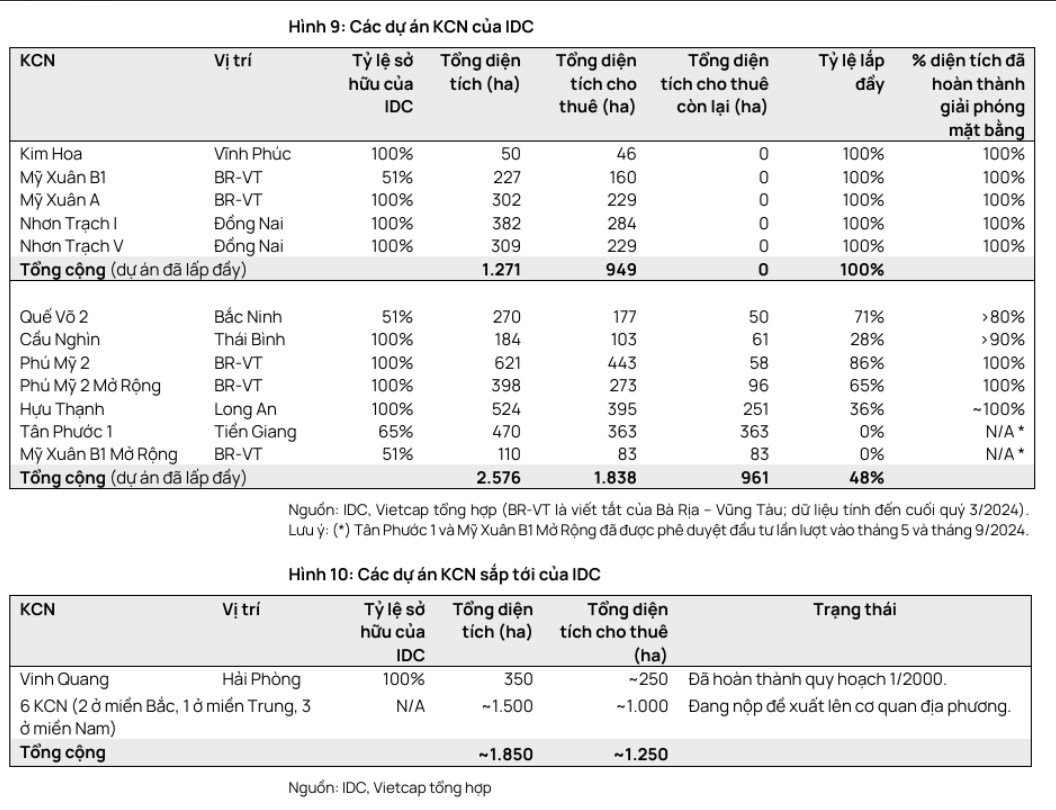

IDC đang lên kế hoạch mở rộng quỹ đất KCN thêm ít nhất 1,850 ha, với các dự án trọng điểm như KCN Vinh Quang (350 ha) tại Hải Phòng, đã hoàn thành quy hoạch 1/2000 và đang chờ phê duyệt đầu tư. Dự kiến, KCN Tân Phước 1 (470 ha tại Tiền Giang) sẽ bắt đầu mở bán đất từ năm 2026.

5. Định Giá

IDC được định giá dựa trên phương pháp tổng giá trị các thành phần riêng lẻ (SoTP), bao gồm:

BĐS KCN và BĐS nhà ở: Sử dụng phương pháp chiết khấu dòng tiền (DCF) để đánh giá giá trị.

Năng lượng: Định giá dựa trên tỷ lệ P/E, với kỳ vọng ngành này sẽ có lợi nhuận ổn định trong trung hạn.

Giá mục tiêu đã được điều chỉnh tăng 2% lên 71,500 VND/cổ phiếu, chủ yếu do cập nhật giá mục tiêu từ giữa năm 2025 sang cuối năm 2025.

6. Trạng thái kỹ thuật

Trạng thái hiện tại của IDC đang có dấu hiệu cuối đợt điều chỉnh, các đường MA50, MA20 đang bẻ ngang - cho thấy lực mua đã mạnh dần. Đường MA20 đã cắt lên MA50. Trong một nhịp điều chỉnh trung hạn, thì nhịp điều chỉnh nhỏ thứ 3 là điểm mua mang lại nhiều lợi nhuận nhất - hiện tại đã qua. Anh chị nào chưa có vị thể mã cổ phiếu này, có thể để ý điểm mua break, hoặc điểm mua test lại. Vẫn cần quản trị rủi ro, do trước đó đã có nhịp tăng trước khá dài, MA200 đã đi lên và đang bẻ ngang lại.

7. Kết Luận

Với triển vọng tích cực về phục hồi doanh số và lợi nhuận trong bối cảnh môi trường kinh tế ổn định, IDC hiện là một cơ hội đầu tư hấp dẫn. Công ty không chỉ sở hữu quỹ đất lớn, mà còn có khả năng thu hút các khách thuê FDI lớn như Hyosung và PepsiCo. khuyến nghị các nhà đầu tư xem xét nắm giữ cổ phiếu IDC trong danh mục đầu tư của mình, với tiềm năng tăng trưởng mạnh trong tương lai.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()