Chứng khoán KIS gợi ý 8 cơ hội đầu tư trong quý 3?

Trong báo cáo chiến lược mới đây, chứng khoán KIS nhận thấy cơ hội đầu tư tại 8 nhóm cổ phiếu trong quý 3/2023.

1. Điện: Các doanh nghiệp nhiệt điện đang hưởng lợi từ El-Nino trong 1H23

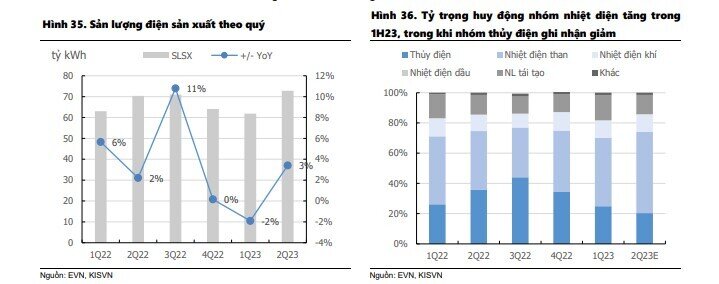

Các doanh nghiệp nhiệt điện đang hưởng lợi từ El-Nino trong 6T23. Theo số liệu của EVN, sản lượng điện sản xuất cả nước trong 6T23 đạt 107.42 tỷ kWh, tăng 2.6% n/n. Trong đó:

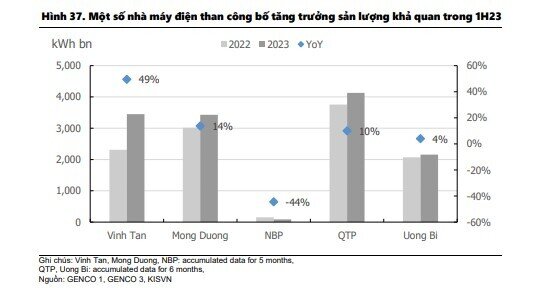

Các nhà máy nhiệt điện đang được hưởng lợi tích cực từ chu kỳ ElNino. Sản lượng điện huy động các nhà máy nhiệt điện trong 6T23 chiếm đến 62% trong cơ cấu nguồn điện, tăng 12% so với con số trung bình năm 2022 (Hình 35). Đáng chú ý, trong Q2/23 do sự thiếu hụt nguồn cung đáng kể tại miền Bắc, NLDC đã buộc phải huy động phụ tải đỉnh từ các nhà máy nhiệt điện chạy dầu tại khu vực phía Nam (Thủ Đức, Ô Môn, Cần Thơ, Cà Mau) vốn có chi phí phát điện cao (giá thành hơn 6,000 đồng/kWh) để bù đắp phần sản lượng thiếu hụt toàn hệ thống. Phần lớn các doanh nghiệp nhiệt điện than đã công bố số liệu cũng cho thấy sự tăng trưởng khả quan trong sản lượng huy động 1H23: Vĩnh Tân +49% n/n, Mông Dương +14% n/n, QTP +10% n/n, Uông Bí +4%n/n

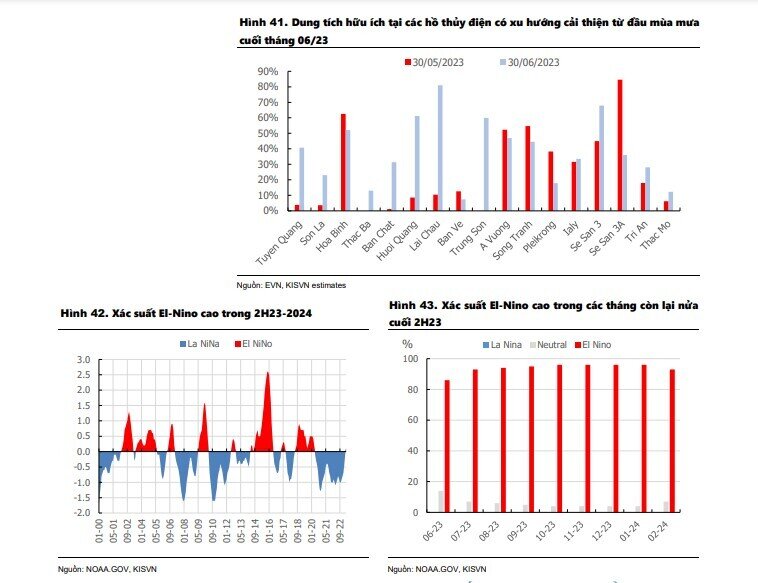

Sản lượng huy động thủy điện có xu hướng giảm từ Q3/22 đến cuối Q2/23. Trung bình trong 6T23 sản lượng huy động từ các nhà máy thủy điện ước tính chỉ ở mức 22%, giảm 8% so với con số cả năm 2022

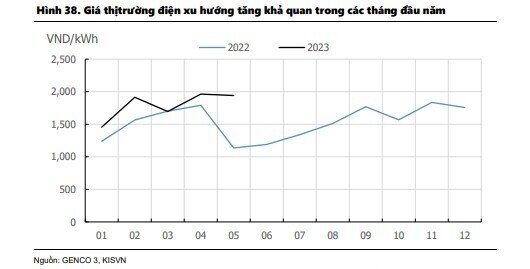

Giá điện thị trường xu hướng tăng trong 6T23. Tuy nhiên dự báo giảm trong Q3/23. Trong bối cảnh nhu cầu phụ tải tăng cao, trong khi nguồn cung (1) huy động từ thủy điện giảm, (2) bên cạnh một số nhà máy nhiệt điện lớn gặp sự cố hoặc đang trong quá trình bão dưỡng đã khiến giá CMG các tháng đầu năm 2023 ghi nhận ở mức cao hơn n/n, giá CMG bình quân 5T23 đạt ở mức 1,810 đồng/kWh, tăng 21.7% n/n (Hình 38). Điều này cũng mang lại sự hưởng lợi kép cho các doanh nghiệp nhiệt điện.

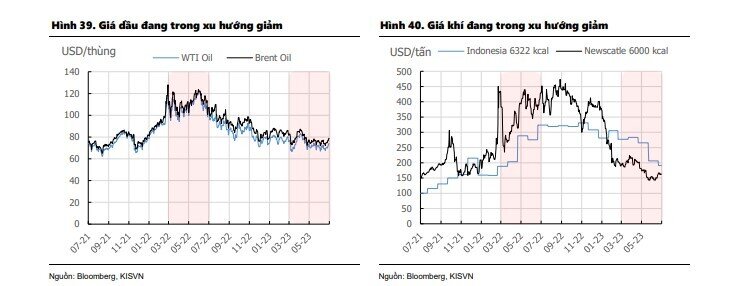

Tuy nhiên trong Q3/23, chúng tôi cho rằng giá CMG có thể sẽ điều chỉnh giảm nhẹ do (1) một số nhà máy nhiệt điện lớn đã quay trở lại hoạt động (Nhiệt điện Ninh Bình- tổ máy S2, Nhiệt điện Mông Dương 1 – tổ máy S2, Nhiệt điện Nghi Sơn 1 – tổ máy S1) sẽ làm gia tăng mức dự phòng toàn hệ thống. Bên cạnh, (2) giá than tồn kho trong Q2/23 đang neo ở mức thấp, tính đến cuối T6/23 giá than nhập khẩu Indonesia và Newscatle lần lượt ở mức 191.3 USD/tấn (-32% từ đầu năm, -41% n/n) và 166.9 USD/tấn (-58% từ đầu năm, -56% n/n) (Hình 6). Điều này cũng sẽ tạo điều kiện để các doanh nghiệp giá chào cạnh tranh hơn trong Q3/23.

Dự báo nhóm nhiệt điện vẫn duy trì được mức tăng trưởng khả quan trong 2H23. Dự báo xác suất El-nino ở mức cao: Mặc dù, diễn biến mực nước tại các hồ thủy điện có phần cải thiện từ cuối tháng 6 - đầu tháng 7 so với thời điểm nắng nóng gay gắt cuối tháng 5 - đầu tháng 6 khi thời tiết bắt đầu bước vào đầu mùa mưa trong Q3/23. Tuy nhiên, với dự báo xác suất ElNiNo trong 2H23 đang ở mức rất cao, hầu hết các tháng còn lại nửa cuối năm xác suất El-Nino đều trên 90%. Vì vậy, chúng tôi dự báo sản lượng điện huy động từ các nhà máy nhiệt điện sẽ vẫn duy trì ở mức cao so với cùng kỳ trong 2H23. Trên cơ sở này, chúng tôi dự báo các doanh nghiệp điện than vẫn sẽ duy trì được đà tăng trưởng sản lượng (n/n) khả quan trong Q3/23. Đặc biệt, đối với các doanh nghiệp điện than tại khu vực miền bắc như QTP và HND. Về các doanh nghiệp đã khuyến nghị, bao gồm NT2 và GEG. Chúng tôi không đánh giá cao khả năng tăng trưởng LNST của các doanh nghiệp này trong Q3/23.

NT2: Chúng tôi vẫn giữ quan điểm MUA cổ phiếu NT2 trong dài han. Tuy nhiên, trong ngắn hạn công ty có thể phải đối mặt với một số khó khăn: (1) sản lượng huy động T8/23 ở mức thấp. Ngoài ra, (2) công ty có kế hoạch đại tu nhà máy từ giữa T9/23. Bên cạnh chi phí đại tu dự kiến ở mức 400 tỷ đồng sẽ được phân bổ trong vòng ba năm kể từ Q4/23.

GEG: Chúng tôi vẫn giữ quan điểm MUA cổ phiếu GEG trong dài hạn. Tuy nhiên, trong ngắn hạn công ty có thể phải đối mặt với một số khó khăn: nhà máy TPĐ1 đã bắt đầu hoạt động từ cuối T6/23 (mùa mưa Q3/23), với giá hợp đồng khả năng ở mức thấp ~7cent/kWh. Vì vậy, dự án nhiều khả năng chưa đóng góp đáng kể vào doanh thu và LNST của công ty trong Q3/23. Trong khi đó, việc nắm giữ nợ vay cao trong cơ cấu vốn (9,709 tỷ đồng, D/E: 1.7x cuối Q2/23), cùng với bối cảnh lãi suất cho vay hiện vẫn giữ ở mưc cao n/n. Vì vây, chúng tôi cho rằng gánh nặng lãi vay sẽ tiếp tục bào mòn LNST của doanh nghiệp trong Q3/23.

2. Nông nghiệp: Trung Quốc mở cửa trở lại đẩy mạnh xuất khẩu nông sản

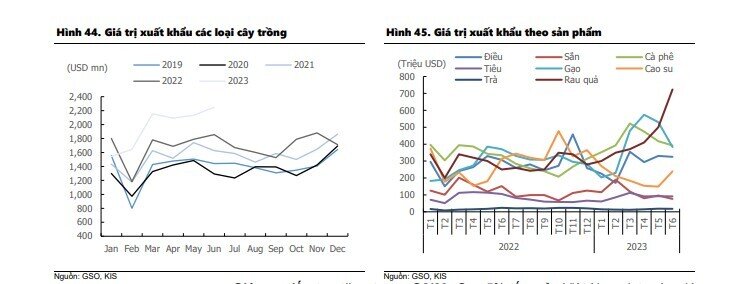

Giá trị xuất khẩu cây trồng trong Q2/23 tăng 21% n/n và 21% q/q, đạt 6.4 tỷ USD, góp phần vào sự tăng trưởng mạnh của giá trị xuất khẩu rau quả và gạo. Đặc biệt, giá trị xuất khẩu rau quả tăng 110% n/n lên 1.6 tỷ USD trong Q2/23, chủ yếu do nhập khẩu từ Trung Quốc tăng vọt 248% n/n lên 1.2 tỷ USD. Hạt điều cũng phục hồi 9% n/n và 26% q/q, chủ yếu xuất sang Mỹ, Trung Quốc và Hà Lan.

Giá gạo tiếp tục tăng trong Q2/23. Gạo 5% tấm của Việt Nam đạt mức giá 539 USD/tấn, cao hơn một chút so với Thái Lan (517 USD/tấn) và Ấn Độ (410 USD/tấn) trong T6/23. El Nino đã bắt đầu từ tháng 7 này, mang tới nguy cơ khô hạn ở một số khu vực trong Đông Nam Á và lũ lụt ở miền Nam nước Mỹ. Việt Nam có thể hưởng lợi từ nhu cầu lương thực toàn cầu cao và sức cạnh tranh cao vì nước xuất khẩu gạo lớn thứ 2, Thái Lan, dự báo sản lượng gạo sẽ bị ảnh hưởng tiêu cực bởi nắng nóng năm 2023. Trung tâm Nghiên cứu Kasikorn dự kiến lượng mưa của Thái Lan sẽ thấp hơn trung bình và sản lượng gạo năm 2023 có thể giảm 6% n/n xuống khoảng 25.1 – 25.6 triệu tấn. Mặt khác, Ấn Độ, nước xuất khẩu gạo số 1 thế giới đã gia hạn lệnh cấm xuất khẩu gạo tấm và mức thuế 20% đối với xuất khẩu gạo trắng từ T2/23, ngoại trừ việc xuất khẩu sang một số nước châu Phi và Indonesia. Chúng tôi dự đoán Việt Nam sẽ vượt mục tiêu xuất khẩu gạo 7 triệu tấn trong năm 2023, tuy nhiên khó đạt 8 triệu do sản lượng gieo trồng ổn định cùng ảnh hưởng từ nắng nóng. Giá lúa cao hiện tại là cơ sở để đàm phán mức giá cao trong hợp đồng hợp tác giữa nông dân và các tập đoàn cho vụ Hè Thu và vụ mùa tại Việt Nam.

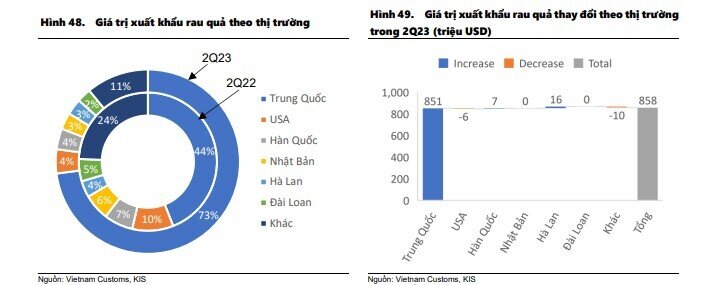

Trong Q2/23, giá trị xuất khẩu rau quả tăng 88% n/n và 60% q/q, đạt 1.6 tỷ USD. Trung Quốc đóng góp phần lớn, chiếm 71% nông sản nhập khẩu từ Việt Nam. Các mặt hàng chủ lực xuất khẩu sang Trung Quốc trong Q2/23 là sầu riêng, khoai lang, chuối… Đặc biệt, sản lượng thanh long giảm do hạn hán ở Trung Quốc khiến số lượng đơn hàng nhập khẩu từ Việt Nam tăng cao. Số lượng đơn đặt hàng sầu riêng sang Trung Quốc bùng nổ với giá cao, do các khu vực trồng sầu riêng khác của doanh nghiệp Trung Quốc ở Lào và đảo Hải Nam cần thêm vài năm mới có thể cho năng suất ổn định. Doanh số xuất khẩu dự kiến sẽ ở mức cao trong Q3/23 dựa trên số lượng đơn đặt hàng cao, mùa cao điểm của trái cây nhiệt đới xoài, cam, mít, bơ, v.v và sầu riêng ở Tây Nguyên

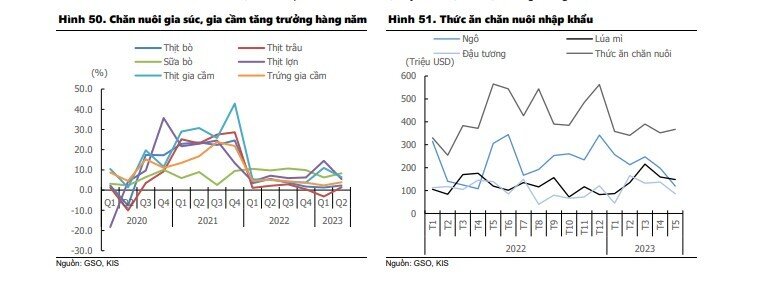

Ngành chăn nuôi Q2/23 phục hồi từ đáy. Nguồn cung giảm đã khuyến khích giá thịt heo tăng từ khoảng 50,000 đồng/kg vào T4/23 lên 65,000 đồng/kg vào giữa T7/23. Hộ chăn nuôi nhỏ cắt đàn/ ngưng tái đàn giúp các tập đoàn lớn có cơ hội tăng thị phần. 70% nguồn thức ăn chăn nuôi của Việt Nam là nhập khẩu, do đó, giá ngũ cốc thế giới giảm sẽ giúp cải thiện biên lợi nhuận gộp. Giá ngô/lúa mì/đậu tương toàn cầu từ T5/23 đã giảm 22%/30%/18% n/n. Chúng tôi dự đoán giá ngô của Argentina, nguồn nhập khẩu ngô chính vào Việt Nam, sẽ tiếp tục giảm nhờ sản lượng phục hồi sau La Nina. Giá lúa mì từ Úc, nguồn nhập khẩu lúa mì lớn vào Việt Nam, sẽ giảm 18% n/n trong T6/23 và dự kiến sẽ về lại mức trung bình dài hạn. Ngoài ra, chi phí vận chuyển giảm và lãi suất hạ có thể phần nào cải thiện tỷ suất lợi nhuận ròng trong Q3/23.

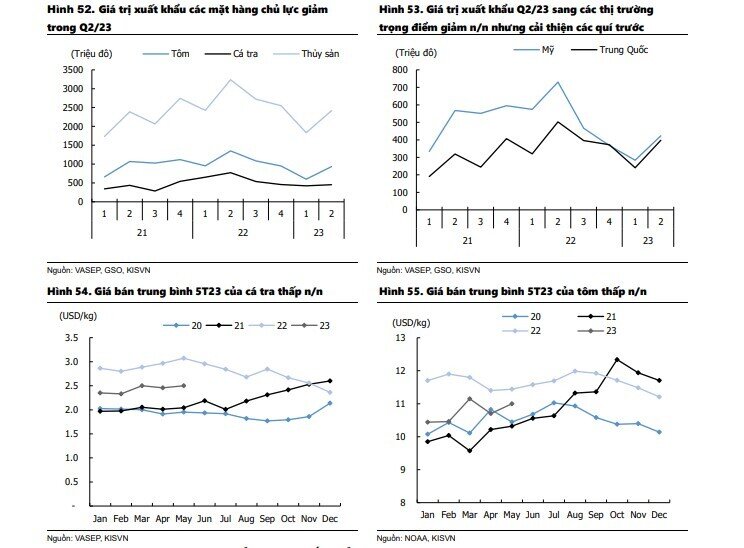

3. Thủy sản: Kỳ vọng xuất khẩu thủy sản cải thiện nhẹ

Xuất khẩu thủy sản Q2/23 giảm so với mức cao cùng kỳ. Xuất khẩu thủy sản đạt 2,418 triệu USD trong Q2/23, giảm 25% n/n do giá trị xuất khẩu sang nhiều thị trường giảm, đặc biệt là các thị trường trọng điểm như Mỹ, EU và Trung Quốc. Trong đó, giá trị xuất khẩu các sản phẩm tôm và cá tra giảm mạnh lần lượt 31% n/n và 41% n/n so với mức cơ sở cao trong Q2/22. Do đó, chúng tôi dự báo doanh thu ngành thủy sản có thể giảm 10-40% n/n do sản lượng xuất khẩu sang các thị trường trọng điểm giảm.

Cụ thể, chúng tôi ước tính doanh thu của VHC đạt 2,734 tỷ đồng (-35% n/n) và FMC đạt 1,044 tỷ đồng (-26% n/n). Ngoài ra, giá bán giảm nhanh hơn giá nguyên vật liệu n/n, kéo biên lợi nhuận của các nhà xuất khẩu giảm n/n. Do đó, chúng tôi dự báo LNST của VHC có thể đạt 300 tỷ đồng LNST (-35% n/n) và FMC là 48 tỷ đồng (-60% n/n) trong Q2/23.

Triển vọng xuất khẩu thủy sản Q3/23 sẽ được cải thiện nhẹ so với 6T23. Theo VASEP, chúng tôi kỳ vọng nhu cầu thủy sản tại thị trường Mỹ sẽ dần cải thiện chủ yếu do lượng hàng tồn kho tiêu thụ đang giảm dần so với 6T23. Tuy nhiên, trong 6T23, nhu cầu của thị trường Trung Quốc sau sự kiện mở cửa trở lại không mạnh như chúng tôi kỳ vọng. Như vậy, trong bối cảnh kinh tế Trung Quốc trong nửa cuối năm 2023 có nhiều biến động khó lường, chúng tôi thận trọng cho rằng xuất khẩu thủy sản sang thị trường này có thể tăng trưởng nhẹ trong Q3/23. Chúng tôi duy trì đánh giá TRUNG LẬP đối với ngành thùy sản, duy trì khuyến nghị NẮM GIỮ đối với VHC và MUA đối với FMC.

4. Dầu khí: Lợi nhuận giảm mạnh svck trong Q2/23

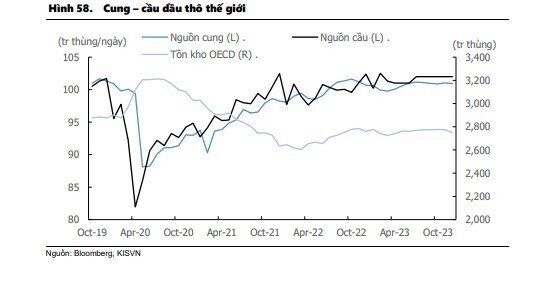

Giá dầu hạ nhiệt trong Q2/23. Giá hợp đồng tương lai dầu Brent đạt mức 75 USD/thùng vào cuối T6/23, và trung bình ở mức 77.7 USD/thùng trong Q2/23, giảm 5 USD/thùng so với mức trung bình 80 USD/thùng trong Q1/23. Giá dầu thô trung bình đã thấp hơn 30.6% so với mức trung bình trong Q2/22, phản ánh những lo ngại về tình hình kinh tế toàn cầu. Giá dầu thô bị áp lực giảm do hoạt động công nghiệp yếu và lãi suất cao, gây lo ngại về sự giảm nhu cầu dầu thô.

Nhu cầu dầu mỏ tăng trở lại nhờ sự phục hồi của Trung Quốc. Trong tháng 5, IEA dự báo nhu cầu dầu sẽ tăng 2.2 triệu thùng/ngày n/n, đạt mức 102 triệu thùng/ngày trong 2023, được hỗ trợ bởi sự tăng trưởng của các nước không thuộc OECD, đặc biệt là sự phục hồi nhu cầu của Trung Quốc, trong khi nhu cầu của OECD cũng đã tăng trưởng trở lại trong Q2/23, với mức tăng trung bình 350 nghìn thùng/ngày trong 2023. IEA dự báo nguồn cung toàn cầu sẽ thêm 1.2 triệu thùng/ngày trong 2023, mặc dù nguồn cung OPEC+ dự kiến giảm 850 nghìn thùng /ngày trong nửa sau 2023. IEA ước tồn kho dầu của OECD sẽ giảm xuống mức thấp nhất - 2,753 triệu thùng vào cuối Q2/23.

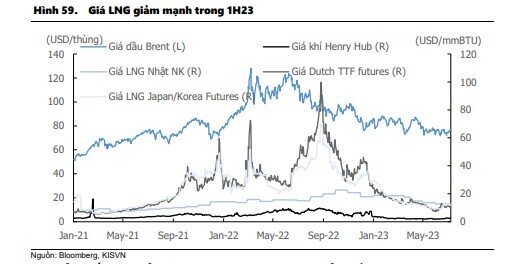

Lợi nhuận của GAS giảm mạnh n/n do giá dầu giảm trong Q2/23. GAS công bố KQKD ước tính Q2/23 với doanh thu đạt 23.9 nghìn tỷ đồng (-13.7% n/n), và lợi nhuận sau thuế đạt 2.6 nghìn tỷ đồng (-49% n/n) so với mức cơ sở cao trong Q2/22. Cho cả 6T23, GAS đạt doanh thu 45.1 nghìn tỷ đồng (-16.9% n/n), và LNST đạt 6.0 nghìn tỷ đồng (-30.2% n/n), hoàn thành 49% và 46% so với dự phóng của chúng tôi, trong khi khối lượng bán khí khô đạt 3.9 tỷ m3 (-2.5% n/n) do sự suy giảm của các mỏ khí. Ngoài ra, giá LNG giao ngay và tương lai của khu vực châu Á đã giảm 80% n/n từ đỉnh cao trong Q2/22, giảm xuống gần 10 USD/MBtu vào cuối T6/23 do sự cạnh tranh ít hơn từ châu Âu cùng với sự cân bằng cung cầu trong khu vực. Giá LNG hợp lý hơn đã thúc đẩy GAS nhập khẩu LNG vào đầu tháng 7 để đáp ứng nhu cầu cao tại Việt Nam, đây là động lực tăng trưởng dài hạn quan trọng của GAS.

Giá cổ phiếu có thể tích cực trong Q3/23. Các cổ phiếu lĩnh vực trung và hạ nguồn như GAS và BSR đã trượt so với chỉ số VN-Index trong Q2/23 do tác động của lợi nhuận cao trong Q2/22. Trái lại, các công ty lĩnh vực thượng nguồn như PVD và PVS đã vượt trội nhờ kỳ vọng phê duyệt dự án Block B - O Mon, tiềm năng điện gió ngoài khơi cũng như tỷ lệ ngày thuê cao. Chúng tôi tin rằng giá cổ phiếu lĩnh vực trung và hạ nguồn sẽ cải thiện trong Q3/23 do tác động của việc giảm đi lợi nhuận, trong khi cổ phiếu lĩnh vực thượng nguồn có thể tiếp tục tích cực. Chúng tôi vẫn đánh TĂNG TỶ TRỌNG cho ngành Dầu khí và khuyến nghị MUA đối với cổ phiếu GAS và PVD.

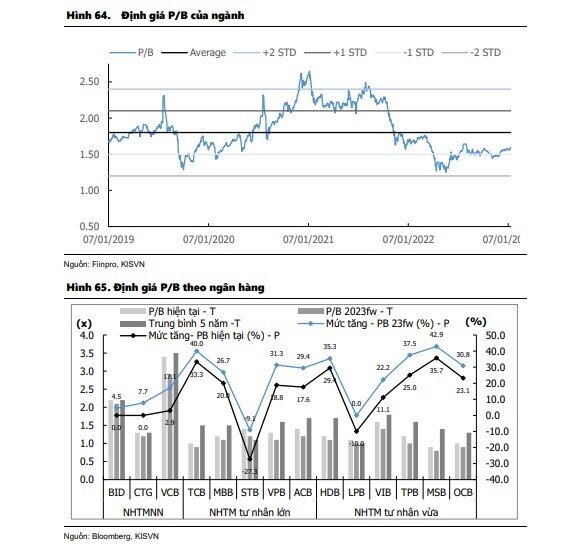

5. Ngân hàng: Kì vọng tăng trưởng tín dụng Q3/23 nhanh hơn và NIM dần hồi phuc

Ước tính tăng trưởng tín dụng 6T23 đạt 4.73% so với đầu năm, thấp hơn đáng kể so với mục tiêu 2023 là 14%-15%, hạn mức tín dụng lần 1 là 11% và cùng kỳ các năm trước. Dự kiến tăng trưởng tín dụng Q3/23 có thể tăng nhanh hơn 6T23 và thấp hơn Q3/22. Chúng tôi cho rằng sự hồi phục của tăng trưởng tín dụng là do (1) sản xuất công nghiệp dần phục hồi (với mức thấp nhất là quý 1 năm 2023) (2) lãi suất cho vay giảm, chính sách giảm/mở rộng thuế và các chính sách hỗ trợ (3) nhu cầu lĩnh vực xây dựng cao hơn nhờ đẩy mạnh đầu tư công.

Lãi suất tiền gửi giảm tạo điều kiện cho COF thấp hơn, cải thiện CASA và NIM dần phục hồi. Tuy nhiên, mức phục hồi NIM của các NHTMNN có thể thấp hơn do gói hỗ trợ giảm lãi suất. Lãi suất huy động giảm mạnh kể từ Q2/23 khoảng 0.3% -2.7% so với đầu năm trong bối cảnh lãi suất cho vay giảm ít hơn. Lãi suất tiền gửi không kỳ hạn giảm 0.1-0.9% so với đầu năm, đẩy chi phí vốn giảm xuống thấp hơn.

Nợ xấu Q2/23 và Q3/23 có thể được kiểm soát nhờ thông tư 02/2023 và các chính sách hỗ trợ của chính phủ. Bên cạnh đó, chính phủ đã ban hành Nghị định số 08/2023/NĐ-CP (ví dụ: Đình chỉ yêu cầu nhà đầu tư chuyên nghiệp nhỏ lẻ, xếp hạng tín nhiệm tổ chức phát hành) và nghị quyết số 33/2023/NQ-CP (giải pháp tháo gỡ khó khăn cho thị trường bất động sản) để tạo điều kiện huy động vốn và phát triển dự án dễ dàng hơn. Qua đó, kỳ vọng thị trường trái phiếu và bất động sản phục hồi dẫn đến phục hồi khoản đầu tư trái phiếu doanh nghiệp và và tín dụng bất động sản.

Giá cổ phiếu của một số ngân hàng có thể tăng khi thông tin tăng trưởng lợi nhuận Q2/23 hay tin đồn bán cổ phần chiến lược như VCB, BID, LPB, SHB. Nhóm ngân hàng như VPB, TCB, HDB, MSB và OCB bị ảnh hưởng bởi suy thoái kinh tế, thị trường bất động sản và thị trường trái phiếu có thể tăng trở lại với sự phục hồi của thị trường rõ ràng hơn.

6. Thép: Xuất khẩu hỗ trợ sản lượng bán hàng

Sản lượng bán hàng Q2/23 như kì vọng của chúng tôi. Tổng sản lượng bán hàng tháng 4 và 5 là 4 triệu tấn -8.8% n/n, đạt 63.3% dự báo quý 2 của chúng tôi. Sản lượng bán hàng tháng 6 có thể đạt mức 2.3 triệu tấn, đưa doanh số bán hàng quý 2 đạt 6.3 triệu tấn (+17% t/t, +9% n/n) theo dự báo của chúng tôi. Sự gia tăng sản lượng bán hàng nhờ vào lượng xuất khẩu mạnh, bù đắp cho nhu cầu nội địa thấp.

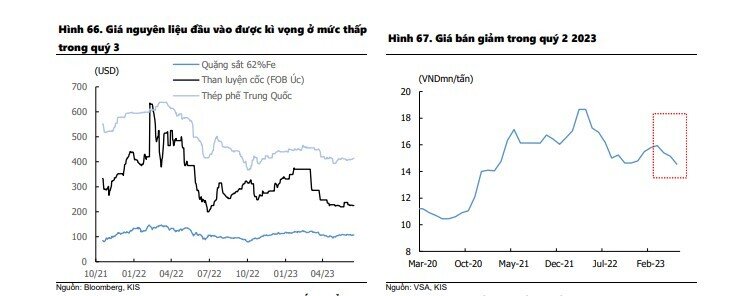

Giá bán trung bình giảm nhờ vào giá nguyên liệu đầu vào ở mức thấp. Như đã thảo luận ở báo cáo KQKD Q1/23, chúng tôi tiếp tục dự báo giá nguyên liệu đầu vào (than cốc, quặng) được giữ ở mức thấp trong quý 3 khi mà nhu cầu ở thị trường lớn nhất – Trung Quốc vẫn còn thấp. Nhu cầu thấp cùng với giá đầu vào thấp sẽ hỗ trợ cho giảm giá bán nội địa. Giá thép xây dựng (cuối tháng 6) giảm 7.9% so với cuối tháng 3 trong khi giá HRC đã giảm 15.3% so với thời điểm cuối tháng 3.

Mùa thấp điểm trong Q3/23. Do sự ảnh hưởng của mùa mưa, chúng tôi kì vọng sản lượng bán hàng sẽ ở mức thấp hơn trong Q3/23. Chúng tôi dự báo tổng sản lượng bán hàng ở mức 5.8 triệu tấn so với 6.36 triệu tấn trong Q2/23 (dự báo KIS) nhưng tăng 8% n/n nhờ vào nền thấp trong 2022. Giá bán thấp cùng với sản lượng bán hàng thấp có thể ảnh hưởng đến doanh thu và lợi nhuận của các công ty, tuy nhiên, chúng tôi kì vọng các công ty sẽ đạt lợi nhuận dương nhờ vào giá nguyên liệu ở mức thấp. Chúng tôi cũng kì vọng ngành thép phục hồi giá bán trong Q4/23 và nhu cầu từ Q1/24. Chúng tôi duy trì quan điểm TRUNG LẬP đối với ngành Thép và quan điểm NẮM GIỮ cho các cổ phiếu HPG, NKG, HSG.

7. Xi măng: Nhu cầu vẫn yếu Sản lượng bán hàng Q2/23 thấp.

Tổng sản lượng bán hàng nội địa trong quý 2 được dự báo ở mức 15.9 triệu tấn -8.9% n/n trong khi tổng lượng xuất khẩu ở mức 7.86 triệu tấn +2.6% n/n theo Bộ Xây Dựng và Hải quan. Nhu cầu tiêu thụ vẫn yếu cho dù đã tăng nhẹ gây ra bởi ảnh hưởng của các vấn đề liên quan tới ngành bất động sản trong nước và Trung Quốc khi mà Trung Quốc là thị trường xuất khẩu xi măng và clanhke lớn nhất.

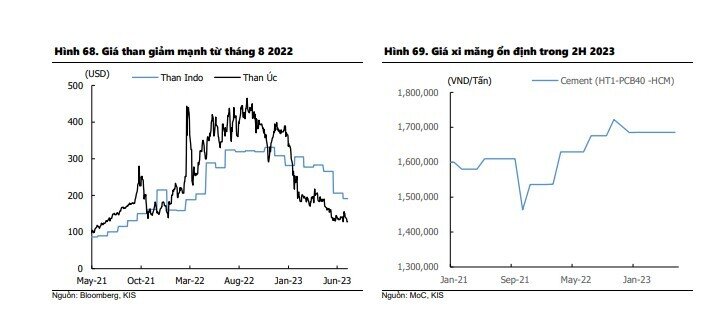

Sụt giảm giá đầu vào có thể cải thiện biên lợi nhuận. Giá than sụt giảm từ đỉnh T8/22, chúng tôi kì vọng các nhà sản xuất trong nước có thể cải thiện biên lợi nhuận trong Q2/23 so với Q1/23 khi mà biên lợi nhuận bị ảnh hưởng nặng nề bởi giá đầu vào ở mức cao. Khi chúng tôi nhận thấy sẽ không có sự gia tăng giá than vào Q3/23, chúng tôi tin rằng biên lợi nhuận sẽ cải thiện trong quý Q3/23 cho ngành xi măng.

Mùa thấp điểm trong Q3/23. Tương tự như các vật liệu xây dựng khác, tổng sản lượng bán hàng của ngành có thể thấp hơn trong Q3/23 do ảnh hưởng bởi mùa mưa. Tuy vậy, hiện tượng El Nino có thể tăng ngày khô ráo trong Q3/23, dẫn đến cải thiện lượng tiêu thụ xi măng. Chung tôi kì vọng tổng sản lượng tiêu thụ sẽ ở mức 23.8 triệu tấn (+8% n/n, 0% q/q). Như đã đề cập ở trên, giá vật liệu đầu vào thấp có thể cải thiện biên lợi nhuận của ngành trong quý 3 trong khi nhu cầu nội địa có thể cải thiện từ Q4/23. Chúng tôi duy trì quan điểm TRUNG LẬP về ngành Xi măng và khuyến nghị NẮM GIỮ cho cổ phiếu HT1, BCC.

8. Nhà ở: Hy vọng được khẳng định mạnh mẽ

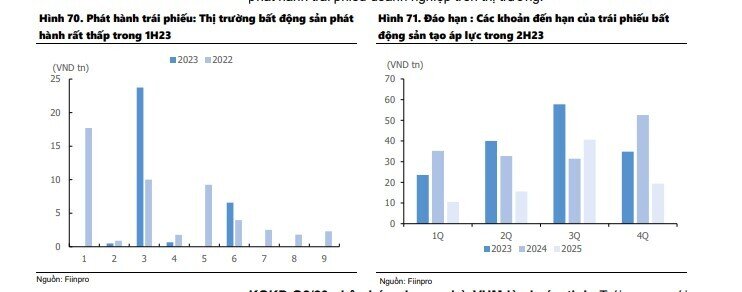

Niềm tin chưa được phục hồi. Gia trị phát hành trái phiếu bất động sản trên thị trường sơ cấp phát hành đạt 31.5 nghìn tỷ đồng, -27,9% n/n trong 6T23 và chủ yếu tập trung vào một số nhóm Materise. Bất chấp tình hình phát hành trái phiếu kém sôi động, chúng tôi tin rằng sự phục hồi có thể thấy rõ trong Q3/23 nhờ đợt phát hành trái phiếu sắp tới của VHM. Tuy nhiên, điều đó có thể không đủ để bù đắp cho sự tin tưởng của nhà đầu tư. Số tiền thanh toán (gốc, lãi) quá hạn gia tăng đã ảnh hưởng đến hoạt động phát hành trái phiếu doanh nghiệp trên thị trường.

KQKD Q2/23 phân hóa nhưng nhờ VHM là vị cứu tinh. Trái ngược với Q2/23 ảm đạm như dự kiến, chúng tôi dự đoán thị trường có thể sôi động hoặc hào hứng với nhiều hoạt động trong các chiến dịch tiếp thị/sự kiện bán hàng. Dựa trên dự báo kết quả kinh doanh Q2/23, chúng tôi vẫn kỳ vọng VHM sẽ dẫn đầu với mức tăng trưởng cao n/n mặc dù giảm so với quý trước. Tình trạng thua lỗ kéo dài ở một số doanh nghiệp điêu đứng như NVL, NRC, DXG. PDR, NLG và KDH có thể đạt tăng trưởng lợi nhuận chậm n/n do phần lớn tăng trưởng nghiêng về Q4/23.

Chính quyền địa phương nhanh chóng tháo gỡ cấp phép. Sau khi chứng kiến nhiều giải pháp từ chính phủ từ Q1/23, các tỉnh/chính quyền cấp dưới chịu trách nhiệm cấp phép dự án quyết liệt hơn để giải quyết các vấn đề kéo dài của các dự án nhà ở. Các tỉnh Bình Thuận, Đồng Nai, TP.HCM đang phối hợp với các bộ ngành liên quan tháo gỡ quy hoạch tổng thể các dự án của DIG, NLG, NVL. Chúng tôi lạc quan hơn về triển vọng của dự án đang chờ xử lý tại TP.HCM vàdự án có thể giải phóng tới 100,000 đơn vị nhà ở trong năm 2024-25.

Người thắng cuộc sẽ có tất cả. Giá cổ phiếu bất động sản tăng mạnh trong Q2/23 nhờ một số tín hiệu giải cứu từ chính quyền địa phương. PDR, DXG, NLG, DIG nằm trong top tăng điểm. Tuy nhiên, một số mã vẫn tụt lại so với giá trị cơ bản như VHM (MUA), KDH (MUA), NLG (MUA). Chúng tôi cho rằng những gã khổng lồ đó là một trong những người được hưởng lợi nhiều nhất nhờ thành tích đã được chứng minh và thương hiệu sâu sắc của họ. Bất chấp những hy vọng sáng chói về sự hồi sinh của thị trường bất động sản, chúng tôi vẫn thận trọng về hiệu quả của những giải pháp hỗ trợ đó từ chính quyền địa phương. Bên cạnh đó, tâm lý nhà đầu tư đè nặng lên những nút thắt của thị trường BĐS vẫn chưa được khơi thông. Đánh giá TRUNG LẬP của chúng tôi vẫn tiếp tục.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()