+84

+84 Nhận OTP

Nhiều ngân hàng trung ương trên thế giới đang và sẽ tính chuyện cắt giảm lãi suất, khởi động chu kỳ nới lỏng tiền tệ mới.

Liệu Việt Nam có đảo chiều chính sách tiền tệ, ngược dòng thế giới để tăng lãi suất?

Các NHTM vẫn chủ yếu tăng lãi suất trong vùng kiểm soát, không có hiện tượng đua tăng “vượt trần”. Ảnh: Đỗ Tâm

Trong xu thế chung của toàn cầu, chính sách tiền tệ của Việt Nam vốn đã đảo ngược từ rất sớm để đi trước nới lỏng nhằm hỗ trợ nền kinh tế nhanh chóng phục hồi sau đại dịch, hiện tại vẫn đang nới lỏng linh hoạt.

Xu hướng đảo chiều toàn cầu

Quyết định cắt giảm lãi suất của Ngân hàng Trung ương Châu Âu (ECB) đầu tháng 6 đã đưa lãi suất chủ chốt từ mức 4,5% xuống 4,25%, tương đương 25 điểm cơ bản, đánh dấu lần đầu tiên ECB cắt giảm lãi suất kể từ tháng 9/2019. Theo sau, Ngân hàng Trung ương Đan Mạch đã cắt giảm 25 điểm lãi suất cơ bản xuống 3,35%. Trước đó, ngày 5/6 Ngân hàng trung ương Canada (BoC) cũng đã điều chỉnh giảm 0,25% lãi suất. Đây là lần đầu tiên BoC hạ lãi suất kể từ tháng 3/2020.

Từ đầu năm đến nay, nhiều quốc gia cũng đã thực hiện nới lỏng tiền tệ. Theo đó, vào ngày 8/2, Thụy Điển đã trở thành quốc gia đầu tiên trong số 10 quốc gia và khu vực có đồng tiền được giao dịch nhiều nhất thế giới tiến hành hạ lãi suất. Trong tháng 3, thị trường chứng kiến động thái hạ lãi suất của NHTW Thụy Sỹ…

Có thể thấy sau những động thái không ngừng thắt chặt tiền tệ để ứng phó lạm phát cùng các khoản bơm vốn khổng lồ nhằm cứu trợ các nền kinh tế trong đại dịch, những quyết định hạ lãi suất là sự khẳng định chính sách cần thiết để hỗ trợ tăng trưởng kinh tế và đảm bảo rằng lạm phát đã hạ nhiệt về các mốc mục tiêu.

Mặc dù hiện tại, NHTW có tác động lớn nhất với nền kinh tế toàn cầu là FED, vẫn đang kiên trì neo lãi suất cao 5,25-5,5%, và bắn tín hiệu có khả năng chỉ có một đợt hạ lãi suất vào cuối năm nay, song dường như xu thế đảo ngược chính sách của FED cũng đã ở trong vòng dự đoán.

Tuy nhiên, với riêng Mỹ, đây có thể là bài toán thách thức hơn do lạm phát vẫn tiềm ẩn tăng trở lại. Cùng với đó, khi các NHTW lớn hạ lãi suất trong khi lãi suất của FED ở mức cao, chênh lệch lãi suất có thể khiến dòng tiền đầu tư đổ vào, dẫn đến thanh khoản tăng lên, nỗ lực kiểm soát giá cả của Fed lại ngoài tầm kiểm soát…

Lựa chọn của Việt Nam

Việt Nam có thể sẽ không hòa nhập vào xu thế đảo ngược chính sách tiền tệ với điểm rơi của riêng mình.

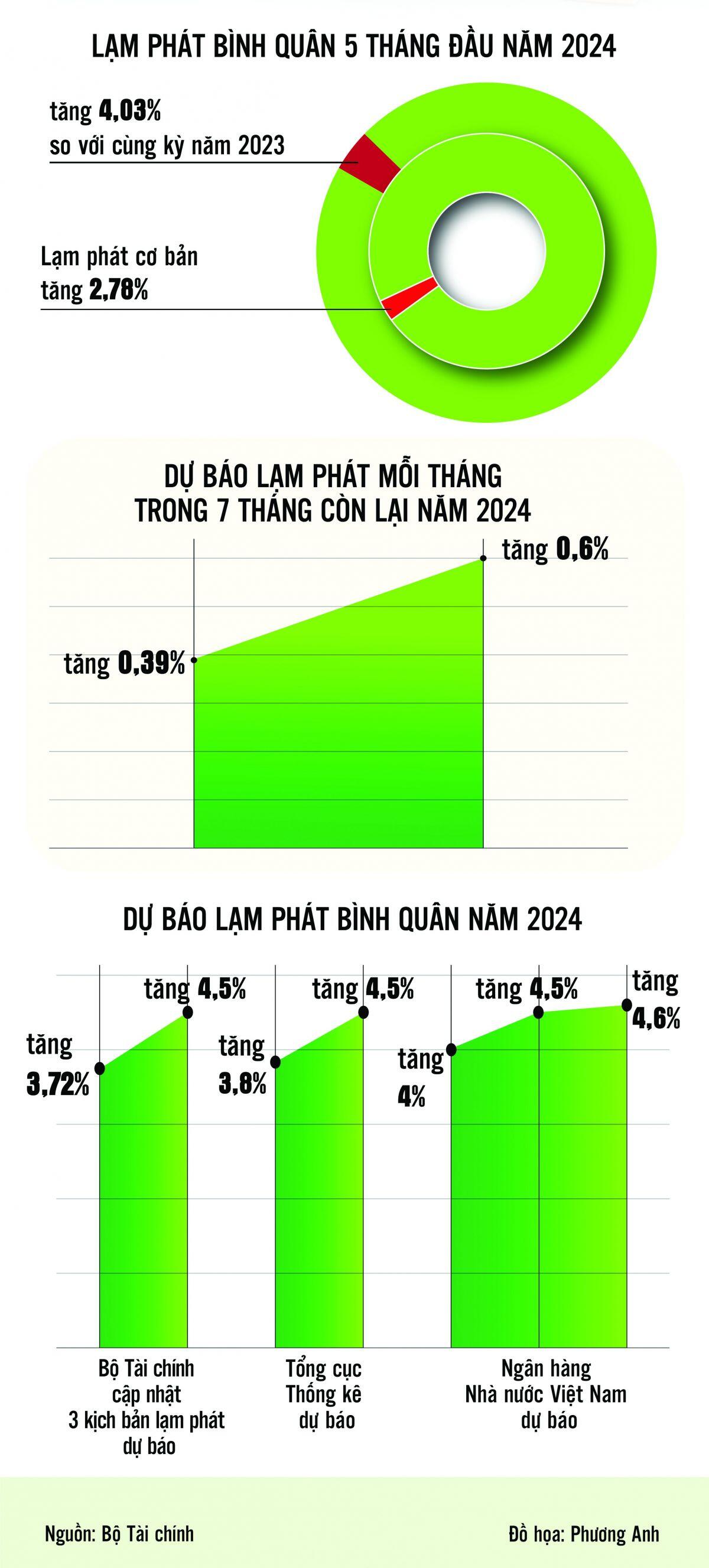

Ở trong nước, hầu hết các chuyên gia kỳ vọng lạm phát trong tầm kiểm soát cho đến cuối năm nay. Theo một khảo sát của NHNN công bố vào tháng 5/2024, các chuyên gia kinh tế kỳ vọng lạm phát bình quân năm 2024 so với bình quân năm 2023 là 3,85%; lạm phát bình quân năm 2025 so với bình quân năm 2024 là 3,60% và lạm phát bình quân năm 2026 so với bình quân năm 2025 là 3,55%. Tất cả đều thấp và ở dưới mục tiêu đã được Quốc hội đề ra cho năm nay. Đây là yếu tố thuận lợi cho NHNN giữ nguyên lãi suất điều hành.

Việc tăng lãi suất huy động của các NHTM có được xem như một hiện tượng “thị trường đi trước - chính sách theo sau” hay không? Tôi cho là không! Bởi lẽ, các NHTM vẫn chủ yếu tăng lãi suất trong vùng kiểm soát, không có hiện tượng đua tăng “vượt trần”, ngay cả với các sản phẩm huy động như chứng chỉ tiền gửi do các NHTM quy mô nhỏ phát hành.

Dĩ nhiên, lãi suất huy động sẽ không thể tăng 1 chiều và tăng mãi trên thị trường nếu trần lãi suất điều hành không nhấc lên và lãi suất cho vay không tăng theo. Tuy nhiên, từ nay đến cuối năm 2024, với mục tiêu hỗ trợ tăng trưởng để đạt chỉ tiêu Quốc hội giao, “điểm rơi” của thay đổi các chính sách theo hiệu ứng kéo theo như nêu, có thể sẽ chưa thể diễn ra, trừ khi mức tăng lãi suất huy động dự đoán trong 50-100 điểm, vượt xa so với kỳ vọng.

Với doanh nghiệp, lãi suất tăng có thể gây ra những lo ngại nhất định. Tuy nhiên, khảo sát chung cho thấy chỉ cần có cầu thị trường mạnh, việc hấp thụ vốn với một chi phí cao hơn vẫn tốt hơn so với chi phí thấp nhưng “vay vốn không biết để làm gì”.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn

Bình luận