Các Ngân hàng Thương mại đang chuyển dòng vốn dư thừa sang thị trường trái phiếu chính phủ

Trong tháng 6 vừa qua, nhà đầu tư đặc biệt là các Ngân hàng Thương mại đã chuyển dòng vốn dư thừa sang thị trường trái phiếu Chính phủ…

Ngân hàng Thương mại chuyển vốn dư thừa sang trái phiếu

Theo dữ liệu mới nhất từ sàn HNX, Kho bạc Nhà nước (VST) trong tháng 6 vừa qua đã chào thầu tổng số 36.500 tỉ đồng TPCP, tăng 40,38% so với tháng trước. Trong đó kết quả hơn 32.600 tỉ đồng đã được phát hành thành công, tăng mạnh 77,21% so với tháng 5.

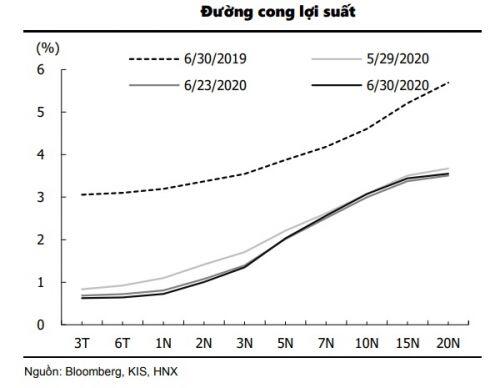

Lợi suất TPCP trúng thầu chỉ tăng nhẹ, cụ thể lợi suất kỳ hạn 10 năm, 15 năm, và 20 năm cao hơn chỉ 23 điểm cơ bản; 13,5 điểm cơ bản và 0,5 điểm cơ bản. Trong khi đó, lợi suất kỳ hạn 5 năm giảm 25,5 điểm cơ bản.

Theo đánh giá của Công ty Chứng khoán KIS Việt Nam, những con số trên cho thấy các nhà đầu tư (đặc biệt các Ngân hàng Thương mại) đang chuyển dòng vốn dư thừa sang thị trường TPCP.

Bên cạnh đó, TPCP kỳ hạn 10 năm và 15 năm được phát hành lần lượt là là 48,32% và 35,13% trên tổng số, tương ứng đạt 15.750 tỉ đồng và 11.450 tỉ đồng.

Ngược lại, hoạt động giao dịch TPCP trên thị trường thứ cấp giảm nhẹ 7,87% so với tháng 5, đạt gần 115.000 tỉ đồng. Các giao dịch được thực hiện tập trung chủ yếu vào kỳ trung và dài hạn, cụ thể kỳ hạn từ 7 năm đến 10 năm chiếm tổng số 46,98% (53.980 tỉ đồng), 5 năm đến 6 năm chiếm 16,80% (19.310 tỉ đồng), 10 năm đến 15 năm chiếm 20,44% (23.480 tỉ đồng).

Bên cạnh đó, các nhà đầu tư giao dịch chủ yếu TPCP với hơn 94,69% giá trị giao dịch (108.800 tỉ đồng), trái phiếu chính phủ bảo lãnh chiếm 4,95% (5.690 tỉ đồng), và trái phiếu địa phương phát hành chỉ chiếm 0,36% (420 tỉ đồng). Bên cạnh đó, các nhà đầu tư nội thực hiện đa số giao dịch trên thị trường TPCP thứ cấp với 96,39% giá trị giao dịch, phần còn lại 3,61% là từ nhà đầu tư ngoại.

Lợi suất trái phiếu Chính phủ tiếp tục giảm

Trong giai đoạn nền kinh tế đang phục hồi mạnh sau khi bị ảnh hưởng trong ngắn hạn bởi khủng hoảng đại dịch, lợi suất TPCP bất ngờ giảm sâu đang đi ngược với lý thuyết. Theo KIS, việc lợi suất TPCP đang đi xuống ở thời điểm này là do việc điều hành chính sách tiền tệ nới lỏng của Ngân hàng Nhà nước (SBV).

Cụ thể, dữ liệu cho thấy nguồn cung thanh khoản trên thị trường liên ngân hàng đang dư thừa rất nhiều khi Ngân hàng Nhà nước đã bơm ròng gần 150.000 tỉ đồng trong quý II. Bên cạnh đó, về phía cầu, hoạt động tín dụng của hệ thống ngân hàng trở nên trì trệ khi mà các doanh nghiệp đang ngần ngại đi vay với lãi suất duy trì mức tương đối cao ở thời điểm hiện tại.

Đường cong lợi suất TPCP về tổng thể đi xuống trong tháng 6 ở tất cả các kỳ hạn.

Sự mất cân bằng cán cân cung cầu trên hệ thống ngân hàng đã khiến thanh khoản trên hệ thống ngày càng dư thừa, theo đó 1 phần thanh khoản đã và đang chảy vào TPCP, đặc biệt là với kỳ hạn ngắn và trung hạn, khá tương tự với những gì xảy ra trên thị trường liên ngân hàng.

KIS cho rằng có thể kết luận vấn đề thanh khoản là nguyên nhân chính khiến lợi suất TPCP đi xuống trong giai đoạn hiện tại.

Theo KIS, có 2 vấn đề cần quan tâm ở thời điểm hiện tại. Thứ nhất, một số lãi suất liên ngân hàng kỳ hạn rất ngắn về mặt kỹ thuật sẽ không thể giảm sâu hơn nữa khi gần mức giới hạn 0%. Thứ hai, hoạt động cho vay đã bắt đầu tăng tốt trở lại, đạt mức 3,26% (tính đến ngày 29.6) từ mức 1,2% trong tháng 5. Trong khi yếu tố đầu tiên cho thấy thanh khoản có thể sẽ tiếp tục chảy vào thị trường TPCP trong một vài tháng tới, tạo ra áp lực giảm giá sâu hơn lên lợi suất TPCP. Yếu tố phía sau cho thấy dấu hiệu sớm rằng nhu cầu vay mượn đã bắt đầu phục hồi trở lại, sẽ khiến thanh khoản rút ra thị trường TPCP, khiến lợi suất gia tăng ngược lại.

Tuy nhiên, theo quan điểm của KIS, yếu tố đầu tiên vẫn sẽ duy trì chủ đạo trong tháng 7, dẫn đến lợi suất TPCP tiếp tục giảm hơn nữa ở các kỳ hạn ngắn hạn và trung hạn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()