+84

+84 Nhận OTP

Về cơ bản, các ngân hàng không có cách nào loại bỏ hoàn toàn rủi ro lãi suất mà chỉ có thể kiểm soát nó trong mức cho phép để không tác động xấu tới giá trị tài sản trong tương lai.

Có 3 nguyên nhân dẫn đến rủi ro lãi suất cho ngân hàng. Thứ nhất, sự chênh lệch giữa lãi suất tiền gửi và lãi suất cho vay. Thứ hai, sự mất cân đối giữa tài sản có và tài sản nợ. Và cuối cùng là sự không tương xứng về kỳ hạn giữa tài sản có và tài sản nợ.Khi rủi ro lãi suất xuất hiện sẽ làm tăng chi phí nguồn vốn của ngân hàng, giảm thu nhập từ tài sản của ngân hàng, làm giảm giá trị thị trường của tài sản có và vốn chủ sở hữu của ngân hàng.

Đối với nguyên nhân chênh lệch giữa lãi suất tiền gửi và lãi suất cho vay xảy ra 2 trường hợp.

Trường hợp thứ nhất, ngân hàng huy động tiền gửi với lãi suất biến đổi và cho vay với lãi suất cố định. Khi lãi suất huy động tăng thì chi phí tăng, lợi nhuận ngân hàng sẽ giảm. Lúc này rủi ro lãi suất sẽ xuất hiện.

Trường hợp thứ hai, khi lãi suất tiết kiệm của ngân hàng cố định và ngân hàng sử dụng tiền tiết kiệm để đầu tư với lãi suất biển đổi. Lúc này khi lãi suất đầu tư giảm thì lợi nhuận ngân hàng giảm và rủi ro lãi suất xuất hiện.

Với nguyên nhân đến từ sự mất cân đối giữa tài sản có và tài sản nợ, đó là ngân hàng huy động vốn nhưng không sử dụng hết số vốn này để cho vay theo tỷ lệ cho phép. Nếu thu nhập từ số tiền cho vay thấp hơn chi phí phải trả cho người gửi tiền lúc này lợi nhuận giảm hoặc âm thì rủi ro lãi suất sẽ xảy ra.

Đối với nguyên nhân mất cân đối về kỳ hạn giữa tài sản có và tài sản nợ sẽ xảy ra 2 vấn đề.

Một, ngân hàng huy động vốn ngắn hạn nhưng lại đem cho vay kỳ hạn dài. Rủi ro lãi suất ngân hàng sẽ xuất hiện nếu như lãi suất cho vay giảm và lãi suất huy động tăng hoặc giữ nguyên.

Hai, ngân hàng dùng vốn huy động dài hạn để cho vay ngắn hạn thì rủi ro sẽ xuất hiện khi lãi suất huy động giữ nguyên còn lãi suất cho vay tăng.

Đo lường rủi ro lãi suất

Có nhiều chỉ tiêu để phân tích rủi ro lãi suất, trong khuôn khổ bài viết này, chủ yếu dùng khe hở nhạy cảm lãi suất (GAPrs) để so sánh.

GAPrs = Giá trị tài sản nhạy cảm lãi suất – Giá trị nợ nhạy cảm lãi suất

Trong đó: Tài sản nhạy cảm với lãi suất là những tài sản được định giá lại khi lãi suất thay đổi (các khoản cho vay, chứng khoán…), còn nợ nhạy cảm lãi suất là những khoản vốn mà lãi suất được điều chỉnh theo thị trường (tiết kiệm ngắn hạn, tiền gửi có lãi suất thả nổi, các khoản vay trên thị trường tiền tệ...). Theo lý thuyết, nếu khe hở nhạy cảm lãi suất (GAPrs) dương và tỷ lệ nhạy cảm lãi suất lớn hơn 1, tức tài sản có (cho vay) lớn hơn tài sản nợ (huy động), thì ngân hàng đang ở trạng thái nhạy cảm tài sản và rủi ro khi lãi suất giảm.

Ngược lại, khe hở nhạy cảm lãi suất âm và tỷ lệ nhạy cảm lãi suất nhỏ hơn 1, tức tài sản có (cho vay) nhỏ hơn tài sản nợ (huy động) thì ngân hàng đang ở trạng thái nhạy cảm tài sản và rủi ro khi lãi suất tăng.

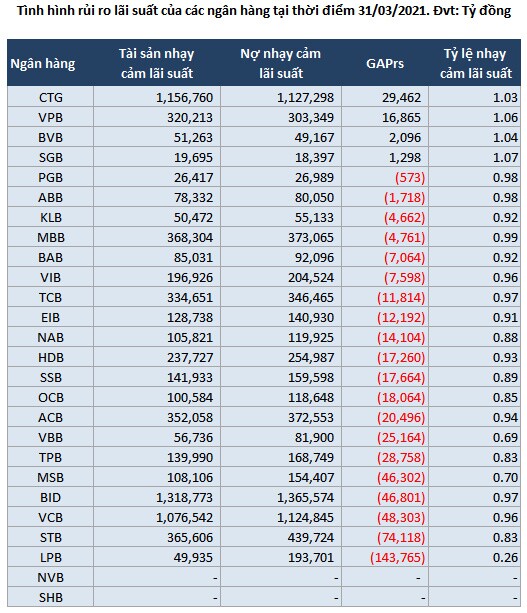

Thống kê từ 26 ngân hàng thương mại tại thời điểm 31/03/2021 cho thấy chỉ có 4 ngân hàng đang có khe hở rủi ro lãi suất dương và tỷ lệ nhạy cảm lãi suất lớn hơn 1 bao gồm: VietinBank (CTG), VPB, BVB, SGB. Các ngân hàng còn lại đều có khe hở rủi ro lãi suất âm và tỷ lệ nhạy cảm lãi suất nhỏ hơn 1.

Với cơ cấu tài sản nợ - có như trên, CTG, VPB, BVB, SGB đang ở trạng thái tài sản nhạy cảm khi lãi suất giảm. Khi lãi suất giảm thì thu lãi từ tài sản sẽ giảm nhiều hơn chi phí lãi cho nguồn vốn huy động. Nếu mức chênh lệch giữa tài sản có nhạy cảm lãi suất và tài sản nợ nhạy cảm lãi suất càng lớn sẽ làm cho rủi ro lãi suất càng lớn.

Cụ thể, CTG và VPB có khe hở rủi ro lãi suất lần lượt dương lớn, lần lượt ở mức 29,462 tỷ đồng và 16,865 tỷ đồng. Điều này đồng nghĩa với mỗi phần trăm giảm xuống của lãi suất trong thời điểm này (giả sử lãi suất tài sản có và tài sản nợ biến động như nhau) sẽ làm thu nhập của VietinBank và VPBank (HM:VPB) lần lượt giảm gần 295 tỷ đồng và 169 tỷ đồng.

Trong khi đó, 20 ngân hàng còn lại đang ở trạng thái tài sản nhạy cảm khi lãi suất tăng. Nếu lãi suất tăng thì chi phí lãi cho nguồn vốn huy động sẽ tăng nhiều hơn thu lãi từ tài sản có, làm giảm thu nhập của ngân hàng.

Thực tế, các ngân hàng không có cách nào loại bỏ hoàn toàn rủi ro lãi suất mà chỉ có thể kiểm soát nó trong mức cho phép để không tác động xấu tới giá trị tài sản trong tương lai.

Theo kinh nghiệm của các nước, để kiểm soát rủi ro lãi suất, các ngân hàng thực hiện các biện pháp: Mua bảo hiểm rủi to lãi suất để chuyển giao toàn bộ rủi ro lãi suất cho cơ quan bảo hiểm chuyên nghiệp, áp dụng các biện pháp cho vay thương mại (cho vay ngắn hạn) để ngân hàng có thể linh hoạt thay đổi lãi suất cho vay khi lãi suất thị trường thay đổi theo chiều hướng tăng.

Ngoài ra, các ngân hàng còn áp dụng chiến lược chủ động trong quản trị rủi ro lãi suất: Nếu ngân hàng có thể dự báo được chiều hướng thay đổi lãi suất, ngân hàng có thể chủ động điều chỉnh khe hở nhạy cảm lãi suất và khe hở kỳ hạn một cách hợp lý. Vận dụng các kỹ thuật bảo hiểm lãi suất như hợp đồng kỳ hạn, hợp đồng tương lai, quyền chọn, hoán đổi.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn

Lãi suất tiền gửi tiết kiệm

1T

|

3T

|

6T

|

9T

|

12T

|

|---|

Bình luận