C47 giải trình thế nào khi vướng ý kiến ngoại trừ và giảm lãi sau kiểm toán?

BCTC kiểm toán năm 2023 được C47 công bố gây chú ý khi xuất hiện ý kiến ngoại trừ của kiểm toán, đồng thời lãi sau thuế giảm hơn 5% so với BCTC tự lập. Ngày 29/03, C47 đã nhanh chóng đưa ra giải trình về các vấn đề này.

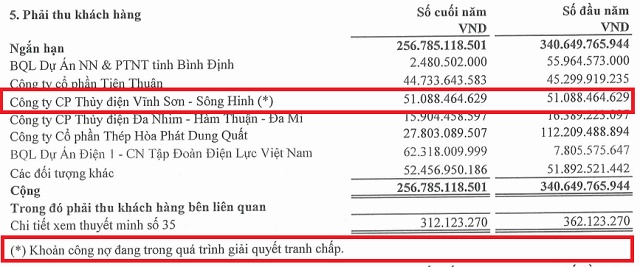

Sau kiểm toán, Công ty TNHH Kiểm toán TTP đã có ý kiến ngoại trừ liên quan đến khoản công nợ phải thu đối với bên đang phát sinh tranh chấp với C47 là CTCP Thủy điện Vĩnh Sơn - Sông Hinh (HOSE: VSH).

Cụ thể, đến thời điểm phát hành báo cáo kiểm toán, Kiểm toán TTP chưa nhận được thư xác nhận số dư công nợ phải thu tại thời điểm 31/12/2023 của VSH. Đồng thời cho biết do ảnh hưởng bởi tình trạng tranh chấp, C47 chưa có đủ cơ sở để xác định khả năng thu hồi, giá trị dự phòng của khoản công nợ phải thu nêu trên và ảnh hưởng khác tới các chỉ tiêu có liên quan trên BCTC năm 2023 của C47.

Theo ghi nhận trên BCTC kiểm toán 2023 của C47, khoản phải thu đối với VSH tại cuối năm 2023 hơn 51 tỷ đồng.

Trước ý kiến trên, C47 cho biết VSH đang thu xếp nguồn để trả các khoản nợ cho C47 trong năm 2024, trên cơ sở xác nhận công nợ giữa 2 bên ngày 31/12/2021.

Nguồn: BCTC kiểm toán năm 2023 của C47

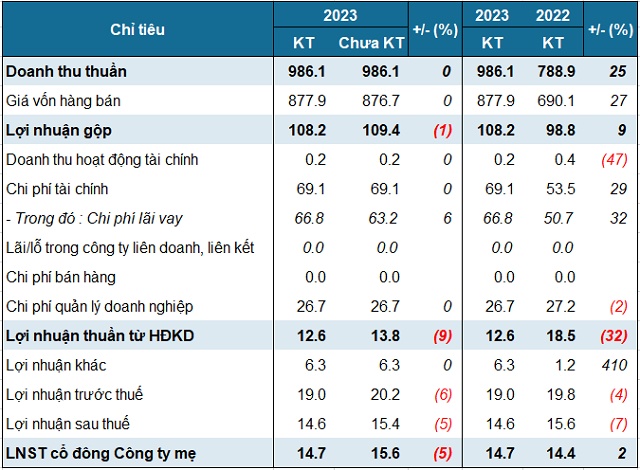

Điểm gây chú ý khác là kết quả lãi sau thuế có sự chênh lệch giữa báo cáo kiểm toán và báo cáo tự lập.

Theo C47, sự chênh lệch bắt nguồn từ BCTC Công ty mẹ đã được kiểm toán có lãi sau thuế giảm 1.3%, dẫn đến lãi sau thuế trên BCTC hợp nhất sau kiểm toán giảm 5.22%, do hạch toán bổ sung chi phí thuê đất năm 2022 số tiền gần 1.2 tỷ đồng.

Sau những thay đổi trên, lãi ròng C47 từ 15.6 tỷ đồng trước kiểm toán (tăng 8% so với năm 2022) giảm xuống còn 14.7 tỷ đồng sau kiểm toán, chỉ tăng 2% so với năm 2022.

Chênh lệch kết quả kinh doanh của C47 trước và sau kiểm toán

Đvt: Tỷ đồng

Nguồn: VietstockFinance

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()