Ba lý do khiến lãi suất tiết kiệm khó tăng trở lại

Xu hướng tăng lãi suất tiết kiệm khó có thể trở lại

Nhiều tổ chức phân tích cho rằng, dưới tác động của dịch Covid-19, có rất nhiều các yếu tố để thị trường tiếp tục hình thành một mặt bằng lãi suất thấp, xu hướng tăng lãi suất tiết kiệm khó có thể trở lại.

Lãi suất tiết kiệm tiếp tục hạ nhiệt

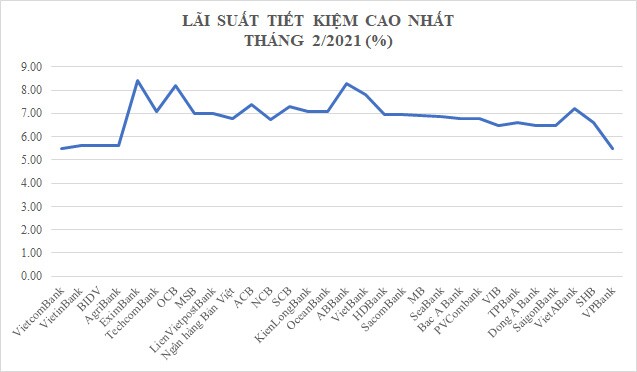

Với số tiền trị giá gần 1 tỷ đồng vừa được đối tác thanh toán vào giữa tháng 2/2021, ông Q.A (TP.HCM) được một giao dịch viên của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) mời chào gửi tiết kiệm với lãi suất tiết kiệm kỳ hạn dưới 5 tháng cao nhất là 3,4%/năm. Mức lãi suất này đã giảm nhẹ so với thời điểm cuối năm 2020, nhưng sau một hồi suy nghĩ, ông vẫn quyết định gửi tiền tiết kiệm kỳ hạn 1 tháng để có thể đáo hạn nhanh khi cần vốn với lãi suất tiền gửi ở mức 3,1%/năm theo hình thức online, thay vì đến quầy giao dịch.

Trong nhóm ngân hàng có vốn nhà nước chi phối, lãi suất tiết kiệm của BIDV chưa phải là thấp nhất. Tại Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), ngay trước thềm Tết Nguyên đán đã điều chỉnh giảm nhẹ lãi suất tiết kiệm ở tất cả các kỳ hạn.

Theo đó, lãi suất tiết kiệm kỳ hạn ba tháng hiện còn 3,2%/năm, kỳ hạn sáu tháng còn 3,8%/năm và kỳ hạn 12 tháng còn 5,5%/năm.

Cùng chung xu hướng, Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) điều chỉnh giảm 0,1% ở hầu hết kỳ hạn ngắn; lãi suất các kỳ hạn từ 6-11 tháng ở mức 4%/năm, còn kỳ hạn từ 12 tháng áp dụng mức lãi suất 5,6%/năm.

Khảo sát tại một số ngân hàng thương mại cổ phần cũng cho thấy, đa phần ngân hàng cũng đã điều chỉnh giảm lãi suất ở các kỳ hạn. Hiện tại, lãi suất tiết kiệm kỳ hạn 3 tháng cao nhất chưa tới 4%/năm, kể cả những nhà băng thường "neo" lãi suất ở mức cao.

Đơn cử, tại SCB, lãi suất tiết kiệm kỳ hạn 3 tháng trở xuống cao nhất còn 3,85%/năm nếu trả lãi trước. Lãi suất tiết kiệm kỳ hạn 6 tháng cao nhất là 5,7%/năm, lĩnh lãi cuối kỳ. Mức lãi suất tiết kiệm cao nhất là 7,3%/năm cho kỳ hạn 12 tháng, nhưng số tiền gửi phải từ 500 tỷ đồng trở lên.

Trong biểu lãi suất mới nhất áp dụng giữa tháng 2/2021, Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank) tiếp tục điều chỉnh giảm lãi suất đầu vào ở các kỳ hạn, với mức giảm tới 0,4 điểm % so với tháng đầu năm.

Hiện,lãi suất tiền gửi thấp nhất đối với khách hàng thường dưới 50 tuổi tại Techcombank chỉ còn 2,35%/năm kỳ hạn một tháng; từ 6 đến 8 tháng là 3,8%/năm; lãi suất tiết kiệm cao nhất khi gửi kỳ hạn từ 12 đến 36 tháng cũng chỉ 4,6%/năm.

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) cũng giảm lãi suất tiền gửi tại hầu hết kỳ hạn. Hiện, tiền gửi các kỳ hạn từ 1 đến 9 tháng tại VPBank được áp dụng lãi suất khoảng 3,25 đến 3,45%/năm tùy giá trị tiền gửi. Lãi suất tiết kiệm 12 tháng hiện ở mức 4,9 đến 5,3%/năm. Mức lãi suất tiết kiệm tối đa tại VPBank hiện là 5,5%/năm, áp dụng với các khoản tiền gửi trên 50 tỷ đồng kỳ hạn trên 24 tháng, giảm 1 điểm %.

Trên thị trường, Eximbank vẫn là ngân hàng có lãi suất tiền gửi cao nhất thị trường hiện nay, tới 8,4%/năm. Tuy nhiên, để được hưởng mức lãi suất này, khách hàng cần có 500 tỷ đồng trở lên gửi tiết kiệm các kỳ hạn 13 và 24 tháng.

3 lý do mặt bằng lãi suất khó tăng trở lại

Ông Nguyễn Đình Tùng, Tổng giám đốc OCB cho rằng, dịch bệnh Covid-19 bùng phát trở lại khiến cầu vốn của khách hàng khó kỳ vọng tăng nhanh, trong khi thanh khoản hệ thống vẫn dồi dào, cho nên lãi suất sẽ còn giảm, dù không nhiều.

Phân tích từ Công ty cổ phần Chứng khoán SSI cũng cho thấy, đợt bùng phát dịch Covid-19 tại Việt Nam những ngày gần đây có thể khiến cầu tín dụng yếu đi, lãi suất sẽ vẫn duy trì ở vùng thấp hiện tại và có thể còn giảm thêm nếu dịch bệnh phức tạp hơn.

Ðồng quan điểm, Công ty Chứng khoán ngân hàng Vietcombank (VCBS) chỉ ra rằng, chưa có áp lực nào đủ lớn khiến lãi suất có thể tăng trở lại. Có 3 yếu tố để thị trường tiếp tục hình thành một mặt bằng lãi suất thấp.

Thứ nhất, các ngân hàng trung ương được dự báo sẽ duy trì chính sách tiền tệ nới lỏng trong khoảng thời gian dài.

Thứ hai, định hướng xuyên suốt của Ngân hàng Nhà nước là giảm lãi suất tiết kiệm, tạo tiền đề giảm lãi suất cho vay hỗ trợ tăng trưởng nền kinh tế.

Thứ ba, xu hướng tăng của lãi suất tiết kiệm những năm trước chủ yếu đến từ việc huy động nhằm đáp ứng các chỉ số an toàn, và cạnh tranh thu hút khách, cũng như có nguồn lực cho vay tín dụng. Sang năm 2021, dưới động thái điều hành của Ngân hàng Nhà nước, cùng mục tiêu tín dụng tập trung vào chất lượng, xu hướng tăng lãi suất tiết kiệm khó có thể trở lại.

Kéo theo đó, VCBS kỳ vọng tiếp tục có một phần tiền gửi dịch chuyển sang các kênh đầu tư như trái phiếu doanh nghiệp nhằm tìm kiếm mức lợi nhuận tốt hơn.

Nêu quan điểm của nhà điều hành, Vụ trưởng Vụ Chính sách tiền tệ (Ngân hàng Nhà nước) Phạm Thanh Hà cho biết, Ngân hàng Nhà nước sẽ điều hành lãi suất phù hợp cân đối vĩ mô, lạm phát, diễn biến thị trường và mục tiêu chính sách tiền tệ.

Ngoài ra, năm 2021, Ngân hàng Nhà nước tiếp tục định hướng mục tiêu tín dụng tập trung vào chất lượng. Tín dụng cả năm 2021 được dự báo tăng ở mức 11-12%, thấp hơn giai đoạn 2016 - 2017, do đó lãi suất huy động cũng không có nhiều áp lực tăng trở lại.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()