Ảnh hưởng từ chi phí, lợi nhuận nhóm dược phẩm phân hoá trong quý II

Kết thúc quý II năm nay, phần lớn các doanh nghiệp kinh doanh dược phẩm đều ghi nhận doanh thu từ hoạt động cốt lõi tăng trưởng.

Cuối tháng 5 năm nay, Chứng khoán KIS từng nhận định tăng trưởng doanh thu quý II nhóm ngành dược phẩm có thể tiếp tục được củng cố do nhu cầu về thuốc có thể hồi phục qua cả 2 kênh ETC (kênh bệnh viện) và OTC (kênh nhà thuốc) khi mà các hoạt động đã trở lại bình thường. Nhu cầu đối với vitamins, kháng sinh và thực phẩm chức năng được đơn vị dự đoán tăng mạnh. Tiêu thụ đối với các loại thuốc đặc trị trong kênh bệnh viện cũng tăng trưởng tốt khi mà các bệnh viện đã mở cửa hoàn toàn.

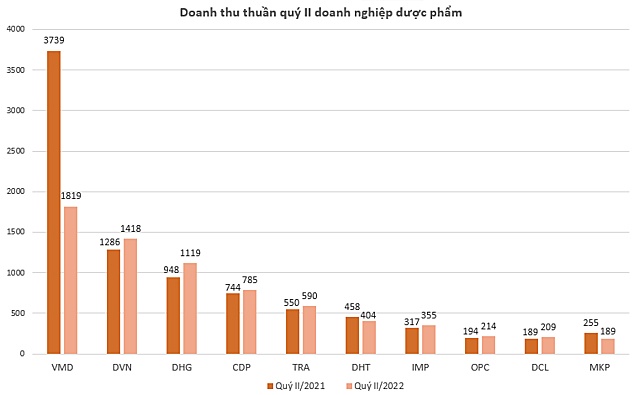

Kết thúc quý II, phần lớn các doanh nghiệp kinh doanh dược phẩm đều ghi nhận doanh thu từ hoạt động cốt lõi tăng trưởng dù không quá đột biến, đều dưới mức tăng 20%.

"Ông lớn" Dược Hậu Giang (HoSE:DHG) ghi nhận mức tăng doanh thu thuần mạnh nhất với hơn 18% lên 1.119 tỷ đồng. Trong đó, doanh thu hàng Dược Hậu Giang sản xuất tăng gần 23% lên 1.020 tỷ đồng. Đơn vị tập trung bán các sản phẩm chiến lược và chủ lực, đặc biệt là các sản phẩm dinh dưỡng và các sản phẩm liên quan đến điều trị Covid-19 như Hapacol, Klamentin, Medlon, Bocalex….

Bên cạnh Dược Hậu Giang, một số đơn vị khác cũng báo mức tăng trưởng doanh thu trên 10% như Dược phẩm Imexpharm (HoSE:IMP), Dược Cửu Long (HoSE:DCL) với mức tăng lần lượt là 11,7% và 10,7% lên 355 tỷ đồng và 209 tỷ đồng. Còn Tổng công ty Dược Việt Nam (Vinapharm - UPCoM:DVN) và Dược phẩm OPC (HoSE:OPC) đều ghi nhận mức tăng trưởng doanh thu 10,3%, lên lần lượt là 1.418 tỷ đồng và 214 tỷ đồng.

Ở chiều ngược lại, Vimedimex (HoSE:VMD), Hóa - Dược phẩm Mekophar (UPCoM:MKP) và Dược Hà Tây (HNX:DHT) là 3 doanh nghiệp ghi nhận doanh thu thuần sụt giảm trong quý II. Trong đó, Vimedimex - nhà nhập khẩu và phân phối dược phẩm lớn Việt Nam ghi nhận doanh thu giảm mạnh nhất với hơn 51% so với cùng kỳ về 1.819 tỷ đồng. Lũy kế 6 tháng đầu năm, doanh thu thuần Vimedimex giảm hơn một nửa còn 3.708 tỷ đồng. Trong cơ cấu tổng doanh thu, doanh thu bán hàng của các công ty con giảm mạnh so với cùng kỳ, riêng khoản đến từ công ty TNHH MTV Vimedimex Bình Dương - vốn chiếm phần lớn tổng doanh thu, còn 3.587 tỷ đồng, còn gần một nửa con số thực hiện nửa đầu năm 2021.

Năm ngoái, Vimedimex là một trong số ít công ty dược trong nước được lãnh đạo Bộ Y tế phê duyệt nhập khẩu vaccine Covid-19 Hayat, phục vụ phòng, chống dịch Covid-19.

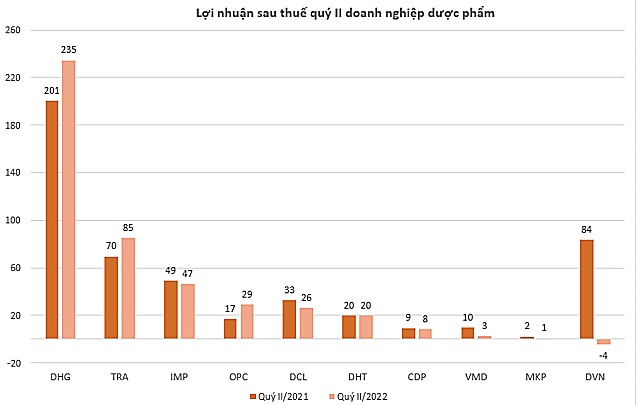

Về mặt lợi nhuận, phần lớn các doanh nghiệp dược báo lãi quý II đi lùi so với cùng kỳ do gánh nặng chi phí cho việc vận hành hay hoạt động tài chính tăng cao.

Với doanh thu giảm hơn nửa, lợi nhuận Vimedimex giảm mạnh so với cùng kỳ. Với đặc thù của ngành phân phối dược phẩm là biên lợi nhuận mỏng, hãng báo lãi sau thuế vỏn vẹn 2,5 tỷ đồng, giảm 74%.

Hóa - Dược phẩm Mekophar trong quý II ghi nhận lợi nhuận sau thuế còn 763 triệu đồng, trong khi cùng kỳ hơn 2,2 tỷ đồng, tương đương mức giảm 65,5%. Đại diện đơn vị lý giải, doanh thu thuần quý II giảm gần 26% về 189 tỷ đồng. Bên cạnh đó, chi phí tài chính gấp 12 lần lên 7,2 tỷ đồng do chênh lệch tỷ giá tăng cao khi trả nợ ngoại tệ. Đồng thời doanh nghiệp gấp 87,7 lần chi phí khác lên 2,3 tỷ đồng; và ghi nhận các chi phí hoạt động đều tăng trong kỳ, với chi phí bán hàng tăng 9,4% lên 20,8 tỷ đồng và chi phí quản lý doanh nghiệp tăng 11% lên 31,4 tỷ đồng.

Dược Cửu Long cũng báo lợi nhuận sau thuế giảm 20,5% còn 26 tỷ đồng dù doanh thu thuần tăng 10,7% lên 208,9 tỷ đồng. Theo lý giải từ phía doanh nghiệp, quý II chi phí bán hàng tăng gần 39% lên 25,7 tỷ đồng do thay đổi chính sách bán hàng, chi phí quản lý tăng 5,7% lên hơn 11 tỷ đồng. Bên cạnh đó, kết quả hoạt động tài chính giảm 59,5% còn 5,3 tỷ đồng phần lớn bởi nguồn thu từ hoạt động giảm gần 44% về 13,3 tỷ đồng.

Tương tự, Dược phẩm Trung ương Codupha (UPCoM:CDP) ghi nhận lãi sau thuế giảm 14,6% về 8 tỷ đồng, trong khi doanh thu thuần tăng 5,5% lên gần 785 tỷ đồng. Trong kỳ doanh nghiệp báo các chi phí đều tăng so với cùng kỳ, với chi phí quản lý doanh nghiệp gấp 2,3 lần lên 17,8 tỷ đồng, chi phí bán hàng tăng 5,2% lên 26,1 tỷ đồng, và chi phí tài chính tăng 14,2% lên hơn 12 tỷ đồng.

Thậm chí tại Tổng công ty Dược Việt Nam (Vinapharm - UPCoM:DVN), đơn vị báo lỗ trong quý II với lợi nhuận sau thuế âm 4,3 tỷ đồng, trong khi cùng kỳ gần 84 tỷ đồng. Sự biến động giảm này không đến từ hoạt động cốt lõi là kinh doanh dược phẩm, mà phần lớn do doanh nghiệp gia tăng trích lập dự phòng đầu tư tài chính và giảm nguồn thu từ cổ tức được chia. Từ đó, chi phí tài chính tăng từ 437 triệu đồng lên gần 71 tỷ đồng, trong khi doanh thu tài chính giảm gần 56% xuống 25,8 tỷ đồng.

Theo thông tin từ Vinapharm, trong quý II, đơn vị trích lập dự phòng 39,9 tỷ đồng các khoản đầu tư, bởi một số mã chứng khoán của các công ty thành viên giảm giá. Theo đó, Tổng công ty đã trích lập 26,3 tỷ đồng cho khoản đầu tư cổ phiếu MKP, 10 tỷ đồng cho khoản đầu tư cổ phiếu VMD và 3,6 tỷ đồng cho các khoản đầu tư khác. Trong khi đó, doanh thu hoạt động tài chính quý II giảm bởi các đơn vị thanh toán cổ tức muộn hơn và/hoặc một số đơn vị giảm tỷ lệ chi trả cổ tức bằng tiền mặt so với năm ngoái.

Tuy nhiên, vẫn có những cái tên ghi nhận lợi nhuận tăng trưởng trong quý II như Dược Hậu Giang, Traphaco (HoSE:TRA) và Dược phẩm OPC (HoSE:OPC). Trong đó Dược phẩm OPC có mức tăng trưởng mạnh nhất với 72% lên 29 tỷ đồng. Đại diện Dược phẩm OPC cho biết, bên cạnh việc doanh thu tăng trưởng và chi phí đầu vào được quản trị tốt, mức tăng trưởng lợi nhuận quý này còn do công ty con là Dược phẩm TW25 (UPCoM:UPH) có lãi 685 triệu đồng trong khi cùng kỳ lỗ 2,5 tỷ đồng.

Triển vọng ngành dược nửa cuối năm

SSI Research kỳ vọng ngành chăm sóc sức khỏe (bao gồm các công ty dược và bệnh viện tư nhân niêm yết) tăng trưởng trong 6 tháng cuối năm sẽ cao hơn tăng trưởng trong 6 tháng đầu năm 2022, ước tính tăng 13% so với cùng kỳ.

Đơn vị đánh giá động lực tăng trưởng cho 6 tháng cuối năm cũng khá giống với giai đoạn nửa đầu năm 2022, nhưng với mức nền so sánh thấp hơn. Mức tăng trưởng này được hỗ trợ bởi 3 yếu tố, bao gồm mức nền so sánh về lợi nhuận thấp của năm ngoái do ảnh hưởng của giãn cách xã hội trên toàn quốc tới lượt thăm khám tại bệnh viện cũng như lượt khách tại các cửa hàng thuốc; thiếu hụt nguồn cung thuốc do quy trình đăng ký thuốc hiện bị siết chặt, các công ty tận dụng tình hình này để điều chỉnh giá thuốc bù lại chi phí tăng và cải thiện lợi nhuận sản phẩm; và nhu cầu chăm sóc sức khỏe chuyển dịch nhanh hơn từ bệnh viện công sang bệnh viện tư, dưới áp lực lương thấp, rủi ro sức khỏe và rủi ro pháp lý cao, và cơ sở vật chất yếu kém trong khu vực công.

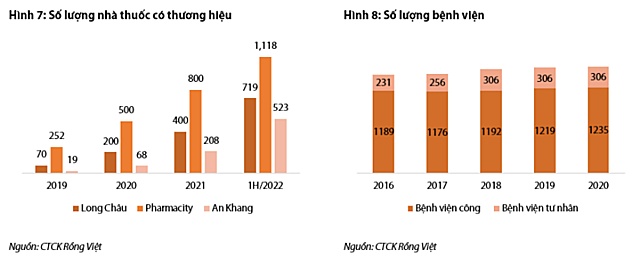

Cùng quan điểm, Chứng khoán Rồng Việt (VDSC - HoSE:VDS) đánh giá doanh thu dược phẩm sẽ tăng trưởng tích cực trong ngắn hạn do mức nền thấp của kênh bệnh viện. Bên cạnh đó, đơn vị này cho rằng cuộc đua mở rộng thị phần của các doanh nghiệp bán lẻ và xây dựng mới bệnh viện giúp ngành dược mở rộng kênh bán hàng. Nửa đầu năm 2022, các chuỗi nhà thuốc có thương hiệu như Pharmacity, Long Châu, An Khang tăng tốc mở mới tổng số gần 1.000 cửa hàng thuốc giúp cho doanh thu kênh OTC tiếp tục duy trì đà tăng trưởng mạnh mẽ. Cùng với 56.000 cửa hàng thuốc truyền thống, VDSC cho rằng sẽ còn rất nhiều dư địa để các doanh nghiệp sản xuất dược phẩm đẩy mạnh doanh thu từ kênh bán lẻ.

Ngoài ra, số lượng các bệnh viện xây dựng mới cũng đem đến tốc độ tăng trưởng ổn định cho kênh ETC. Giai đoạn từ 2016 – 2020 đã có thêm tổng số 121 bệnh viện được xây dựng mới, trong đó có 46 bệnh viện công và 75 bệnh viện tư nhân.

Fitch Solutions dự báo doanh thu dược phẩm kênh ETC/OTC năm 2022 và 2026 đạt lần lượt 118.000 tỷ đồng/36.700 tỷ đồng và 166.000 tỷ đồng/50.000 tỷ đồng, tốc độ tăng trưởng kép 4 năm là 9%/7%.

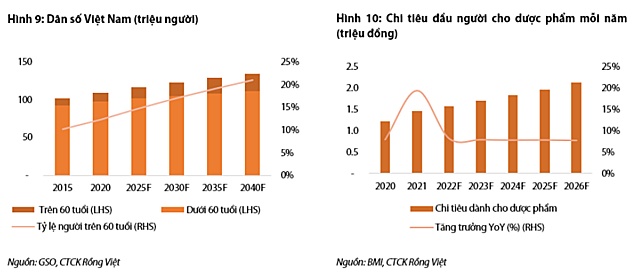

Ngoài ra, VDSC nhìn nhận xu hướng già hoá của dân số Việt Nam là điều kiện thuận lợi cho ngành dược trong dài hạn. Đối với người cao tuổi, các vấn đề về sức khỏe sẽ xuất hiện nhiều và nhu cầu sử dụng các sản phẩm thuốc sẽ cao hơn đối với người ở độ tuổi lao động. Theo Tổng cục thống kê, số người trên 60 tuổi khoảng 13,9 triệu người tương đương với 13% tổng dân số Việt Nam. Con số này được dự báo sẽ tăng lên 23,3 triệu người, chiếm 21% tổng dân số Việt Nam vào năm 2040.

Chính phủ Việt Nam đặt mục tiêu tăng trưởng GDP đạt 6,5% trong năm nay. VDSC cho rằng đây là mục tiêu hoàn toàn khả thi và dự báo sẽ vượt kế hoạch, đạt tăng trưởng 7,3%. Thu nhập bình quân đầu người sẽ được cải thiện, tăng trưởng kép 5 năm 2022 – 2026 đạt 6%. Theo Fitch Solutions, chi tiêu bình quân đầu người dành cho dược phẩm năm 2021 là 1,5 triệu đồng và dự báo vào năm 2026 sẽ đạt 2,1 triệu đồng, mức tăng trưởng kép 7,7% trong vòng 5 năm tới.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()