Ai giải cơn khát tín dụng cho những người "buôn thúng bán bưng"?

Hơn nửa dân số không được tiếp cận tín dụng chính thức vì không đạt chuẩn. Họ là ai? Lối ra cho bài toán này ở đâu và làm gì với hàng chục, hàng trăm "app đen" đang đẩy họ vào bần cùng?

Hệ thống tổ chức tín dụng khoảng 100 tổ chức, trên 1.100 quỹ tín dụng nhân dân cơ sở, chưa kể các tổ chức tài chính vi mô, đã và đang nỗ lực nâng cao khả năng tiếp cận tín dụng cho mọi tầng lớp khách hàng.

Tuy nhiên, trong 5 năm trở lại đây, vấn đề tiếp cận tín dụng của nhóm khách hàng dễ bị tổn thương ngày càng trở nên đáng lo ngại. Theo phân tích của các chuyên gia công nghệ về tài chính vi mô, tỷ lệ khách hàng đạt chuẩn (có dòng tiền, có tài sản bảo đảm, lý lịch tín dụng tốt) để vay tiền các tổ chức tín dụng mới chỉ ở phần ngọn.

Vậy, phần lớn còn lại vay ở đâu? Tại sao số vụ việc vay các “app đen” liên tục xảy ra, kéo theo đó là vòng xoáy nợ nần không lối thoát cho một bộ phận rất lớn dân cư dễ bị tổn thương nhưng không giải quyết được? Có thực sự những người không đạt chuẩn vay vốn của hệ thống tổ chức tín dụng thì cánh cửa tiếp cận tín dụng chính thức sẽ đóng sập? Tại sao “vay tín chấp, quản lý dòng tiền” ra đời nhiều năm nhưng chưa ai hỏi: có bao nhiêu người làm nghề “xe ôm”, “buôn thúng bán bưng”, tạp hoá, cắt tóc… trở thành khách hàng ngân hàng? Và nếu hỏi, ai sẽ trả lời?

Về vấn đề này, toà soạn VnEconomy đã trao đổi với ông Nguyễn Hải Nam, Giám đốc Công ty Paretix tại Việt Nam, đại diện đơn vị cung cấp giải pháp: “Chấm điểm tín dụng nhóm khách hàng dễ bị tổn thương”. Mặc dù không phải lời giải cho tất cả câu hỏi nêu trên nhưng đây là một trong những giải pháp được cho là có cơ sở khoa học, đã được kiểm chứng ở Mexico, Brazil và một số tổ chức tín dụng ở Việt Nam.

AI CHƯA VAY ĐƯỢC NGÂN HÀNG?

Thưa ông, Việt Nam có trên 100 tổ chức lớn, trung bình, 1.100 quỹ tín dụng nhân dân và các tổ chức tài chính vi mô. Xét ở không gian vật lý, có thể nói “ra ngõ gặp ngân hàng”, vậy ông nói gì về khả năng tiếp cận tín dụng của người dân?

Nếu mô hình hoá việc tiếp cận tín dụng của người dân là tam giác thì sẽ thấy, phần đỉnh tam giác sẽ là nhóm những người có những tiêu chí tốt về thu nhập, lịch sử tín dụng, hồ sơ nhân thân rõ ràng, như giám đốc, nhân viên các công ty lớn, những người có chức vụ, vị trí cao trong xã hội. Nhóm này khi họ có nhu cầu về tài chính, sẽ được ngân hàng phục vụ.

Nếu giải quyết được phần thứ ba của tam giác đó, sẽ giải quyết được phần lớn bài toán tài chính toàn diện cũng như giúp giảm thiểu các hệ lụy và vấn nạn tín dụng đen.

Nhóm thứ hai là khách hàng có thu nhập ổn định, nhưng thấp, như công nhân,... hoặc nhóm đối tượng có thể được nhóm ngân hàng phục vụ, nhưng lại có nhu cầu vay nhanh, phê duyệt cấp tốc, nên được công ty tài chính như FE Credit, Home Credit... phục vụ.

Nhóm còn lại, chiếm gần 80%, họ có nhu cầu về tài chính nhưng không tiếp cận được ngân hàng hay tổ chức tài chính chính thống, thường phải đi vay tín dụng đen, lãi suất cao, dẫn đến nhiều bất ổn và gây ra nhiều nhức nhối trong xã hội.

Ông cho biết rõ, nhóm khách hàng không vay được tiền từ tổ chức tín dụng là những ai?

Nhóm không vay được tiền từ tổ chức tín dụng chính thống, nếu xem xét trên góc nhìn về nhu cầu vốn tiêu dùng, thì đây là nhóm thứ ba như tôi nói ỏ trên.

Còn nếu nhìn chi tiết về nhu cầu vốn phục vụ kinh doanh, ta sẽ thấy rõ hơn một nhóm khách hàng là các cá nhân kinh doanh tự do, hay còn gọi là hộ kinh doanh cá thể. Đó là, những người “buôn gánh bán bưng”, như kinh doanh tiệm cà phê, tiệm tạp hóa nhỏ lẻ, sửa xe… hoặc những hộ kinh doanh nhỏ lẻ, ở vùng sâu, vùng xa.

Theo thống kê của các tổ chức tài chính toàn cầu, nhóm này khá phổ biến và đóng góp nhiều cho nền kinh tế, đặc biệt ở những nước đang phát triển như Việt Nam.

Những người “buôn gánh bán bưng” như kinh doanh tiệm cà phê, tiệm tạp hóa nhỏ lẻ, sửa xe… hoặc những hộ kinh doanh nhỏ lẻ, ở vùng sâu, vùng xa... rất khó đạt chuẩn để vay vốn ngân hàng.

Nhu cầu về tài chính của họ cao, đa dạng, đặc biệt khi cần nắm bắt một cơ hội kinh doanh, nhập hàng về để nhanh chóng, bán và thu hồi đồng vốn và lãi, sau đó trả lại khoản vay rất nhanh chóng.

Trong nhóm hộ gia đình, có những hộ kinh doanh có thu nhập cao, doanh thu hàng trăm triệu, lại kinh doanh hàng khá thiết yếu có nhu cầu thị trường cao, ổn định, ngân hàng sẵn sàng phục vụ, nhưng lại không dùng dịch vụ ngân hàng. Chẳng hạn, khi dịch Covid ập đến, mặt hàng nhu yếu phẩm sẽ có nhu cầu cao, họ muốn chớp thời cơ nhanh, cần 300 triệu làm vốn mua hàng xoay vòng chỉ trong thời gian ngắn.

Tuy nhiên, quy định ngân hàng khuôn phép, không thể xử lý kịp. Vì vậy, họ xoay sang một số công ty tài chính, nhưng lại vướng quy định phải vay trong khoảng thời gian cụ thể, 6 tháng chẳng hạn và không được trả trước thời hạn. Điều vô lý là, sau một tuần, hàng bán hết sạch, rủng rỉnh tiền trong túi, khách hàng có nhu cầu trả, nhưng lại không trả nợ được vì bị phạt trả trước.

Để đáp ứng nhu cầu của tập khách hàng này, hệ thống phải cho phép những khoản vay linh động, trong khi các tổ chức tín dụng, công ty tài chính lại không thể thay đổi một sớm một chiều. Một số công ty fintech hiện nay đang nhảy vào giải quyết bài toán hóc búa của thị trường, cung cấp giải pháp vay linh động hơn, thay vì họ phải đi vay xã hội đen.

Các tổ chức tín dụng cũng phải huy động để cho vay, nếu không đạt chuẩn: tài sản bảo đảm, chứng minh dòng tiền, lịch sử tín dụng tốt, sẽ nợ xấu tăng, ông nói gì về vấn đề này?

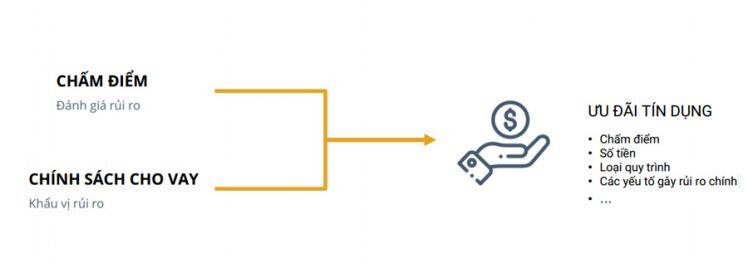

Các tổ chức tín dụng, công ty tài chính lớn vẫn đang để ngỏ khoảng trống lớn, khi các các đối tượng yếu thế không tiếp cận được về tín dụng. Nếu không tăng cường áp dụng công nghệ, dùng trí tuệ nhân tạo, chỉ theo phương pháp truyền thống thì năng lực con người không giải quyết được khối lượng khách hàng lớn, dữ liệu khổng lồ và với những khoản vay nhỏ, sẽ dẫn đến chi phí vận hành cao, lãi suất cho vay cao hoặc thậm chí vượt quy định cho phép.

Paretix cung cấp giải pháp tích hợp công nghệ học máy (machine learning), trí tuệ nhân tạo (AI) để chấm điểm tín dụng khách hàng từ nhiều nguồn dữ liệu khác nhau trên diện rộng với chi phí thấp, giúp các tổ chức khai phá được thị trường này. Đồng thời, nhờ tích hợp công nghệ học máy (machine learning), trí tuệ nhân tạo (AI), hệ thống có khả năng đưa ra những mô hình dự đoán trước với độ chính xác cao, hạn chế rủi ro cho các đơn vị cho vay.

Khi ứng dụng công nghệ, sẽ cải thiện được thời gian duyệt vay, hệ thống làm việc hiệu quả gấp 3,4 lần, giảm chi phí vận hành giảm, lãi vay giảm xuống. Nhờ vậy, các đối tượng dễ bị tổn thương có thể tiếp cận được sản phẩm tài chính chính thống hơn.

Đặc biệt, tôi lấy ví dụ: trong bối cảnh đại dịch vẫn diễn ra phức tạp, trong thời gian xảy ra giãn cách, nhiều doanh nghiệp khó có thể phát sinh doanh thu. Vì vậy, nhiều tổ chức tín dụng đã linh hoạt chuyển hướng xem xét cho vay theo tiêu chí doanh thu ở thời điểm trước đại dịch. Những khách hàng này nếu được hỗ trợ tốt, khi giãn cách, hậu Covid-19, sẽ phục hồi lại một cách nhanh chóng hơn.

Để giải bài toán này, Paretix đưa các thông số doanh thu trước đại dịch vào thuật toán để tính toán dự đoán với việc thay đổi đó, hệ thống thay đổi theo hướng tốt hay xấu, tỷ lệ nợ xấu tăng hay giảm, tỷ lệ duyệt đơn cho khách hàng tăng, giảm ra sao. Từ đó, giúp ngân hàng ra quyết định lựa chọn thông số điều chỉnh phù hợp. Nếu không có hệ thống tự động, các tổ chức sẽ phải chạy quy trình bằng tay, chờ kết quả trở về, rất phức tạp và mất thời gian.

LẤP ĐẦY KHOẢNG TRỐNG CHẤM ĐIỂM TÍN DỤNG

Cơ sở khoa học cho giải pháp chấm điểm tín dụng mà ông đề cập là gì, thưa ông?

Tổng quát, nguyên liệu giúp quản trị rủi ro đến từ hai nhánh, dữ liệu và mô hình phân tích tín dụng.

Theo mô hình truyền thống từ trước đến nay, các ngân hàng đang dùng dữ liệu từ Trung tâm thông tin tín dụng Quốc gia Việt Nam (CIC), hồ sơ các cá nhân do các đơn vị cung cấp.

Những dữ liệu do khách hàng tự điền đơn, tự cung cấp như truyền thống như thông tin về thu nhập, nhân thân, hộ khẩu, sẽ mất nhiều thời gian xác minh, chi phí xác minh cao, làm chậm thời gian duyệt vay.

Thời gian qua, các ngân hàng, công ty tài chính gặp khó khăn khi tiếp cận 80% tập khách hang kia một phần là do khó khăn trong việc chấm điểm tín dụng những người không có lịch sử tín dụng, hay tiểu thương không có thông tin chứng minh nhân thân, thu nhập một cách rõ ràng,.. Nếu theo phương pháp truyền thống, cực kỳ khó khăn, vì việc đưa quá nhiều nguồn dữ liệu vào xử lý, nhưng sức người có hạn, chi phí sẽ rất cao dẫn đến không khả thi về mặt kinh doanh.

Tuy nhiên, theo xu hướng mới, dữ liệu để chấm điểm tín dụng sẽ mở rộng hơn và đa dạng hơn, để phục vụ cho việc đánh giá tín dụng từ nhà mạng, ví điện tử, thậm chí thông qua các giao dịch mua hàng của người dùng trên các sàn thương mại điện tử, thanh toán hóa đơn trong đời sống hằng ngày.

Đồng thời, áp dụng trí tuệ nhân tạo để chấm điểm, đây là chìa khóa để giải quyết bài toán này. Những nguồn dữ liệu này phát sinh tự nhiên trong quá trình khách hàng sinh hoạt, có thể sử dụng luôn để chấm điểm tín dụng. Nhờ khai phá dữ liệu mới, sẽ mở rộng tập khách hàng cụ thể mà trước đây ngân hàng và các tổ chức tín dụng tài chính không thể tiếp cận được.

Ông có thể đưa ra một vài ví dụ để chứng minh: một khách hàng không có lịch sử tín dụng nhưng vẫn có thể vay tiền ngân hàng, thưa ông?

Công nghệ nói trên cho phép dự đoán thu nhập, khả năng trả nợ của một khách hàng cụ thể. Ví dụ, người sử dụng tài khoản điện thoại đã chi trả 200 - 300 nghìn đồng/tháng thì có thể dự đoán thu nhập trên 5 triệu/tháng; nếu số điện thoại này gọi cho những người cũng gọi điện thoại nhiều, có thể dự đoán mức thu nhập dưới 10 triệu/tháng.

Công nghệ cho phép dự đoán thu nhập, khả năng trả nợ của một khách hàng cụ thể. Ví dụ, người sử dụng tài khoản điện thoại đã chi trả 200 - 300 nghìn đồng/tháng thì có thể dự đoán thu nhập trên 5 triệu/tháng...

Ngoài ra, hệ thống cho phép kết nối các nguồn dữ liệu khác nữa, chẳng hạn, khách hàng sử dụng ví điện tử Momo để thanh toán hóa đơn điện, nước 1 triệu/tháng… để việc dự đoán càng chính xác hơn.

Tóm lại, phải kết nối với tất cả các nguồn thông tin về khách hàng: mức chi tiêu thông qua các dịch vụ (điện, nước, điện thoại, dịch vụ truyền hình, internet, mua sắm hàng hoá trên các hoá đơn…) để ra một con số nhất định. Con số này được tích hợp qua dòng chảy thời gian ít nhất 9 tháng, nên sẽ cho kết quả chính xác hơn.

Nhờ vậy, sẽ sàng lọc được ai là khách hàng đạt chuẩn, khắc chế gian lận trong nghiệp vụ tín dụng tại các ngân hàng hiện nay, như việc lập hồ sơ cho vay khống, khách hàng vay vốn giả mạo thông tin trên hồ sơ vay vốn...

Dữ liệu để đánh giá được tập hợp từ 6 – 9 tháng gần nhất, vì vậy, nếu một khách hàng muốn gian lận, giả mạo, bản thân họ phải chuẩn bị gian lận từ 6 – 9 tháng trước khi vay, quá trình này không hề đơn giản. Nhờ vậy, giúp việc chấm điểm chuẩn xác hơn và giảm thiểu rủi ro thu nhập thu thập thông tin khách hàng. Đây là những dữ liệu cực kỳ tốt để chấm điểm tín dụng.

Cách thức chấm điểm tín dụng này đã được thực hiện ở đâu và kết quả kiểm chứng ở Việt Nam ra sao?

Hệ thống chấm điểm tín dụng đã và đang triển khai cho thị trường Mexico, Chile, Uganda, Tanzania... Tại Việt Nam, Paretix đã hỗ trợ 2 đơn vị fintech để tối ưu hệ thống chấm điểm tín dụng, nâng chỉ số quản trị rủi ro trong hệ thống và đẩy nhanh quy trình phê duyệt, phê duyệt tự động bằng công nghệ học máy, trí tuệ nhân tạo, thay vì phê duyệt bằng tay thủ công.

Thời gian tới, tại Việt Nam sẽ có 1 đơn vị tự động chấm điểm, phân loại khách hàng đủ chuẩn và phê duyệt hồ sơ vay hoàn toàn tự động thông qua giải pháp của chúng tôi. Đây sẽ là điểm nổi bật trong mảng hỗ trợ vốn cho các hộ kinh doanh các thể.

Paretix cũng đang bắt tay với các ngân hàng và tổ chức tín dụng, trong việc xây dựng giải pháp về chấm điểm thu hồi nợ (collection score) dựa trên chỉ số rủi ro tín dụng. Các ngân hàng vẫn chưa áp dụng mô hình này đối với khách hàng đang vay tại thị trường Việt Nam. Một số ngân hàng khác đang manh nha, ở góc độ nghiên cứu. Tuy nhiên, Paretix đã thực hiện thành công tại Brazil và trong giai đoạn đàm phán với một đối tác để triển khai mô hình này tại Việt Nam.

Nhiều đơn vị tại Mexico áp dụng giải pháp của Paretix trong việc cho vay, nhờ đó, cải thiện rõ rệt nhiều chỉ số. Cụ thể, giảm tỷ lệ nợ xấu từ 20% xuống còn 10%. Thời gian duyệt vay kéo dài gần 1 ngày giảm xuống dưới 10 giờ. Tỷ lệ duyệt vay tăng đáng kể. Chẳng hạn, trong cùng thời gian, con người chỉ xử lý được 10 đơn, nhưng áp dụng hệ thống của Paretix, tỷ lệ duyệt đơn tăng lên đáng kể, gấp 3,4 lần.

Ngoài ra, vấn đề “đứng cho vay, quỳ thu nợ” vốn là bài toán đau đầu đối với các ngân hàng các công ty tài chính hiện nay và hầu hết đều chung một kịch bản thu hồi nợ.

Nhưng điểm khác biệt mà Paretix đưa ra, mỗi một khách hàng sẽ được phân tích, chấm điểm thu hồi nợ khác nhau, từ đó, dựng lên kịch bản phù hợp, đảm bảo thu hồi nợ hiệu quả hơn. Chẳng hạn, có những khách hàng gọi điện thoại đốc thúc nhiều lần hóa ra lại phản tác dụng, mà chỉ cần một tin nhắn nhẹ nhàng thúc nợ là đủ.

Kết nối với tất cả các nguồn thông tin về khách hàng: mức chi tiêu thông qua các dịch vụ (điện, nước, điện thoại, dịch vụ truyền hình, internet, mua sắm hàng hoá trên các hoá đơn…) để ra một con số nhất định. Con số này được tích hợp qua dòng chảy thời gian ít nhất 9 tháng, nên sẽ cho kết quả chính xác hơn. Nhờ vậy, sẽ sàng lọc được ai là khách hàng đạt chuẩn, khắc chế gian lận lập hồ sơ cho vay khống, giả mạo thông tin trên hồ sơ vay vốn...

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()