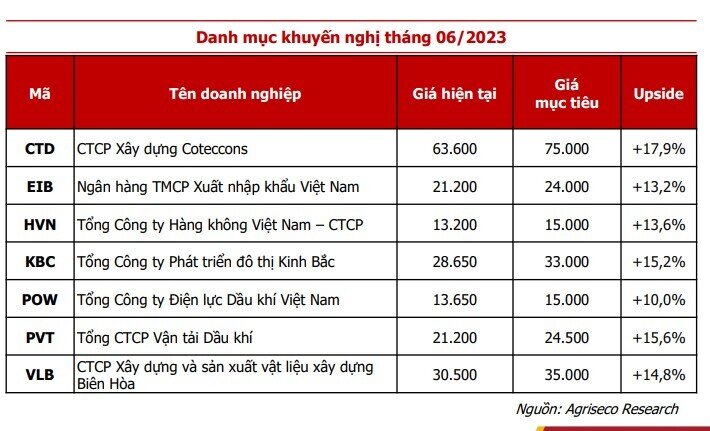

Agriseco Research khuyến nghị 7 mã cổ phiếu tiềm năng nhất trong tháng 6

Trong báo cáo mới đây, chứng khoán Agriseco Research đã công bố danh mục đầu tư tháng 6 với 7 mã chứng khoán trong đó ưu tiên lựa chọn các doanh nghiệp có câu chuyện tăng trưởng trong quý 2, cơ cấu tài chính lành mạnh và đang có mức định giá phù hợp.

CTD - CTCP Xây dựng Coteccons

Cập nhật giá trị backlog: CTD trúng thầu trên 25.000 tỷ đồng trong năm 2022, đưa backlog chuyển tiếp sang năm 2023 là 17.000 tỷ VND, phần giá trị chuyển tiếp chưa bao gồm dự án Lego, đã được CTD ký hợp đồng tổng thầu giai đoạn 1 và đã bắt đầu triển khai từ cuối tháng 4/2023 sau khi được UBND tỉnh Bình Dương cấp phép xây dựng. Theo chia sẻ của CTD, công ty tự tin trong việc triển khai, thực hiện cũng như đảm bảo tiêu chuẩn chất lượng cho các dự án quy mô lớn như dự án sân bay Long Thành trong trường hợp trúng thầu. Đây sẽ là cơ sở để kỳ vọng doanh thu của CTD tiếp tục hồi phục trong giai đoạn tới.

Yếu tố lợi nhuận trong tương lai dự báo sẽ có sự phục hồi nhờ (1) Hạch toán phần lớn dự phòng cần trích lập trong giai đoạn 2020-2022, (2) Giá vật liệu xây dựng trong các tháng đầu năm tiếp tục duy trì ở mức thấp sẽ tạo cơ sở phục hồi lợi nhuận thời gian tới. Công ty dự tính giảm trích lập dự phòng năm 2023 xuống 172 tỷ đồng sau khi đã trích lập dự phòng phần lớn cho các khoản phải thu từ 16 dự án thi công trong giai đoạn 2017-2019. Bên cạnh đó, mức giá thép xây dựng trong các tháng đầu năm tiếp tục ở mức thấp nhờ giá quặng sắt suy giảm, ngoài ra nhu cầu thép ở mức yếu trong bối cảnh thị trường bất động sản dân dụng đang phục hồi chậm cũng khiến giá thép khó tăng cao. Điều này sẽ giúp các doanh nghiệp xây dựng dân dụng như CTD cải thiện dần về mặt lợi nhuận trong tương lai.

EIB - Ngân hàng TMCP Xuất nhập khẩu Việt NAm

ĐHCĐ thường niên năm 2023 đã tổ chức thành công với 100% các tờ trình được thông qua, trong đó đã kiện toàn các chức danh trong HĐQT, Ban Kiểm soát, thông qua trả cổ tức bằng cổ phiếu tỷ lệ 18% và kế hoạch lợi nhuận đặt mức tăng trưởng 35%. Mức tăng trưởng lợi nhuận kế hoạch đặt ra khá cao trong bối cảnh nhiều ngân hàng chỉ đặt mức tăng trưởng 10-15%, tuy nhiên chúng tôi kỳ vọng với sự đồng thuận của các cổ đông lớn, EIB sẽ bước vào 1 chu kỳ tăng trưởng mới, hoàn thành kế hoạch đề ra và cải thiện các chỉ tiêu sinh lời ROA, ROE

Các chỉ tiêu an toàn vốn, thanh khoản tốt hơn so với trung bình ngành, là cơ sở để tăng trưởng trong tương lai (1) Hệ số an toàn vốn CAR đạt 14,64% (năm 2022), thuộc top cao toàn ngành (2) Tỷ lệ vốn ngắn hạn được sử dụng cho vay trung dài hạn đạt 18,72% (năm 2022), dưới mức tối đa quy định hiện nay là 34%.

Kế hoạch kinh doanh năm 2023 khả quan: EIB đặt mục tiêu LNTT năm 2023 đạt 5.000 tỷ đồng, tăng gần 35% so với thực hiện năm 2022. Đây là mức kế hoạch tăng trưởng khá cao trong bối cảnh nhiều ngân hàng chỉ đặt mức tăng trưởng thận trọng 10-15%. Bên cạnh đó, ngân hàng dự kiến trả cổ tức bằng cổ phiếu với tỷ lệ 18%.

Thông tin hỗ trợ giá cổ phiếu: EIB có kế hoạch bán hơn 6 triệu cổ phiếu quỹ sau khi hoàn tất đợt phát hành cổ phiếu để trả cổ tức.

HVN - Tổng Công ty Hàng không Việt Nam

Sản lượng khách đi qua các cảng hàng không tiếp tục phục hồi mạnh mẽ. Tính tới tháng 4, sản lượng khách đi qua các cảng hàng không đạt 36,4 triệu lượt. Trong đó lượt khách quốc tế đã hồi phục về mức 80% so với năm 2019. Đáng chú ý, theo GSO, lượng khách Trung Quốc tới Việt Nam tiếp tục có sự cải thiện, ước tính lũy kế 5T/2023 phục hồi về mức gần 20% so với pre-Covid. Chúng tôi kỳ vọng sản lượng khách quốc tế tới Việt Nam tiếp tục cải thiện thời gian tới, trong bối cảnh hầu hết các quốc gia đang dần mở cửa nền kinh tế.

Giá xăng Jet A1 sụt giảm góp phần đẩy nhanh tiến trình cải thiện lợi nhuận của các doanh nghiệp vận tải hàng không. Trong bối cảnh lo ngại suy thoái kinh tế xuất hiện, EIA dự báo giá dầu thô sụt giảm từ 5-10% trong các tháng kế tiếp. Thông thường giá dầu thô có mối tương quan cùng chiều với giá xăng Jet A1 - nhiên liệu được sử dụng cho máy bay, do đó chúng tôi kỳ vọng triển vọng lợi nhuận trong tương lai của HVN cũng sẽ có sự cải thiện.

KQKD Quý 1 có sự phục hồi mạnh, doanh thu gấp 2 lần cùng kỳ và tương đương khoảng 90% mức pre-Covid, trong đó doanh thu từ vận tải hàng không gấp 2,24 lần so với Q1/2022. Sự phục hồi về nhu cầu du lịch cũng giúp HVN lần đầu tiên ghi nhận LNTT dương kể từ khi Covid19 bùng phát, đạt 19,3 tỷ đồng. Chúng tôi kỳ vọng sự phục hồi về lượng khách quốc tế, khôi phục các tuyến bay và mở một số tuyến bay mới (sang Ấn Độ, Úc...) sẽ giúp công ty sớm lấy lại lợi nhuận trong thời gian tới.

Rủi ro liên quan tới khả năng hủy niêm yết của HVN khi hiện tại công ty vẫn chưa công bố BCTC kiểm toán năm 2022. Công ty hiện đã ghi nhận lỗ sau thuế chưa kiểm toán trong 3 năm liên tục (2020, 2021, 2022). Với quy định hiện tại của HSX, trong trường hợp báo cáo tài chính kiểm toán năm 2022 của HVN ghi nhận lỗ sau thuế, công ty sẽ bị hủy niêm yết trên HSX.

KBC - Tổng Công ty Phát triển đô thị Kinh Bắc

Kỳ vọng KQKD Quý 2/2023 tăng trưởng tích cực nhờ doanh số cho thuê khu công nghiệp: Sau khi tăng trưởng tích cực trong Quý I/2023 nhờ ghi nhận doanh thu cho thuê được các dự án Quang Châu mở rộng và Nam Sơn Hạp Lĩnh. Bên cạnh đó, trong quý KBC đã ký Biên bản ghi nhớ khoảng 83ha từ các dự án KCN, trong đó 20ha KCN Tân Phú Trung và 62,7ha KCN Nam Sơn Hạp Lĩnh. Do đó, Agriseco Research dự báo KQKD Quý II của KBC sẽ tiếp tục tăng trưởng khả quan với doanh thu hơn 2.000 tỷ đồng, gấp từ 4- 5 lần so với cùng kỳ và lợi nhuận sau thuế khoảng 900 tỷ đồng so với mức âm trong năm 2022.

Tiến độ triển khai bán hàng các dự án tích cực: Trong Quý I/2023, khoản người mua trả trước và nhận đặt cọc hơn 2.200 tỷ đồng, tăng gần 200 tỷ so với cuối năm 2022, chủ yếu từ các dự án KCN Quang Châu mở rộng, Nam Sơn Hạp Lĩnh, Tân Phú Trung và KĐT Tràng Duệ và Phúc Ninh. Điều này cho thấy tiến độ bán hàng khả quan trong năm 2023 và kỳ vọng kết quả kinh doanh sẽ tăng trưởng mạnh so với mức nền thấp cùng kỳ. KBC cũng ước tính trong năm 2023 có thể ghi nhận doanh thu và LNST lần lượt là 9.000 tỷ đồng (gấp 9,5 lần svck) và 4.000 tỷ đồng (gấp 2,5 lần svck).

Tình hình tài chính duy trì lành mạnh giúp giảm áp lực nợ vay: Áp lực trả nợ trái phiếu đáo hạn trong Quý II của KBC đã giảm đi đáng kể nhờ dòng thu lớn từ hoạt động cho thuê bất động sản KCN. Cụ thể trong Quý I, KBC đã hoàn tất việc mua lại trước hạn 2.400 tỷ đồng các trái phiếu đến hạn trong năm nay vả cả năm sau. Mặc dù vay nợ có tăng gần 600 tỷ đồng so với đầu năm nhưng các hệ số đòn bẩy tài chính vẫn ở mức an toàn. Tỷ lệ nợ vay vẫn nhỏ so với tổng tài sản và tài sản lưu động. Theo đó, chúng tôi cho rằng KBC sẽ có đủ nguồn lực tài chính để trả nợ trái phiếu đáo hạn. Hiện KBC đang tiến hành mua lại trước hạn các trái phiếu đáo hạn trong năm nay và cả năm sau.

POW - Tổng Công ty Điện lực Dầu khí Việt Nam

Kỳ vọng sản lượng huy động tăng trong H2.2023: (1) Nhu cầu điện tăng cao vào mùa cao điểm nắng nóng trong khi sản lượng thủy điện giảm do yếu tố thời tiết sẽ hỗ trợ nhóm nhiệt điện tăng sản lượng (2) Dự kiến tái vận hành tổ máy 1 (600 MW) của nhà máy Vũng Áng 1 trong tháng 8 năm 2023.

Giá bán điện trên thị trường cạnh tranh tiếp tục tăng hỗ trợ biên lợi nhuận. Giá FMP tháng 4/2023 đạt 1.964 đồng/kWh, tăng 10% yoy đạt đỉnh 10 năm trong bối cảnh tăng sản lượng huy động từ nguồn điện than giá cao.

Động lực tăng trưởng trung và dài hạn đến từ 3 nhà máy LNG mới. Với nguồn điện khí được đẩy mạnh phát triển trong giai đoạn 2021 - 2030 theo Quy hoạch điện VIII, kỳ vọng POW sẽ được hưởng lợi nhờ 3 dự án điện khí LNG mới bao gồm: NT3 (750 MW) dự kiến đi vào vận hành từ Q4.2024; NT4 (750 MW) dự kiến đi vào vận hành Q2.2025 và LNG Quảng Ninh (1.500MW) sẽ triển khai trong giai đoạn 2025 - 2030. Trong đó, hai nhà máy NT3 và NT4 đang thực hiện đúng tiến độ và dự kiến kí hợp đồng PPA và GSA trong Q3.2023

Khoản bồi thường bảo hiểm sự cố nhà máy Vũng Áng kỳ vọng có thể ghi nhận trong năm nay. Năm 2021, POW đã đạt được thoả thuận số tiền bồi thường lần đầu là 15 triệu USD (ước tính trên 300 tỷ VNĐ) từ PVI. Trong Q1.2023, POW đã ghi nhận 150 tỷ đồng và kỳ vọng sẽ ghi nhận số tiền còn lại trong H2.2023.

PVT - Tổng CTCP Vận tải Dầu khí

Giá cước tăng hỗ trợ KQKD: PVT được kỳ vọng có KQKD tăng trưởng trong Q2.2022 nhờ hưởng lợi từ xu hướng tăng giá cước của các mảng hoạt động chính là vận tải dầu thô, xăng dầu thành phẩm, hóa chất. Nguồn cung tàu hạn chế trong khi nhu cầu vận chuyển vẫn rất lớn bởi (1) các lệnh trừng phạt của phương Tây đối với dầu của Nga khiến thời gian và hải trình tăng lên đáng kể; (2) Trung Quốc mở cửa làm cho nhu cầu đối với các sản phẩm dầu thô, xăng dầu thành phẩm và hóa chất tăng lên.

• Đối với mảng vận tải dầu thô, PVT đang duy trì tàu Apollo hoạt động trên thị trường quốc tế và sẽ ký mới hợp đồng cho thuê tàu định hạn trong tháng 5 này với mức phí cao hơn khoảng 25% so với trước đó. Ngoài ra, PVT tiếp tục thực hiện vận chuyển cho các nhà máy lọc dầu ở trong nước với tần suất ổn định

• Đối với mảng vận tải xăng dầu thành phẩm, động lực tăng trưởng chính của mảng này cũng đến từ thị trường quốc tế nhờ đà tăng giá cho thuê tàu định hạn. Thị trường quốc tế cũng thường duy trì tỷ suất sinh lời cao vượt trội với biên lợi nhuận gộp 30% so với biên lợi nhuận chỉ khoảng 15% ở thị trường trong nước.

• Đối với mảng vận tải hóa chất và LPG, PVT cũng được hưởng lợi từ giá cước trên thị trường quốc tế tăng tốt và doanh nghiệp đã thực hiện ký mới hợp đồng với các tàu ở mức giá tăng khoảng 5-7%.

Mở rộng và trẻ hóa đội tàu: PVT cũng đang thực hiện chiến lược mở rộng và trẻ hóa đội tàu giúp doanh nghiệp duy trì được động lực tăng trưởng trong tương lai và có lợi thế cạnh tranh nhất định trên thị trường trong nước và quốc tế

VLB - CTCP Xây dựng và sản xuất vật liệu xây dựng Biên Hòa

VLB là doanh nghiệp sở hữu nhiều mỏ đá lớn, chất lượng tốt với năng lực khai thác hàng đầu tại khu vực phía Nam. Hiện tại công ty sở hữu 5 mỏ đá: Tân Cang 1, Thạn Phú 1, Thiện Tân 2, Soklu 2 và Soklu 5. Các mỏ đá này đều thuộc địa phận tỉnh Đồng Nai, với trữ lượng khai thác lớn (gần 94 triệu m3) và thời hạn khai thác lâu dài (từ 2 năm - 20 năm). VLB cũng sở hữu năng lực khai thác hàng năm lên tới 5,7 triệu m3/năm, cao gần gấp đôi so với doanh nghiệp đứng sau là KSB với gần 3 triệu m3/năm. Điều này sẽ giúp VLB có tiềm năng ghi nhận doanh thu - lợi nhuận trong trung - dài hạn nhờ sở hữu lợi thế cạnh tranh tương đối lớn.

Nhu cầu thi công tại các dự án đầu tư công hạ tầng trọng điểm khu vực phía Nam gia tăng mạnh, trong đó có dự án sân bay Long Thành, Cao tốc Bắc - Nam giai đoạn 2, Vành đai 3 TP. HCM,... Các mỏ đá của VLB có vị trí rất thuận lợi, như mỏ Tân Cang cách sân bay Long Thành chỉ 25km và chất lượng đá tại mỏ phù hợp để đáp ứng các công trình trọng điểm cấp 1, hay mỏ Thạnh Phú 1 có vị trí nằm ngay sát tỉnh Bình Dương, gần sông Đồng Nai, thuận tiện trong việc vận chuyển sang các tỉnh Đông Nam Bộ và TP. HCM. Với việc (1) Chính phủ đẩy nhanh tiến độ giải ngân đầu tư công trong giai đoạn từ nay đến 2025, (2) Chi phí đá thường chiếm khoảng 30-35% tổng chi phí xây dựng dự án hạ tầng, (3) Khoảng 70% nhu cầu xây dựng hiện nay cũng đang tới từ các dự án hạ tầng, chúng tôi kỳ vọng VLB sẽ là một trong số các doanh nghiệp hàng đầu hưởng lợi trong lĩnh vực đá xây dựng khi các dự án trọng điểm lần lượt được triển khai.

Tình hình tài chính của VLB rất lành mạnh. VLB hiện không có khoản vay nợ tài chính tới cuối Q1/2023, định giá P/B đang ở vùng thấp hơn trung bình lịch sử trừ 1 lần độ lệch chuẩn, là mức tương đối an toàn để giải ngân ở thời điểm này.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()