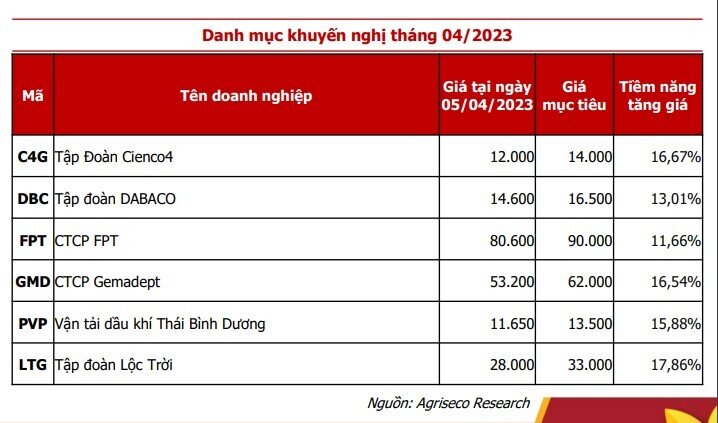

Agriseco gợi ý 6 cổ phiếu tiềm năng cho tháng 4

Chứng khoán Agriseco Research mới đây đã đưa ra danh mục đầu tư tháng 4, trong đó ưu tiên lựa chọn các doanh nghiệp đầu ngành, tài chính lành mạnh, kết quả kinh doanh quý I, bán niên dự kiến cải thiện hoặc có câu chuyện tăng trưởng giai đoạn tới và đang có mức định giá phù hợp.

1. C4G - Tập Đoàn Cienco4

Cơ cấu tài chính lành mạnh hơn giúp C4G trúng được nhiều gói thầu xây lắp quan trọng. Sau khi phát hành thêm cổ phiếu vào đầu năm 2022 và đưa hệ số vay nợ/VCSH từ gần 3 lần xuống 1,3 lần, C4G đã trúng thầu gần 4.500 tỷ đồng trong năm ngoái và đầu năm nay, bao gồm các gói thầu thuộc dự án Cao tốc Bắc - Nam (đoạn Diễn Châu - Bãi Vọt, Bùng - Vạn Ninh, Hậu Giang - Cà Mau,...), gói thầu tại các sân bay như Tân Sơn Nhất, Phú Bài, Cam Ranh,... và các dự án đường giao thông trọng điểm tại các tỉnh miền núi phía Bắc. Chúng tôi kỳ vọng C4G có thể trúng thêm nhiều gói thầu quan trọng khác, đặc biệt là các dự án tại sân bay với kinh nghiệm đã được chứng minh tại các dự án đã triển khai.

Kỳ vọng lợi nhuận bán niên khả quan nhờ hạch toán từ các dự án: Cao tốc Bắc - Nam đoạn Cam Lộ - La Sơn, Phan Thiết - Dầu Giây; Sân bay Phú Bài... C4G cũng đặt kế hoạch doanh thu và lợi nhuận năm 2023 tương đối cao (lần lượt 4.500 tỷ và 330 tỷ, cao hơn +60% yoy và +117% yoy), có thể nhờ kỳ vọng hạch toán doanh thu - lợi nhuận từ việc (1) Chuyển nhượng 2 dự án BĐS: Long Sơn 1B và Long Sơn 3 trong Q2/2023, (2) Thu hồi vốn tại dự án BOT Thái Nguyên - Chợ Mới khi dự án này không đem lại hiệu quả hoạt động.

Thông tin hỗ trợ ngắn hạn: (1) C4G tiếp tục trình kế hoạch chuyển sàn từ UPCOM sang HOSE hoặc HNX (dời từ năm 2022 qua 2023 do chưa lựa được thời điểm thích hợp); (2) Trả cổ tức cổ phiếu tỷ lệ 6% và phát hành cổ phiếu tăng vốn tỷ lệ 2:1 để thanh toán các khoản công nợ phải trả cho nhà cung cấp dịch vụ, hàng hóa, nhà thầu phụ và Ngân hàng, cũng như bổ sung vốn lưu động nhằm giúp gia tăng tài chính.

2. DBC - Tập đoàn DABACO

KQKD 2022: DT đạt 11.687 tỷ đồng (+6,7% yoy) nhưng LNST chỉ đạt 5,2 tỷ đồng, sụt giảm mạnh so với mức 830 tỷ cùng kỳ. Đáng chú ý, sau kiểm toán, DBC đã điều chỉnh giảm DT và LN của hoạt động kinh doanh BDS trên BCTC của Công ty mẹ do có sự thay đổi về các quy định liên quan đến thủ tục nghiệm thu công trình xây dựng đưa vào sử dụng.

Giá nguyên liệu TACN dần hạ nhiệt và kỳ vọng giảm thuế TACN: Giá một số loại nguyên liệu TACN chính như ngô, lúa mì, đậu tương đã bắt đầu hạ nhiệt từ nửa cuối năm 2022, và tiếp tục được kỳ vọng sẽ hạ nhiệt trong năm 2023 nhờ (1) Các nước dần khôi phục lại sản lượng sản xuất và xuất khẩu; (2) Giá phân bón, vật tư nông nghiệp đang giảm khá mạnh. Vừa qua, Hiệp hội TACN Việt Nam cũng đã đề xuất giảm thuế nhập khẩu khô dầu đậu tương từ 2% xuống 0% để hỗ trợ các doanh nghiệp.

Kỳ vọng giá lợn hơi chạm đáy và bắt đầu phục hồi: Giá lợn hơi gần đây đang ở mức 50.000 đồng/kg, chúng tôi kỳ vọng giá lợn hơi có thể tạo đáy và phục hồi trong năm 2023 bởi (1) Nhu cầu ăn uống tăng trở lại khi ngành du lịch dịch vụ tiếp đà hồi phục trong năm 2023; (2) Nguồn cung từ các hộ chăn nuôi nhỏ lẻ giảm mạnh sau giai đoạn dài thua lỗ bởi giá TACN tăng mạnh trong khi giá lợn hơi ở mức thấp.

KHKD năm 2023: LNST đạt 569 tỷ đồng, gấp hơn 109 lần so với thực hiện năm 2022. Phần điều chỉnh giảm doanh thu và LN từ BDS trong năm 2022 có thể được DBC chuyển sang ghi nhận trong năm 2023 qua đó hỗ trợ KQKD năm nay.

Định giá hấp dẫn: DBC đang có P/B 0,7 lần, gần như thấp nhất trong nhiều năm qua, phản ánh những khó khăn gặp phải. Với triển vọng ngành chăn nuôi và DBC có thể tốt dần lên trong năm 2023, chúng tôi đánh giá DBC xứng đáng với mức định giá cao hơn

3. FPT - CTCP FPT

KQKD 2T/2023 tiếp tục tăng trưởng: 2T/2023, FPT ghi nhận kết quả kinh doanh khả quan trong bối cảnh nhu cầu chi tiêu cho công nghệ toàn cầu thắt chặt. Theo đó, doanh thu và LNTT lần lượt đạt 7.295 tỷ đồng (+20% yoy) và 1.312 tỷ đồng (+19% yoy) chủ yếu nhờ KQKD tăng mạnh của mảng công nghệ nước ngoài. Doanh thu và LNTT của mảng công nghệ nước ngoài đều tiếp tục tăng trưởng trên 26% yoy nhờ sự phục hồi tích cực ở thị trường Nhật Bản (tăng 24% yoy) và APAC (tăng 57% yoy). Khối lượng hợp đồng ký mới 2T/2023 đạt 6.747 tỷ đồng (+30% yoy).

KQKD Quý 1 kỳ vọng duy trì đà tăng trưởng 2 chữ số: Dựa theo số liệu tích cực trong 2T/2023, Agriseco Research dự báo KQKD Quý 1 sẽ khả quan với mức tăng trưởng doanh thu ước khoảng 15 - 20% yoy. Mảng công nghệ tiếp tục dẫn dắt chính động lực tăng trưởng của FPT, chủ yếu nhờ khu vực nước ngoài phục hồi như thị trường Nhật Bản, APAC. Mảng viễn thông duy trì đà tăng ổn định 7 - 10% yoy nhờ lượng thuê bao đăng ký mới tăng và phục hồi mảng payTV. Mảng giáo dục và đầu tư tiếp tục tăng hơn 30% yoy nhờ lượng học sinh tăng lên và khoản đầu tư vào các công ty Base.vn, Sendo phục hồi dần.

ĐHDCĐ đặt mục tiêu tăng trưởng với nhiều nội dung đáng chú ý: (1) Kế hoạch kinh doanh tăng trưởng 2 chữ số với doanh thu và LNTT tăng trên 18% yoy, EPS tiếp tục tăng hơn 22%; (2) Dự kiến trả cổ tức tiền mặt tỷ lệ 10% năm 2022 và cổ tức cổ phiếu 2023 15% vào Quý 2/2023. Sau đó, FPT trả cổ tức tiền mặt 2023 với tỷ lệ 20%, tương đương tỷ suất cổ tức 2,5%.

4. GMD - CTCP Gemadept

Kỳ vọng lợi nhuận đột biến từ thoái vốn cảng Nam Hải Đình Vũ trong năm 2023: Thương vụ bán cảng này được kỳ vọng sẽ giúp hỗ trợ lợi nhuận cho GMD trong bối cảnh năm 2023 được dự báo nhiều khó khăn, đồng thời tăng thêm nguồn lực đầu tư các dự án trong tương lai. Cụ thể, doanh nghiệp dự kiến triển khai cảng Gemalink giai đoạn 2 trong năm 2023 và có thể đưa dự án vào vận hành trong giai đoạn 2024 – 2025. Dự án này dự kiến giúp tăng công suất của doanh nghiệp lên gấp đôi so với hiện tại, lên mức 3 triệu TEUs.

Cảng Nam Đình Vũ giai đoạn 2 kỳ vọng đạt hiệu suất cao sau khi vận hành nhờ tiếp nhận một lượng khách sau khi chuyển nhượng cảng Nam Hải Đình Vũ. Gemadept tự tin với việc có thể đạt hiệu suất cao và thậm chí có lãi ngay trong năm đầu tiên đi vào hoạt động. Nếu thuận lợi, cảng Nam Đình Vũ giai đoạn 3 có thể được triển khai sau giai đoạn 2 giúp Nam Đình Vũ trở thành cảng lớn nhất phía Bắc.

Nâng giá dịch vụ xếp dỡ tại các cảng cho năm 2023: GMD đã thực hiện nâng giá dịch vụ xếp dỡ thêm khoảng 5-20%, qua đó giúp hỗ trợ doanh thu hoạt động cảng trong bối cảnh khó khăn như hiện nay.

Bên cạnh đó, chúng tôi dự báo GMD sẽ là cổ phiếu được mua ròng mạnh trong đợt tái cơ cấu danh mục của VNDiamond, VNFIN Lead và VNFIN Select cho kỳ Q2.2023

5. PVP - Vận tải dầu khí Thái Bình Dương

Hưởng lợi nhờ giá cước vận tải dầu các tuyến và giá cho thuê tàu định hạn tăng cao so với cùng kỳ: Nguyên nhân đến từ căng thẳng địa chính trị giữa Nga và Ukraine vẫn tiếp diễn, các lệnh trừng phạt của Mỹ và phương Tây lên Nga làm thay đổi hải trình và thời gian các tuyến vận tải dầu hiện nay. Tại thị trường trong nước, PVP cho thuê kho chứa nổi Đại Hùng Queen với trọng tải 105.000 DWT và thực hiện hợp đồng vận chuyển dầu thô từ các mỏ trong nước về nhà máy lọc dầu Dung Quất. Ngoài ra, PVP thực hiện cho thuê định hạn tàu Apollo trên các tuyến quốc tế.

Cơ cấu tài chính lành mạnh: Trong năm 2022, PVP đã thực hiện thanh lý tàu Athena thu về khoảng 200 tỷ đồng giúp cải thiện sức khỏe tài chính và có thêm nguồn lực đầu tư mới trong tương lai. PVP hiện đang có khoảng 950 tỷ đồng tiền, tương đương tiền (chiếm 37% tổng tài sản). Ngoài ra, PVP cũng trả cổ tức cao và đều đặn với kế hoạch trả cổ tức 1.000đ/cp năm 2023, tương đương tỷ suất cổ tức 9%/năm

Kế hoạch kinh doanh năm 2023: PVP đặt KHKD 2023 với doanh thu đạt 1.450 tỷ đồng và LNTT đạt 200 tỷ đồng, tăng gấp hơn 2 lần LN cùng kỳ từ hoạt động kinh doanh cốt lõi nếu loại bỏ đi phần lợi nhuận đột biến từ thanh lý tàu Athena trong năm 2022. Về kế hoạch đầu tư mới, PVP có 2 phương án: (1) Đầu tư 1 tàu VLCC (trọng tải 200.000 - 320.000 DWT) hoặc 1 tàu MR (35.000 - 55.000 DWT); (2) 1 tàu Aframax (105.000 - 120.000 DWT) trong năm 2023.

Cập nhật ước tính KQKD Q1.2023: Theo ước tính KQKD Q1.2023, PVP dự kiến đạt 310 tỷ đồng doanh thu và gần 50 tỷ đồng LNTT, tăng 2,7 lần so với cùng kỳ.

6. LTG - Tập đoàn Lộc Trời

Hưởng lợi từ giá gạo tăng: Ba tháng đầu năm 2023, giá gạo xuất khẩu bình quân của Việt Nam đạt 531 USD/tấn, tăng gần 10% so với cùng kỳ năm 2022. Đây cũng là mức cao nhất trong gần 2 năm qua. Nguyên nhân đến từ (1) Nhu cầu nhập khẩu của một số nước gia tăng trong đó có Trung Quốc khi quốc gia này mở cửa nền kinh tế; (2) Lệnh hạn chế xuất khẩu gạo của Ấn Độ vào tháng 9.2023; (3) Hiện tượng El Nino có thể sẽ diễn ra vào năm nay ảnh hưởng đến sản lượng của các quốc gia sản xuất gạo lớn (Ấn Độ, Bangladesh, Trung Quốc,...

Xuất khẩu gạo khởi sắc trong năm 2023: Theo Tổng cục Thống kê, xuất khẩu gạo tháng 3-2023 ước đạt 480 triệu USD, đưa giá trị xuất khẩu gạo 3 tháng đầu năm đạt 952 triệu USD, tăng lần lượt 82% và 30% về giá trị so với cùng kỳ năm 2022. Với việc giá gạo tiếp tục xu hướng tăng và nhiều quốc gia tăng cường nhập khẩu gạo, Agriseco Research dự báo xuất khẩu gạo có thể tiếp tục tăng trưởng tích cực trong các tháng tới.

Chi phí vật tư nông nghiệp, nguyên liệu đầu vào hạ nhiệt: Hiện nay, giá vật tư nông nghiệp như phân bón, thuốc trừ sâu đã hạ nhiệt đáng kể so với cùng kỳ. Cụ thể tại thị trường Việt Nam, giá phân Ure đang dao động quanh 14.000–15.000 đồng/kg, giảm 15-20% so với cùng kỳ năm 2022. Qua đó, LTG có thể giảm được đáng kể áp lực chi phí đầu vào và cải thiện được biên lợi nhuận. Biên lợi nhuận gộp của LTG đã cải thiện từ mức 12% trong Q2.2022 lên 21% và 24% trong Q3 và Q4 năm 2022. Đáng chú ý, biên lợi nhuận gộp mảng gạo cũng đã tăng mạnh từ chỉ 1-2% trong các năm trước lên 4% trong Q4.2022.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()