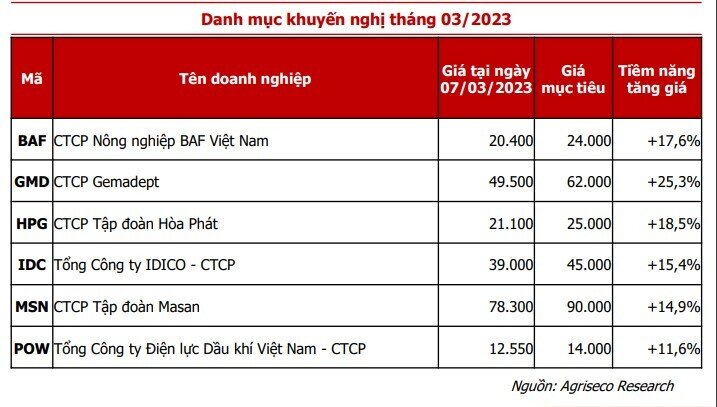

Agriseco gợi ý 6 cơ hội đầu tư tiềm năng cho tháng 3

Trong báo cáo cập nhật mới đây của Chứng khoán Agribank (Agriseco) đã đưa ra 6 gợi ý danh mục đầu tư tháng 3/2023.

BAF - CTCP Nông nghiệp BAF Việt Nam

Cập nhật KQKD: Ngành chăn nuôi đã trải qua năm 2022 với nhiều khó khăn khi giá heo hơi sụt giảm mạnh trong khi giá nguyên liệu TACN tăng cao. BAF cũng nằm trong cùng xu hướng trên với KQKD sụt giảm. Cụ thể, Q4/2022 BAF ghi nhận LNST chỉ 6,7 tỷ đồng (giảm 91,3% yoy), cả năm 2022 LNST của BAF đạt 293 tỷ đồng (giảm 9,2% yoy). Tuy nhiên, chúng tôi kỳ vọng BAF có thể cải thiện KQKD trong năm 2023 nhờ:

Giá nguyên liệu thức ăn chăn nuôi dần hạ nhiệt: Giá một số loại nguyên liệu thức ăn chăn nuôi chính như ngô, lúa mì, đậu tương đã bắt đầu hạ nhiệt từ nửa cuối năm 2022, và tiếp tục được kỳ vọng sẽ hạ nhiệt trong năm 2023 nhờ (1) Các nước dần khôi phục lại sản lượng sản xuất và xuất khẩu; (2) Giá phân bón, vật tư nông nghiệp đang giảm khá mạnh.

Kỳ vọng giá lợn hơi chạm đáy và bắt đầu phục hồi: Giá lợn hơi gần đây đang ở mức 50.000 đồng/kg, chúng tôi kỳ vọng giá lợn hơi có thể tạo đáy và phục hồi trong năm 2023 bởi (1) Nhu cầu ăn uống tăng trở lại khi ngành du lịch dịch vụ tiếp đà hồi phục trong năm 2023; (2) Nguồn cung từ các hộ chăn nuôi nhỏ lẻ giảm mạnh sau giai đoạn dài thua lỗ bởi giá TACN tăng mạnh trong khi giá lợn hơi ở mức thấp.

Hợp tác chiến lược với IFC: Vừa qua, Lễ Công bố Đối tác Chiến lược và Ký kết Hợp đồng Đầu tư giữa Tổ chức Tài chính Quốc Tế (IFC) và BAF đã diễn ra. Trong đó, IFC sẽ cung cấp gói tài trợ tối đa 39 triệu USD, bao gồm 600 tỷ đồng trái phiếu chuyển đổi và 300 tỷ đồng trái phiếu thường dành cho BAF, hỗ trợ phát triển các cơ sở chăn nuôi, sản xuất TACN và chế biến thực phẩm.

GMD - CTCP Gemadept

Cập nhật KQKD: GMD ghi nhận KQKD quý 4 tích cực trong bối cảnh nền kinh tế gặp nhiều khó khăn với doanh thu đạt 1.065, tỷ đồng và LNST đạt 215,5 tỷ đồng. Lũy kế cả năm 2022, doanh thu đạt 3.915,6 tỷ đồng (tăng 22% yoy), LNST đạt 1.157 tỷ đồng (tăng 60% yoy) nhờ cảng Gemalink đạt hiệu suất cao.

Kỳ vọng lợi nhuận đột biến từ thoái vốn cảng Nam Hải Đình Vũ trong năm 2023: Thương vụ bán cảng này được kỳ vọng sẽ giúp hỗ trợ lợi nhuận cho GMD trong bối cảnh năm 2023 được dự báo nhiều khó khăn, đồng thời tăng thêm nguồn lực đầu tư các dự án trong tương lai. Cụ thể, doanh nghiệp dự kiến triển khai cảng Gemalink giai đoạn 2 trong năm 2023 và có thể đưa dự án vào vận hành trong giai đoạn 2024 – 2025. Dự án này dự kiến giúp tăng công suất của doanh nghiệp lên gấp đôi so với hiện tại, lên mức 3 triệu TEUs.

Cảng Nam Đình Vũ giai đoạn 2 kỳ vọng đạt hiệu suất cao sau khi vận hành, nhờ tiếp nhận một lượng khách sau khi chuyển nhượng cảng Nam Hải Đình Vũ. Gemadept tự tin với việc có thể đạt hiệu suất cao và thậm chí có lãi ngay trong năm đầu tiên đi vào hoạt động. Nếu thuận lợi, cảng Nam Đình Vũ giai đoạn 3 có thể được triển khai sau giai đoạn 2 giúp Nam Đình Vũ trở thành cảng lớn nhất phía Bắc.

Nâng giá dịch vụ xếp dỡ tại các cảng cho năm 2023: GMD đã thực hiện nâng giá dịch vụ xếp dỡ thêm khoảng 5-20%, qua đó giúp hỗ trợ doanh thu hoạt động cảng trong bối cảnh khó khăn như hiện nay.

HPG - CTCP Tập đoàn Hòa Phát

Năm 2022 nhiều khó khăn và kỳ vọng phục hồi trong năm 2023: Ngành thép nói chung và HPG nói riêng đã trải qua 2 quý cuối năm 2022 với nhiều khó khăn khi giá thép sụt giảm mạnh do nhu cầu xuất khẩu và nhu cầu nội địa đều suy yếu. HPG ghi nhận KQKD năm 2022 với doanh thu đạt 142,8 nghìn tỷ đồng (giảm 5,4% yoy), LNST đạt 8.444 tỷ đồng (giảm 75,5% yoy). Bước sang năm 2023, chúng tôi kỳ vọng KQKD của HPG có thể cải thiện nhờ giá thép phục hồi và sản lượng thép tiêu thụ cả trong nước và xuất khẩu được cải thiện.

Giá thép đang có dấu hiệu phục hồi trở lại: Giá thép xây dựng trong nước đang tăng trở lại kể từ đầu năm 2023, hiện đã quanh ngưỡng 17 triệu đồng/kg, tăng tương ứng 15- 20% kể từ đầu năm nay. Giá thép trên thị trường thế giới thậm chí còn tăng mạnh hơn khi giá HRC đã tăng hơn 33% kể từ đầu năm. Đây là tín hiệu tích cực cho HPG khi doanh nghiệp có thể cải thiện biên lợi nhuận sau 2 quý khó khăn cuối năm 2022.

Dự định mở lại các lò cao: Sản lượng thép xây dựng của Hòa Phát tháng 2 đạt 282.000 tấn và 2 tháng đầu năm đạt 586.000 tấn, giảm lần lượt 37% và 30% so với cùng kỳ. Đối với thép HRC, sản lượng tháng 2 của Hòa Phát đạt 186.000 tấn, mặc dù vẫn giảm 22% so với cùng kỳ nhưng đã tăng khá tích cực so với những tháng trước đó. Với kỳ vọng sản lượng thép có thể dần phục hồi, HPG cũng đang có kế hoạch khởi động lại 3 lò cao, bao gồm 2 lò cao ở Dung Quất và 1 lò cao ở Hải Dương trong nửa đầu năm 2023.

IDC - Tổng Công ty IDICO - CTCP

Cập nhật KQKD: IDC ghi nhận KQKD quý 4/2022 tích cực trong bối cảnh vốn đầu tư nước ngoài chững lại khi doanh thu đạt 1.208 tỷ đồng (+8% yoy) và LNST đạt 231 tỷ đồng, tăng gấp 6,5 lần cùng kỳ 2021 nhờ điều chỉnh giảm giá vốn các dự án KCN ghi nhận một lần. Lũy kế cả năm 2022, doanh thu đạt 8.242 tỷ đồng (+92% yoy), LNST đạt 2.596 tỷ đồng, gấp 4,5 lần cùng kỳ năm trước nhờ việc ghi nhận doanh thu cho thuê một lần từ các dự án KCN Phú Mỹ 2, Phú Mỹ 2 mở rộng, Hữu Thạnh, Mỹ Xuân B1.

Kỳ vọng hoạt động cho thuê tích cực trong Quý 1: Các hoạt động kinh doanh đất khu công nghiệp kỳ vọng sẽ tiếp tục khả quan nhờ ghi nhận doanh thu từ các hợp đồng cho thuê và hợp đồng ghi nhớ đã ký trong năm 2022 ở các KCN Hựu Thạnh, KCN Phú Mỹ 2, Cầu Nghìn với giá thuê dự kiến tăng 5 -10% yoy.

Dòng tiền từ chuyển nhượng khu dân cư: Dự kiến trong năm 2023, IDC sẽ ghi nhận doanh thu từ chuyển nhượng dự án Khu dần cư phường 6, Tân An cho Aeon Mall giá trị ước tính hơn 300 tỷ đồng. Điều này sẽ tác động tích cực đến dòng tiền của IDC.

Tiềm năng dài hạn từ các dự án gối đầu: IDC có kế hoạch phát triển thêm quỹ đất hơn khoảng 2.000 - 3.000ha ở các tỉnh Bắc Ninh, Bà Rịa - Vũng Tàu, Tiền Giang kỳ vọng sẽ duy trì đà tăng trưởng của IDC trong dài hạn. Dự án KCN Tân Phước 450ha mới dự kiến sẽ nối tiếp quỹ đất hiện tại nếu được chấp thuận chủ trương đầu tư, góp phần thúc đẩy tăng trưởng của IDC trong dài hạn.

MSN - Tổng Công ty IDICO - CTCP

Cập nhật KQKD: Mặc dù chịu tác động từ sức cầu suy giảm do môi trường lãi suất và lạm phát cao trong nửa cuối năm 2022, doanh thu và LNST của MSN (đã điều chỉnh lợi nhuận 1 lần từ mảng thức ăn chăn nuôi) năm qua đạt 76.189/3.852 tỷ đồng (+3% yoy/+1% yoy). Trong đó, mảng kinh doanh đem lại dòng tiền chính là Masan Consumer (MCH) chỉ ghi nhận mức giảm 2% nhờ sự phục hồi tiêu thụ đồ uống không cồn, bia và thịt chế biến. Bên cạnh đó, mảng bán lẻ (WinCommerce, "WCM") ghi nhận kết quả tích cực từ chuỗi WinMart+ khi chuỗi đã có lãi ở cấp độ cửa hàng trong 3 quý liên tiếp, tính chung cả năm đạt dương 1,5%, và nới rộng số lượng cửa hàng so với các đối thủ khác. Chuỗi WinMart cũng đã cải thiện biên EBITDA trong năm 2022 và ghi nhận biên EBIT đạt +1% trong cả năm 2022 từ mức -0,6% của năm 2021.

Chúng tôi kỳ vọng chuỗi bán lẻ sẽ sớm đạt điểm hòa vốn EBIT trong năm 2023 khi sức cầu tiêu thụ dự báo phục hồi vào nửa cuối năm cũng như các cửa hàng WIN mới được nhân rộng. Năm 2022, với việc đưa vào thử nghiệm mô hình cửa hàng WIN mới (Point-of-Life), doanh thu của các chuỗi này đã tăng 15-40% so với mô hình cũ. Ban lãnh đạo dự kiến cũng sẽ nhân rộng mô hình này và tối ưu CAPEX hơn nữa để nới rộng biên lợi nhuận toàn hệ thống.

Kỳ vọng có thể xuất hiện đà tăng giá trong ngắn hạn khi các quỹ ETF chuẩn bị tiến hành giải ngân trong tháng 3. Hiện tại, một số quỹ ETF lấy chỉ số VN30 làm tham chiếu sẽ có kế hoạch giải ngân trong tháng 3 này, do đó MSN có thể sẽ nằm trong top cổ phiếu được giao dịch trong thời gian tới.

POW - Tổng Công ty Điện lực Dầu khí Việt Nam

Cập nhật KQKD: LNST công ty mẹ Quý 4/22 đạt hơn 684 tỷ so với mức lỗ 43 tỷ Quý 4/21. Lũy kế 2022, LNST của POW ước đạt khoảng 2,3 nghìn tỷ, tăng trưởng 5% yoy.

Điều kiện thời tiết thuận lợi cho tăng trưởng sản lượng huy động và giá phát điện trong năm 2023. Các dự báo đều đồng thuận rằng xác suất xuất hiện Elnino từ giữa 2023 là cao, với lượng mưa giảm đáng kể so với giai đoạn 2020-2022. Theo đó khả năng phát từ nguồn thủy điện sẽ giảm và giá phát điện được dự báo sẽ tăng so với cùng kỳ. Với cơ cấu danh mục dự án chủ yếu là nhiệt điện than và khí (đóng góp tới 90% sản lượng phát điện hàng năm của POW), công ty đặt kế hoạch sản lượng và doanh thu tăng trưởng 10% trong năm 2023, đạt lần lượt là 15,6 triệu kWh và 30,3 ngàn tỷ đồng.

Kỳ vọng tái vận hành tổ máy số 1 của dự án Vũng Áng 1 trong tháng 3. Đây là nhà máy điện than (2x600MW, chiếm 30% tổng công suất của POW) đang trong quá trình đại tu tổ máy số 1 từ cuối năm 2021. Dự kiến việc sửa chữa sẽ hoàn thành trong tháng 3, là cao điểm tiêu thụ điện của miền Bắc. Bên cạnh đó, việc giá than đã giảm hơn 50% trong 2 tháng đầu năm cũng sẽ giúp các nhà máy có sử dụng than nhập khẩu giảm bớt áp lực thiếu nguyên liệu, đồng thời cải thiện khả năng cạnh tranh và biên lợi nhuận gộp của nhà máy Vũng Áng.

Định giá rẻ so với tiềm năng doanh nghiệp. P/B của POW hiện ở mức 0,9x lần, là mức định giá tương đối thấp so với bình quân 5 năm (trên 1,1x lần) và cơ hội tăng trưởng sản lượng huy động và lợi nhuận trong năm 2023

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()